Hacienda

Cerco a un agujero de 26.000 millones de euros

10.000 millones de euros adicionales de recaudación cada año

Fiscalistas del Consejo General de Economistas proponen una batería de medidas que podría reducir el fraude a la mitad en un plazo de entre cinco y diez años

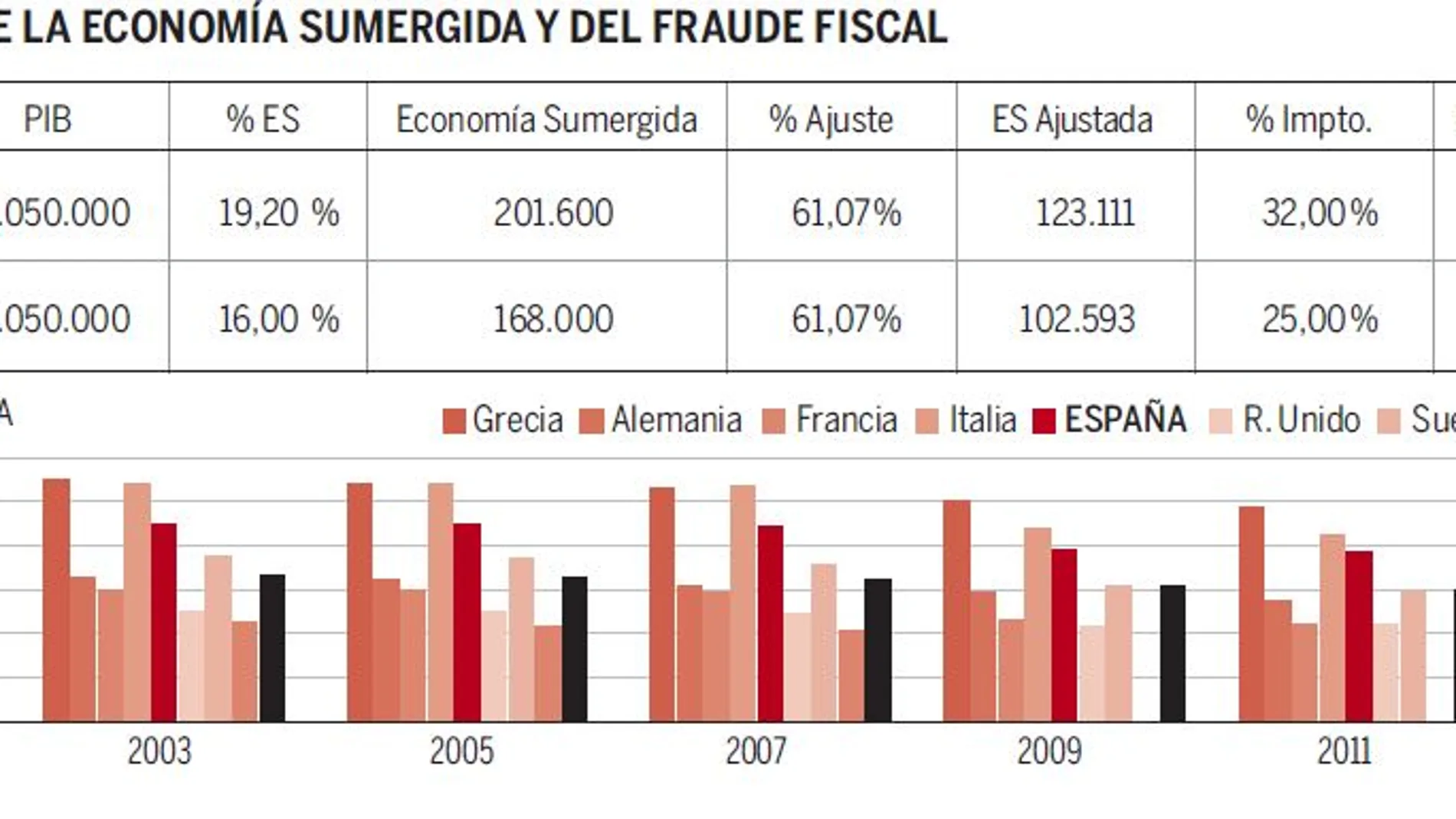

El fraude fiscal provoca un agujero en la recaudación próximo a los 26.000 millones de euros. Es decir, de en torno al 2,5% del PIB. Al menos, según cálculos de los fiscalistas del Consejo General de Economistas, REAF-REGAF, que proponen 20 medidas para combatirlo en un estudio en el que, además, se cifra la economía sumergida en los 168.000 millones de euros. O lo que es lo mismo, en cerca del 16% del PIB.

No obstante, los técnicos del Ministerio de Hacienda (Gestha) elevan ese porcentaje hasta el 24,6% del PIB, lo que escalaría la bolsa del «dinero en negro» que soporta España hasta los 253.000 millones de euros. Respecto a la deuda de los morosos con el fisco, aunque la tercera lista de la Agencia Tributaria se haya reducido hasta los 4.549 –más del 20% de los que aparecían en el primer listado ya no se encuentran en éste–, el montante todavía es de 15.400 millones de euros.

La cuantificación de la economía sumergida y del fraude fiscal –conceptos no equivalentes, aunque a veces se empleen como sinónimos– se realiza por distintos métodos que dan resultados muy diferentes. Y, únicamente, son fiables si se complementan y corrigen.

Sea como fuere, España se encuentra entre los países de la OCDE con un nivel de economía sumergida más elevado. El porcentaje supera de forma sustancial al de países como Alemania (13,1%), Francia (10,8%) o Reino Unido (10,1%). Y es que de los países que forman parte de nuestro entorno más inmediato sólo Italia, Portugal y Grecia presentan valores superiores.

Que en España existe más fraude que en los países vecinos es una constante cuando se habla del tema. Sin embargo, al analizar las cifras, no resulta tan evidente. Valentín Pich, presidente del Consejo General de Economistas, expone que, por un lado, están las dificultades propias de medir una magnitud que no se declara. Existen complejidades metodológicas y, de hecho, las series presentan variaciones que no se pueden explicar fácilmente. Por el otro, afirma que si se corrigen duplicidades y asimetrías, los resultados son muy similares en España y en el resto de países comunitarios.

El principal problema, advierte José María Mollinedo, secretario general de los Técnicos del Ministerio de Hacienda (Gestha), es que el nuestro es uno de los países de la UE que menos recursos económicos destina a luchar contra el fraude fiscal. La OCDE señaló en un informe de 2015 que el Estado español dedica a esta batalla un gasto de un 0,1% de su PIB, el porcentaje más bajo de la UE, mientras que Hungría, Bélgica o Portugal destinan el 0,4%, el 0,3% y el 0,22% de su PIB, respectivamente.

Pocos efectivos

Otra traba de esta lucha, agrega Mollinedo, es que el número de efectivos con los que cuenta la Agencia Tributaria española para esta tarea resulta muy inferior al de los países vecinos. «En España tenemos un empleado de la AEAT por casi cada 2.000 habitantes, frente al empleado por cada 840 habitantes de Francia o los 729 de Alemania». Asimismo, el secretario general de Gestha denuncia un desigual reparto de los efectivos, dentro de la AEAT, para investigar el fraude. «El 80% de la Agencia trabaja para controlar a los asalariados, autónomos y pymes, mientras que el resto se dedica a investigar a las grandes fortunas y patrimonios y empresas multinacionales, quienes cometen el 72% del fraude y la elusión», puntualiza.

Un 20% de los ciudadanos en nuestro país justificaría el fraude en ciertas ocasiones. «Este dato es preocupante y se suele explicar con argumentos como que los contribuyentes perciben que el gasto público se realiza de manera ineficiente, o por la corrupción, que crea un clima de desmoralización del contribuyente cumplidor». Al mismo tiempo, Pich revela que el importe del fraude fiscal es el resultado de una función multivariable, ya que inciden aspectos inmateriales –como la educación de la ciudadanía, la eficiencia en el gasto o el ejemplo de los responsables políticos–, y otros más tangibles –como la fortaleza de las agencias tributarias, las consecuencias de las comprobaciones administrativas o de la regularización para declaraciones fuera de plazo, la claridad normativa o la estabilidad de las normas y de los criterios interpretativos–.

Más allá de reclamar un refuerzo de la plantilla de la AEAT en 5.000 nuevos efectivos en los próximos cuatro años, de cambiar el objetivo de la investigación de las irregularidades y fraudes de autónomos, microempresarios y particulares hacia el sofisticado de las grandes empresas y multinacionales –lo que precisaría la creación de un Cuerpo Superior Técnico de Hacienda–, desde Gestha piensan que «España necesita un plan antifraude realista y eficaz que sea capaz de reducir la elevada bolsa de economía sumergida». Mollinedo sugiere una mayor coordinación entre las administraciones tributarias territoriales y la estatal, y crear una base de datos única accesible para todas. El secretario general de Gestha cree que si España redujera el porcentaje de economía sumergida en 10 puntos, «aflorarían 90.000 millones de euros y se podrían recaudar casi 21.000 millones de euros adicionales».

20 MEDIDAS

Pese a la necesidad de ser muy cautelosos en las expectativas, de poner en marcha la batería de medidas propuesta por el REAF-REGAF, en un plazo de cinco a diez años podría lograrse una reducción del fraude del 50%.

No existen recetas mágicas para erradicar el fraude fiscal, por lo que se debe aplicar la experiencia. «Las medidas antifraude tienen que adaptarse continuamente a la cambiante realidad económica, tecnológica y social», asegura Pich.

Educar y concienciar a la población en el cumplimiento tributario, poniendo en valor no sólo el papel de las administraciones, sino también el de la sociedad civil.

Mejorar el tratamiento en los medios de comunicación de las noticias fiscales y de la lucha contra el fraude, aunque en los casos mediáticos es complicado por el deber de sigilo que tienen los funcionarios y el secreto profesional.

Mejorar la forma de trabajar de las agencias tributarias, cuidando la formación de sus empleados e incrementando la coordinación. Pich destaca que «si aumenta la percepción de que el fraude puede detectarse, sin duda disminuirá».

Reflexionar sobre la posibilidad de aprobar un estatuto para la AEAT.

Apoyar el resultado de las comprobaciones en expedientes administrativos sólidos, tanto en lo referente a los hechos como a los criterios aplicados. «Cuanto mejor documentadas, desde el punto de vista fáctico y jurídico, estén las regularizaciones a los contribuyentes, menor serán las probabilidades que tengan de éxito en un recurso o reclamación, y eso desalentará al fraude».

Facilitar la regularización tributaria por los contribuyentes, con unos costes sensiblemente inferiores a los de la regularización por la Administración, y dando facilidades para el pago.

Fijar los objetivos de las administraciones tributarias a medio y largo plazo, adaptando a dichas metas la planificación anual.

INGENIERÍA FISCAL

Las personas con alto volumen de ingresos, como demuestran los casos más mediáticos, a veces utilizan sociedades para derivar una parte de sus ganancias personales y tributar al 25% en vez de incluirlos en su declaración del IRPF. De este modo, se ahorran una importante cuantía en impuestos. E incluso algunos constituyen una sociedad offshore en un paraíso fiscal para tributar menos por Sociedades, ya que en estos territorios la imposición es ínfima y la opacidad resulta una práctica asentada.

Las grandes fortunas pueden contactar con cualquiera de los bufetes de abogados y asesores fiscales que planifican una estrategia elusiva ad hoc para, en demasiadas ocasiones, crear un esquema defraudatorio. Mollinedo detalla que habitualmente se crea una empresa en uno de los abundantes paraísos fiscales, propiedad de esa gran fortuna o de una sociedad offshore que haya creado. «Normalmente son sociedades instrumentales sin actividad real, sin sede, sin empleados y operan en el lugar a través de administradores fiduciarios –testaferros-». El secretario general de Gestha asevera que una parte de los ingresos obtenidos en el exterior se deriva a esa sociedad, bien directamente, bien a través de otra sociedad constituida en un país de «conveniencia» -no son paraísos fiscales pero sus normativas permiten ventajas para operar con ellos-, como Holanda, Bélgica o Irlanda, entre otros.

«Cuando esa persona presenta su declaración de la Renta o del Patrimonio, obviamente, no declara esas rentas ni los bienes ocultos, en grave perjuicio para el Tesoro Público», apostilla.

EFECTOS PERNICIOSOS

El fraude fiscal frena el crecimiento económico, ya que al privar al sector público de recursos, limita su actividad dinamizadora. Además, entre sus efectos perniciosos destaca que la pérdida de recaudación que provoca dificulta, considerablemente, la consecución de los objetivos de déficit. Asimismo, genera problemas en la asignación de recursos. Y es que los empresarios defraudadores compiten deslealmente con los honrados y, por sus menores costes, pueden vender más barato y desplazar a los que tributan adecuadamente.

“El dinero negro genera dinero negro, porque el empresario que compra en negro tiene que vender en negro para ocultar sus compras”. En esta coyuntura, Pérez informa de que no pocos empresarios se ven obligados a cometer delitos societarios. Por otra parte, avisa de que las ventas y los servicios prestados en la economía sumergida no dan factura, para que no quede rastro. Y si no hay factura, ni constancia del servicio, no hay garantías. Y si somos estafados, no podremos reclamar.

De forma paralela, el fraude genera un problema de percepción sobre la bondad de las instituciones. En este sentido, “malas decisiones, como la amnistía recientemente declarada anticonstitucional, acrecientan este sentimiento y crean a su vez desaliento entre los contribuyentes honrados, a la vez que incentivan el fraude de quienes pudieran ser más propensos a incumplir”, puntualiza Pérez.

✕

Accede a tu cuenta para comentar