Macroeconomía

Frenos al crecimiento

Además del bloqueo político, el necesario ajuste del gasto público para cumplir con Bruselas, la caída del consumo privado y de la inversión harán que el PIB pierda fuelle. Aun así, este año puede crecer más del 3%

Viento en popa, pero no a toda vela. Aunque parece que el PIB desbordará las previsiones del Gobierno y crecerá por encima del 2,9% en 2016, y pese a que ningún análisis augure un frenazo a corto plazo de la economía española, empiezan a aflorar algunos síntomas de agotamiento que reducirán el ritmo de crecimiento y supondrán un punto de inflexión.

Tras el sorprendente brío que demostró en el arranque de año, impertérrito ante los desconcertantes resultados de las urnas, el avance interanual sería del 2,95% incluso si se redujera al 0,4% en los dos próximos trimestres, según cálculos realizados por LA RAZÓN. De mantenerse el ritmo actual, en 2016 crecería al 3,25%. Sin embargo, lejos de que el tercer trimestre se prevea bueno gracias a la histórica campaña turística de verano, de las últimas estimaciones efectuadas por el Ministerio de Economía se desprende que el crecimiento este año será del 2,9% y en 2017, del 2,3%.

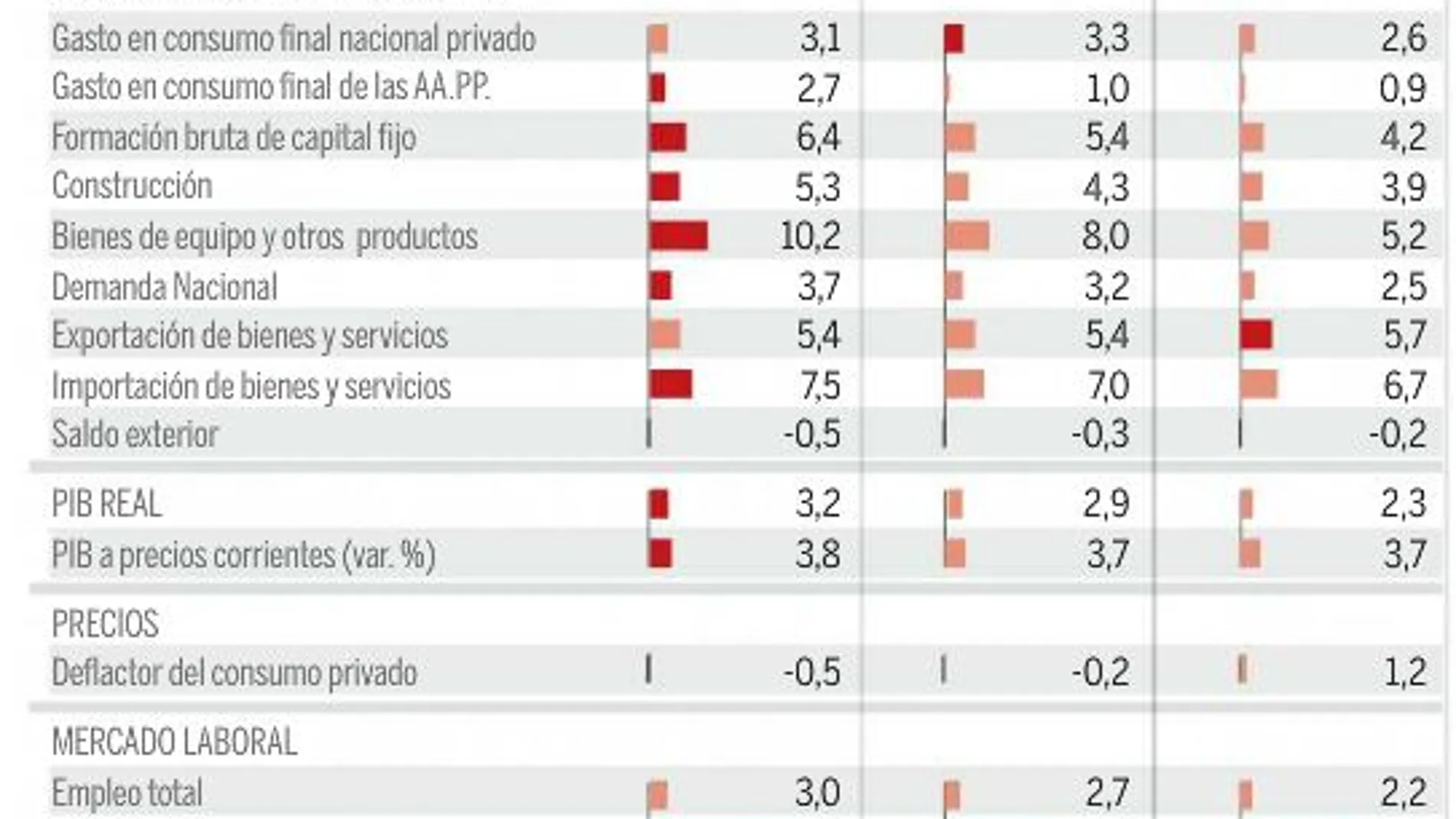

España crece más del doble que una eurozona atónita, en puerto muerto. El PIB avanzó en 2015 un 3,2%, y de entre todos los desarrollados nuestro país será el que más crecerá este año, sólo superado por Estados Unidos. En el segundo trimestre de 2016, la economía española registró un avance trimestral del 0,8%. Pero el crecimiento empieza a perder fuelle y las alarmas no tardarán en sonar.

Barreras

Más allá de solucionar el bloqueo político, uno de los principales retos a los que se enfrenta la economía española es al de crecer con menos gasto público. De hecho, éste se postula como el mayor freno por el momento. Hoy en día, el gasto de las administraciones públicas crece 1,7 puntos menos que hace un año, aunque algunos expertos señalan que el dato más significativo es la desaceleración del consumo privado. Es más, hay quien asegura que es necesario que el consumo público caiga, aun a sabiendas de que se puede llevar por delante una o dos décimas de crecimiento del PIB, que serían compensadas con el empujón del sector exterior.

El consumo privado ya avanza a su menor ritmo de los últimos trimestres y experimentará un retroceso del 0,7% hasta 2017. «Tanto el menor gasto público como el consumo serán los causantes de la reducción del crecimiento español». Manuel Hidalgo, profesor de Economía de la Universidad Pablo de Olavide de Sevilla, explica que mientras que el consumo de las familias crecerá a menor ritmo, el gasto público ya se contrae. Por ello, y «porque todos los componentes de la demanda, salvo de momento el sector exterior, crecen a menor ritmo que en los trimestres anteriores y no se espera una reacción al alza», piensa que España no crecerá más del 3% interanual.

El constreñimiento de la demanda interna será uno de los factores que más presionarán a la baja el crecimiento. No obstante, Carlos Fernández, analista de XTB, asevera que los ajustes exigidos por Europa tienen su principal exponente en el gasto de las Administraciones Públicas, que continúa su caída desde el año pasado y supone un importante lastre. «Si en 2015 representaba un 2,7%, en 2017 se espera que sea un 0,9%». En cualquier caso, «las tensiones que originó el Brexit han generado una incertidumbre que provocará caídas generalizadas en el crecimiento de toda Europa», agrega Fernández.

Pérdida de velocidad

El Gobierno pronostica seis décimas menos de crecimiento para 2017. Y todos los analistas coinciden al señalar una tendencia bajista. Crecer este año por encima del 3% será difícil, pero no imposible. Las fuentes consultadas, sin bolas de cristal entre las manos, vaticinan un crecimiento de entre el 2,7 y el 2,9% para 2016 y una tasa menor para el próximo ejercicio, a pesar de que el repunte que experimentará la inflación concederá alguna décima de crecimiento en términos nominales.

Hidalgo sostiene que para superar la barrera del 3% necesitaríamos, ante todo, un cambio en las expectativas de los consumidores y empresarios que alentara tanto el consumo como la inversión, y que podría subsanar el ajuste por el lado del gasto público. Sin embargo, la confianza económica de España cayó en agosto hasta su nivel más bajo desde noviembre de 2014, según el indicador elaborado por la Comisión Europea. Y el descenso del índice de confianza del consumidor (ICC) alcanzó los 8,6 puntos, con un retroceso en cuanto a las expectativas del 9,3%.

A su vez, se requeriría un espoleo sustancial del comercio internacional que mejorase las ya de por sí buenas cifras de exportación. Pero a día de hoy, y teniendo en cuenta que nuestros principales socios comerciales están frenando sus ritmos de crecimiento, resulta bastante improbable que la contribución del sector exterior en el segundo semestre sea tan positiva como durante el primero, en el que las exportaciones aumentaron un 2,3%.

El profesor de la Universidad Pablo de Olavide insiste en que únicamente sería posible crecer más del 3% si el gasto público deja de restar, si la confianza de empresas y familias mejora o si las exportaciones se incrementan sustancialmente. «Para el futuro necesitamos reformas que sostengan este crecimiento», apostilla.

Al margen de la obligada diferenciación entre el corto y el largo plazo, el agregado que más parte representa de la demanda es el consumo de las familias, por lo que «un aumento del mismo alentaría la inversión y permitiría un mayor crecimiento», ya que se trata del único componente que permite un avance sostenible y constituye el pilar en el que debemos apoyarnos a largo plazo. Hidalgo remarca que necesitamos seguir enfocando la producción al sector exterior para garantizar un mejor comportamiento en aquellos momentos en los que la demanda interna flaquea.

Además de que no se ralentice el consumo interno y la inversión, para alcanzar dichas cotas de crecimiento Fernández opina que sería necesario reducir el déficit público por debajo del 3% para que la Comisión Europea no exigiera ajustes adicionales en el gasto público. Y es que el cumplimiento de los compromisos comunitarios encrudecerá los efectos dominó y de arrastre.

De forma paralela, a pesar de los esfuerzos del BCE, el sector bancario continúa sin aumentar el volumen de créditos concedidos. Y para que el crecimiento siga siendo robusto hace falta que el crédito fluya hacia la economía real y favorezca nuevos proyectos de las pymes, protagonistas irrefutables del tejido empresarial español. El debilitamiento del crédito a familias y empresas apuntala la idea de un menor crecimiento del consumo en el corto plazo. Asimismo, una mejora del empleo vendría de la mano de mayores inversiones –tanto públicas como privadas– y, por ende, de mayores tasas de crecimiento.

Fernández señala que la construcción es otro de los factores positivos que deberían continuar con su mejora. Y es que, a pesar de que el sector se recupera poco a poco, se espera una caída en 2016 y 2017. «Nuevas políticas de estímulo, impulsadas por las administraciones públicas, pueden ser bien acogidas por el sector y favorecer el crecimiento», añade el analista de XTB.

Mercados a expensas de los bancos centrales

Desde los 7.645 puntos que registró el 27 de junio hasta los aproximadamente 8.800 puntos en los que se encuentra en la actualidad, el Ibex 35 se ha anotado una subida superior a los 100 puntos. Y eso, pese a la falta de Gobierno. Pero los analistas advierten de que la indefinición política comienza a pasar factura. El lastre del sector bancario –con mucho peso en la bolsa– actúa de freno, y las inversiones requieren estabilidad. La actuación del BCE ha mitigado los efectos del bloqueo político y ha distorsionando el normal comportamiento de los activos.

En cuanto se forme un nuevo Gobierno, ¿habrá rally alcista en la Bolsa? Victoria Torre, analista de Self Bank, piensa que dependerá de quiénes sean finalmente los gobernantes y de las concesiones que se hagan para conseguirlo. Y asegura que, desde un punto de vista económico, «lo mejor sería una opción continuista, del corte de la actual y del agrado de los socios europeos». Y es que la llegada de un nuevo Ejecutivo podría suponer cambios y generar incertidumbres de cara a la inversión. No obstante, explica que el papel de los bancos centrales continuará siendo esencial, ya que parte de la recaída del mercado ha venido ocasionada por la decisión del BCE de levantar el pie del acelerador –véase cómo la Fed, al mantener los tipos, aupó al Ibex más de un 2% el jueves– .

Los mercados se encuentran indecisos, sin tener muy claro el rumbo a seguir. «Necesitan nuevos estímulos para subir», y Torre sostiene que podrían venir de noticias tranquilizadoras por parte de los bancos centrales, de la solidez de los datos macroeconómicos o de la estabilización del crudo. «Recuperar el nivel de los 9.000 puntos dependerá, en gran medida, de la actuación de los bancos centrales. Existe cierto temor a un cambio de signo en las políticas monetarias, pero si se recupera la confianza, el mercado podría dirigirse hacia esa zona». Pero si el bloqueo político persiste, el Ibex verá incrementada la presión y caer por debajo de ese nivel. «El precio objetivo para el selectivo ronda en la actualidad los 9.600 puntos», apostilla.

Menos estímulos, más productividad

Pese a que cuando se intentan buscar soluciones al escaso crecimiento de los países desarrollados lo más común sea apelar al incremento de los estímulos –tanto fiscales como monetarios–, arguyendo que la falta de demanda efectiva merma el consumo y la inversión, no resulta un problema de demanda. Tampoco es cuestión de que los consumidores no tengan suficiente dinero para gastar. Se trata de un problema profundo de productividad. La capacidad de hacer más con menos acelera las economías a largo plazo. Sin embargo, la productividad por hora de trabajo cae con fuerza en los países desarrollados, lo que impide a las economías recuperarse, ahorrar, invertir y generar crecimiento. La productividad explica las 2/3 partes del PIB per cápita y es la solución a cuestiones como, por ejemplo, el envejecimiento de la población. De hecho, gracias a los crecimientos que todavía se observan de productividad sectorial, la economía de Japón no se ha hundido después de 20 años de estancamiento, endeudamiento descomunal y deflación.

«El empleo no crecerá al mismo ritmo del PIB»

Si bien distintos informes publicados recientemente señalan que el crecimiento esperado de la economía española permitirá la creación de aproximadamente 800.000 puestos de trabajo entre este año y el próximo, y la reducción del paro hasta el 18,2% a finales de 2017, todo parece indicar que la ocupación continuará lejos del máximo de 20,18 millones –alcanzado en 2008–.

La reforma laboral ha dado sus frutos. Sobre todo, al reducir el nivel de crecimiento necesario para generar empleo. Y es que si hace unos años el PIB tenía que crecer a ritmos del 2% para crear puestos de trabajo, hoy en día es posible incluso con tasas inferiores al 1%.

Sandalio Gómez, profesor del IESE, corrobora que el actual ritmo de crecimiento de la economía nadie podía sospecharlo tiempo atrás y que esa inercia del círculo virtuoso se mantiene, aunque advierte de que están apareciendo algunos datos –especialmente relacionados con la petición de créditos de las pymes, que son las primeras en detectar lo que está por venir– que hacen pensar que la tasa de crecimiento tenderá a disminuir.

Más allá de la inestabilidad política, Gómez resalta el factor psicológico, que no se puede medir pero afecta a las decisiones de los inversores, quienes posponen el momento de invertir hasta que no se aclare la situación. De igual modo, los consumidores se retraen por miedo a perder su puesto de trabajo. Y, por estas razones, «el empleo no crecerá al mismo ritmo del PIB». El profesor del IESE asegura que los datos de la EPA del tercer trimestre serán buenos en materia de empleo, y que la tasa de paro bajará claramente del 20%, pero en el cuarto trimestre es probable que volvamos a superar ese porcentaje. Los empresarios son quienes crean puestos de trabajo. Y la inquietud, fruto de la crisis política y de la falta de conocimiento de la orientación de la economía, producirá un retroceso en el ritmo de la generación de empleo.

✕

Accede a tu cuenta para comentar