Mercado inmobiliario

La banca encarece el tipo fijo de las hipotecas ante la fuerte demanda

En el primer semestre de 2017 las entidades han elevado hasta en medio punto el precio de 21 préstamos para la compra de vivienda.

En el primer semestre de 2017 las entidades han elevado hasta en medio punto el precio de 21 préstamos para la compra de vivienda.

Aunque en su última reunión del pasado día 20 de junio el Banco Central Europeo (BCE) decidió mantener los tipos de interés en el 0% aplazando cualquier posible subida hasta el próximo otoño, los expertos creen que, más pronto que tarde, el incremento llegará. Un movimiento que tendrá suma relevancia para el mercado hipotecario español. Aunque en los últimos meses los préstamos para compra de vivienda a tipo fijo han experimentado un auténtico «boom» –representaron el 38,7% de los nuevas hipotecas firmadas entre enero y marzo, según los Registradores–, la realidad es que las hipotecas a tipo variable referenciadas al euribor siguen dominando el mercado. Y este diferencial, que cerró en junio en el -0,149%, discurre paralelo a los tipos que fija el BCE, con lo que un movimiento al alza del precio oficial del dinero encarecería los préstamos hipotecarios que tienen la mayoría de los hogares.

Para evitar que muchos españoles se vean atrapados por esta subida de tipos que se atisba en el horizonte, el Gobierno introducirá modificaciones en la futura Ley de Crédito Inmobiliario para que cambiar una hipoteca de tipo variable a fijo apenas tenga coste, un trasvase del que, en las condiciones actuales, se beneficiaría, y mucho, la banca. El desplome del euribor ha hundido los márgenes hipotecarios de las entidades. Al quebranto se sumaron a finales del pasado año dos decisiones judiciales, la sentencia de la Justicia europea contra las cláusulas suelo abusivas y la del Supremo contra el pago de gastos de formalización hipotecaria, que golpearon todavía más sus cuentas.

Amortiguar el euribor

Para amortiguar el impacto del euribor y de estas sentencias, las entidades revitalizaron las hipotecas de tipo fijo, que les ofrecen una rentabilidad blindada de los vaivenes de este índice de referencia. El pasado año, se ofrecían productos con un interés a un tipo medio del 2,5% para préstamos de mayor duración, frente a la horquilla de entre el 4% y el 5% previos. Pero, poco a poco, y ante el creciente interés por estos productos, las entidades han comenzado a encarecer el precio de estas hipotecas.

Sólo entre diciembre y enero, cuando se conocieron las sentencias del Supremo y la UE, incrementaron un 12% su coste. Ahora, han dado otra vuelta de tuerca. Según datos recopilados por Credimarket, en el primer semestre del año los bancos han incrementado el interés de 21 de sus hipotecas a tipo fijo. En el mismo periodo de 2016, apenas subieron dos. Por ejemplo, Banco Caixa Geral ha encarecido en 0,50 puntos su Hipoteca Geral tipo fijo; Ibercaja, 0,45 puntos la Hipoteca Tranquilidad II; y Liberbank, 0,40 puntos la Hipoteca Ahora, según los datos recopilados por este portal financiero especializado en el seguimiento y comparativa de estos productos.

El renacido interés que muestran los consumidores por las hipotecas a tipo fijo, que dominaron el panorama inmobiliario en los años 90, tiene un tanto sorprendidos a algunos expertos, que expresan sus dudas sobre la idoneidad del producto para todos los bolsillos. En su Informe Trimestral de la Economía española correspondiente al periodo enero-marzo, la institución gobernada por Luis María Linde advertía de que a cambio de protegerse de las fluctuaciones del euribor, los hipotecados pagan más intereses con los tipos fijos, con lo que no se benefician del abaratamiento de los costes de financiación registrados en los últimos años. Además, cuanto mayor sea el plazo solicitado para sufragar la hipoteca, mayor será la cuota mensual a pagar.

Opción «discutible»

En la misma línea, el Colegio de Registradores de España advertía en su última estadística de que, aunque el avance de los tipos fijos se mantendrá en los próximos meses, «desde el punto de vista del deudor, resulta discutible la utilización de esta opción, especialmente si se estima que los bajos tipos de interés se mantengan a medio y largo plazo».

En una simulación realizada a finales del pasado ejercicio, el portal Kelisto aseguraba que los intereses que un consumidor tendría que pagar por financiar la compra de una vivienda con una hipoteca fija superarían, de media, en un 5,95% a los que tendría que abonar con una hipoteca variable. Una diferencia que podría dispararse hasta el 49,86% si se comparaban los costes del préstamo fijo más caro y el préstamo variable más barato del mercado.

A los costes que una hipoteca ya tiene de por sí, hay que añadir el paquete de productos vinculados que la entidad financiera obliga ahora a contratar, que suelen ser más en el caso de las fijas que de las variables. Las hipotecas de tipo fijo tienen una comisión por riesgo de interés que penaliza con hasta el 5% la cancelación o amortización del préstamo. Además, suelen incluir la obligación de contratar un seguro de vida, de hogar y domiciliaciones, como las variables, más el extra de un plan de pensiones.

El futuro de los tipos de interés de las hipotecas parece claro: al alza. La política monetaria de relajación que ha llevado el Banco Central Europeo desde que el precio del dinero se situó en el 0% (marzo de 2016) está tocando a su fin. El pasado jueves, Mario Draghi, presidente de la institución monetaria de la eurozona, marcó en rojo las dos próximas reuniones: la de principios de septiembre y la de finales de octubre. En una de las dos reuniones, el BCE anunciará cómo y cuándo piensa retirar los estímulos monetarios a la economía de la región.

La estabilidad del precio del dinero se da por asegurada hasta final de año. Otra cosa será en 2018. Los analistas apuestan por una subida segura en la primera mitad del año y otra, probable, en el segundo semestre, lo que llevaría los tipos de interés al 0,50%. Ahí estará el tope.

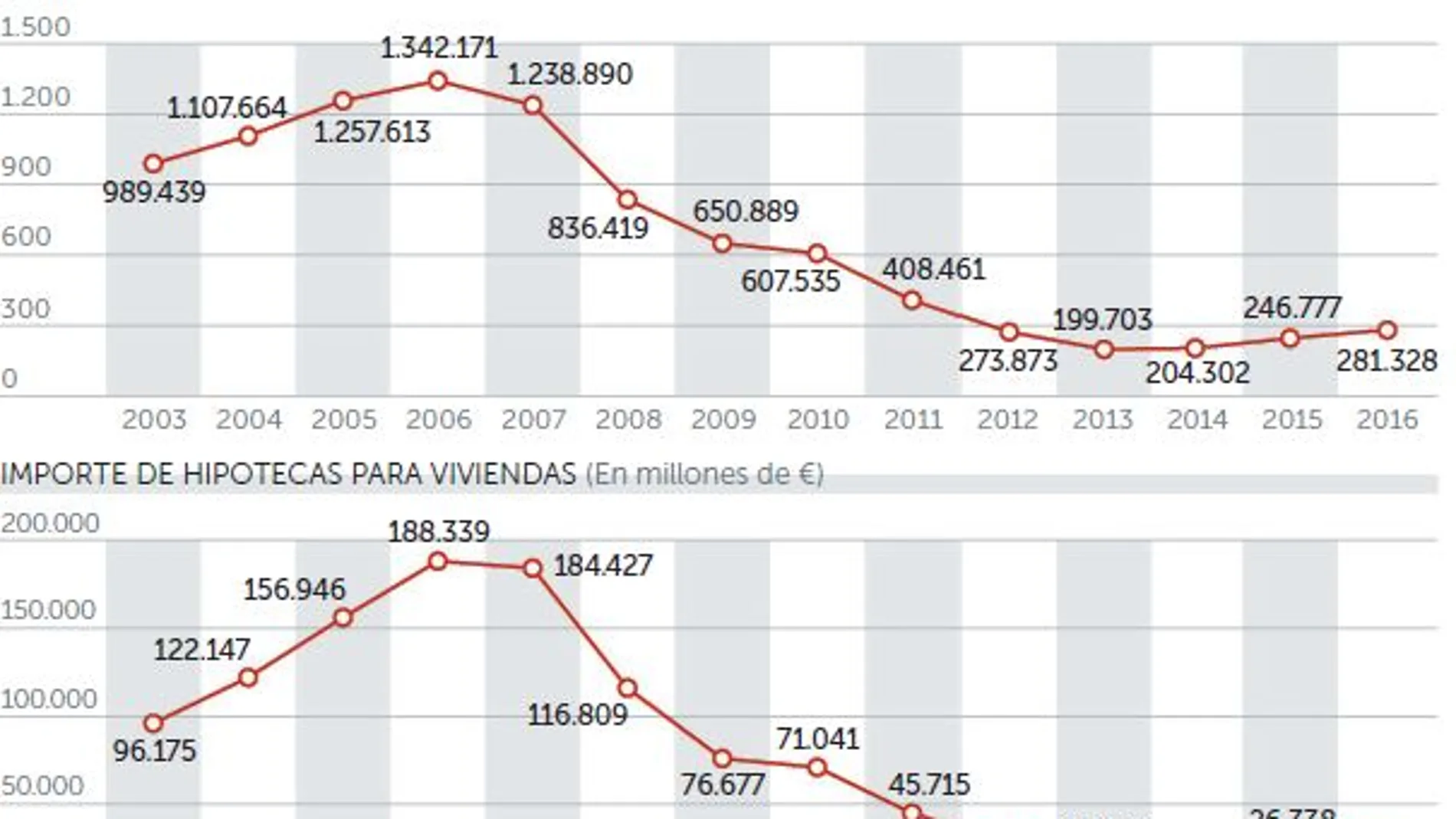

En cuanto al euribor, el precio al que se prestan el dinero las entidades financieras, todo el camino que le queda por recorrer es cuesta arriba. Sin embargo, nadie se atreve a poner fecha para su vuelta a terreno positivo. Esa seguridad es la que ha hecho que el porcentaje de hipotecas firmadas a tipo fijo se haya disparado desde el 2,1% de 2008 al 23,8% del pasado ejercicio.

La banca sólo llega al 70% del precio de la vivienda

Para acceder a una vivienda en propiedad hay que tener dinero. No es nada nuevo. Lo sorprendente es cuando el precio de los inmuebles ha bajado un 40% desde la crisis y hace sólo unos meses ha empezado a remontar. En los años del «boom», bancos y cajas de ahorros no sólo eran capaces de conceder la totalidad del precio de la primera vivienda sino algo más. Es lo que en términos bancarios se conoce como «loan to value». En los años noventa, cuando la práctica totalidad de los préstamos que se concedían comenzaban con un tipo de interés fijo en los primeros años (alrededor del 12%), el porcentaje que el aspirante a propietario tenía que poner antes de la firma de la hipoteca era del 20%. Es decir, el banco corría con un riesgo del 80% en un mercado que se revalorizaba a una tasa del 10% anual. De ahí se pasó al 100% y después, dependiendo de la vinculación del cliente, al 120%. Después del pinchazo de la burbuja inmobiliaria, el tope del «loan to value» está en el 70%. En algunas de las mayores entidades, en el 60% incluso. Si el piso es un «adjudicado» del banco las cosas cambian porque liberan provisiones. Aquí el 100% sí es posible.

✕

Accede a tu cuenta para comentar