Finanzas

Los hogares sacan 56.480 millones de sus depósitos a largo plazo

En un año, hay 67.279 millones más en cuentas corrientes ante la nula rentabilidad para los ahorradores por la política de tipos bajos. El consumo de los españoles crece por encima del PIB

En un año, hay 67.279 millones más en cuentas corrientes ante la nula rentabilidad para los ahorradores por la política de tipos bajos. El consumo de los españoles crece por encima del PIB

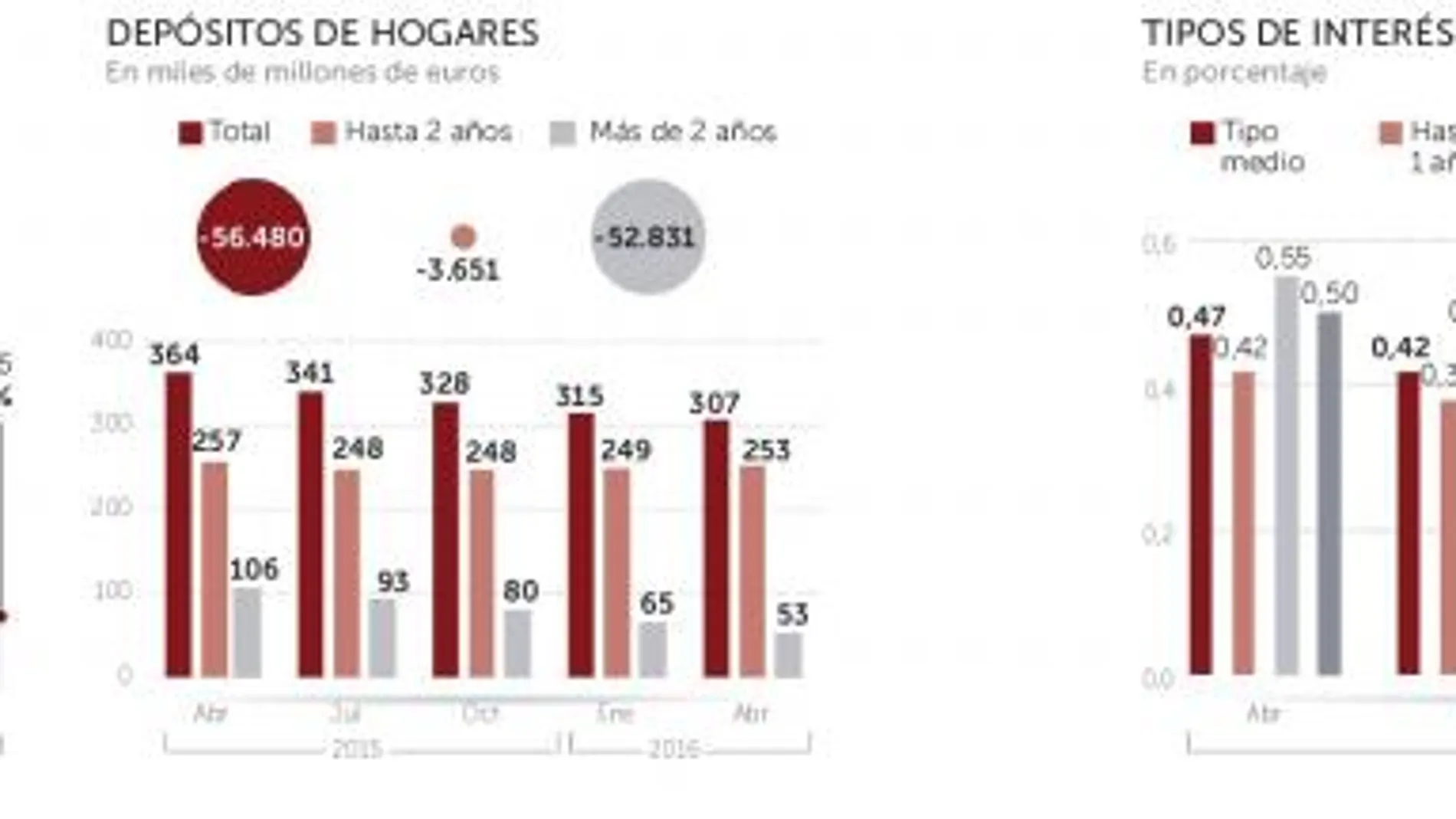

Las ratas son las primeras en abandonar la nave cuando el barco se va a pique, pero si el dinero tuviera patas le sacaría varios cuerpos a estos roedores. Si no hay beneficios a la vista, el dinero huye en busca de ellos. Lo saben bien los hogares españoles, que han retirado nada menos que 56.480 millones de euros en un año de los depósitos a plazo ante las nulas rentabilidades ofrecidas como consecuencia de la política expansiva de tipos de interés bajos. Con la máquina de fabricar euros a todo tren, el Banco Central Europeo (BCE) ha logrado calmar los ataques a las deudas soberanas más expuestas de la eurozona. Los estados y las grandes corporaciones se financian ahora gratis, una buena noticia para las arcas públicas de países como España y las empresas altamente endeudadas, pero los ahorros no producen nada si están vinculados a productos conservadores. Ante esa situación, sólo hay dos opciones: gastarse los ahorros o parte de ellos o subir la carga de adrenalina y arriesgar.

El tipo medio ponderado de las nuevas operaciones en los depósitos a plazo en España ha caído en un año del 0,47% registrado en abril de 2015 al 0,25% de abril pasado. En doce meses, la rentabilidad de los depósitos a más de dos años pasó del 0,50% al 0,19%. En el caso de los depósitos de más de un año y hasta dos años, del 0,55% al 0,31%; y en el de los de hasta un año, del 0,42% al 0,23%. Como consecuencia, los hogares españoles, que habían ingresado 27.475 millones de euros de sus ahorros en depósitos a plazo en diciembre de 2015, redujeron a 18.937 millones sus aportaciones. Por contra, la suma depositada en cuentas corrientes de las que poder retirar el dinero sin penalización no ha dejado de crecer a medida que los tipos caían. En sólo un año, hay 67.279 millones de euros más en cuentas corrientes (452.333 millones en abril pasado por los 385.054 millones depositados en abril de 2015). «Para un inversor conservador es muy complicado obtener rentabilidades en este escenario», explica Álvaro García-Capello, analista de XTB.

Los productos tradicionales más conservadores como los fondos de inversión o los fondos de pensiones con participación en renta fija, están bajo mínimos a pesar de que no dejan de retirar posiciones en deuda pública, de donde huyen casi todos los ahorradores. De hecho, las aseguradoras y los fondos de inversión y de pensiones retiraron casi 20.000 millones de euros de los bonos, obligaciones y letras del Tesoro español. Y eso que se encuentran entre los más rentables de la eurozona.

«La política de bajada de tipos llevada a cabo por el BCE tuvo un efecto inicial muy positivo para los fondos. Ante la caída de la rentabilidad de depósitos y deuda pública, muchos inversores dieron el salto a un producto como este en busca de una mayor rentabilidad. No obstante, la falta de efectividad de las medidas impulsadas por Draghi y un contexto económico más adverso a nivel global han generado cierta desconfianza, por lo que las suscripciones de fondos se han frenado. La otra consecuencia ha sido la caída de las bolsas, lo que conlleva un descenso del patrimonio bajo gestión de los fondos fruto del “efecto mercado”», indica Victoria Torre, de Self Bank.

La situación de inestabilidad global en todos los grandes frentes, desde el precio del petróleo hasta las debilidades de EE UU, China y las economías emergentes, ha pasado factura a los fondos de inversión. Los más castigados son los que apostaron por las bolsas de las economías emergentes, que arrastran pérdidas del 17,8% a un año, según Inverco, patronal española del sector. No mucho mejor se encuentran las rentabilidades de los fondos en renta variable nacional, con un retroceso del 13,6% a un año, y las de los fondos en renta variable del resto de la eurozona, con caídas del 11%. No es de extrañar que el patrimonio acumulado en mayo (219.936.815 millones) se haya mantenido invariable con respecto al cierre del pasado año. «Los fondos lo tienen complicado porque están obligados a comprar en renta variable aunque las bolsas caigan», aclara García-Capello.

¿Dónde invertir entonces? Los analistas apuestan por el sector inmobiliario a medio y largo plazo, y por las compras de alto riesgo a corto plazo en renta variable. «El sector inmobiliario comercial es el que mejores rentabilidades va a ofrecer», según García-Capello.

Para Victoria Torre la actual situación supone un escollo para muchos vehículos de inversión. «En el caso de los fondos tienen un “mandato”, en virtud de su política, para comprar determinado tipo de activos, tienen que hacerlo indefectiblemente. De ahí los malos resultados que están cosechando algunos». La apuesta más segura, ante el incierto panorama bursátil, son los fondos mixtos y las compañías «tranquilas, estables, con buena visibilidad en resultados y, a ser posible, que paguen dividendos atractivos», añade.

La otra opción es gastarse los ahorros. Y parece que muchos españoles han decidido darse más de un capricho aprovechando las nulas rentabilidades en todos los frentes como demuestra el creciente gasto en consumo final de los hogares. Las tasas de variación interanual (3,6% en el primer trimestre de 2016) crecen ya por encima del avance del PIB.

✕

Accede a tu cuenta para comentar