Jubilación

¿Resistirá la pensión de viudedad?

El Pacto de Toledo podría estudiar sustituir la segunda prestación contributiva que más recursos moviliza de la Seguridad Social, 1.508 millones al mes, por un complemento para quienes cobren también la de jubilación

El Pacto de Toledo podría estudiar sustituir la segunda prestación contributiva que más recursos moviliza de la Seguridad Social, 1.508 millones al mes, por un complemento para quienes cobren también la de jubilación

La Comisión de Seguimiento del Pacto de Toledo ha echado por fin a andar tras el parón ocasionado por la imposibilidad de formar Gobierno. El aparente desbloqueo de la situación política en el transcurso de esta semana ha reactivado una nueva reforma de las pensiones que no puede esperar más. ¿Por qué? Primero porque los fondos de la hucha de las pensiones no darán de sí más allá de 2017, si llegan. El Fondo de Reserva, que llegó a atesorar 66.815 millones en 2012, dispone hoy de 24.207 millones. La última gran retirada de fondos de julio pasado ascendió a 9.700 millones. Así que, con esos mimbres, apenas llega para tres pagas extra: la de esta Navidad y las dos del año entrante. La presión es además creciente, pues el incremento actual de los cotizantes, con sueldos medios mensuales de 1.300 euros, no da por ahora para abonar las pensiones de jubilación de casi 1.500 euros al mes de media que reciben los nuevos jubilados.

La Comisión deliberativa tiene pues una tarea urgente, pues deberá elevar a la Comisión legislativa de Empleo y Seguridad Social propuestas efectivas que entren en vigor cuanto antes, no en 2050. Aunque el Gobierno en funciones confía en alcanzar los 20 millones de cotizantes para salvaguardar el sistema, sabe que son necesarias reformas de calado, alguna de ellas revolucionaria, ya que supondría romper el actual esquema de las prestaciones para adaptarlo a la realidad de los futuros pensionistas. Sobre la mesa está la supresión de la pensión de viudedad, la segunda que más recursos moviliza del sistema.

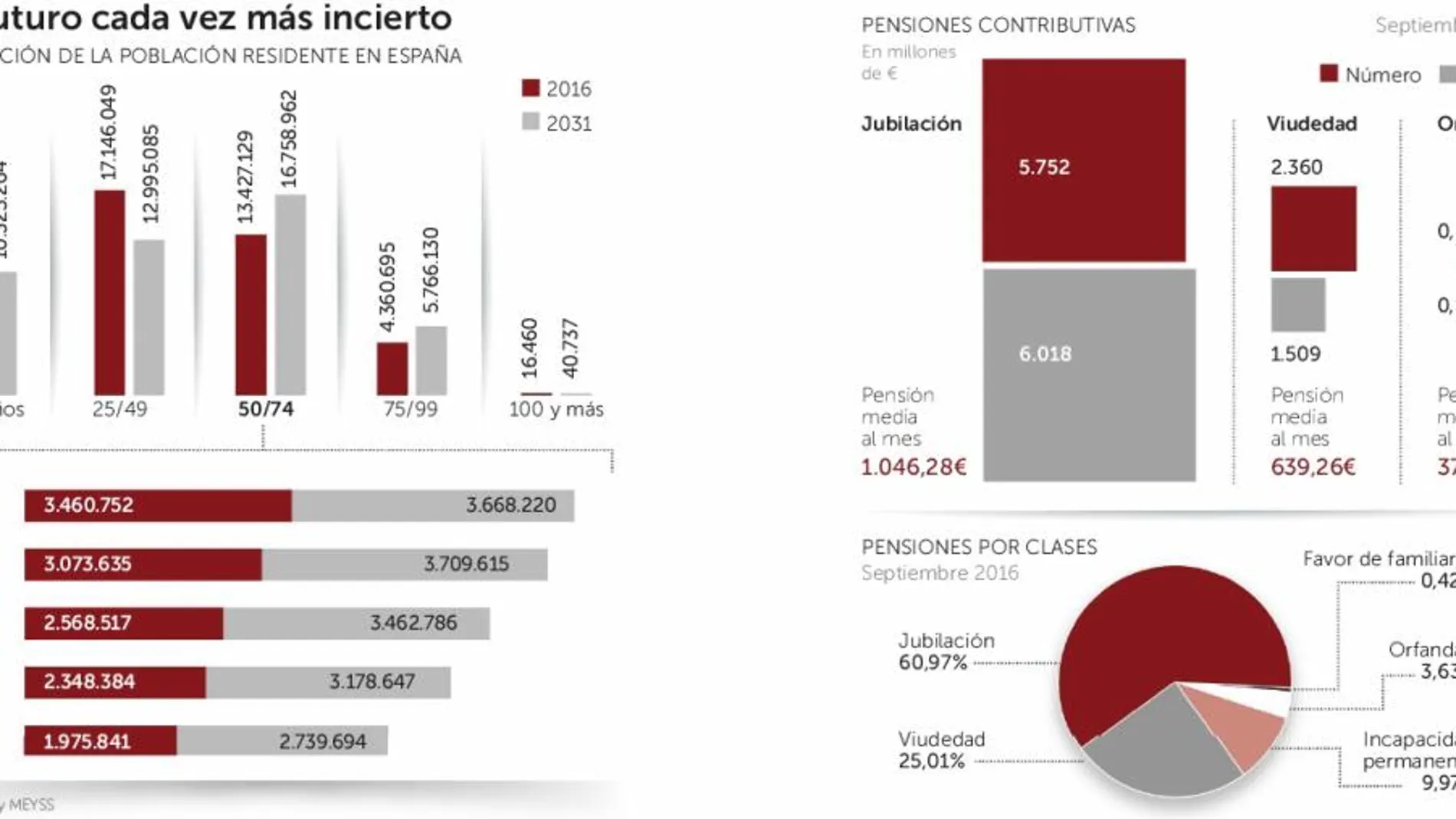

Las pensiones de viudedad suponen un coste de 1.508 millones de euros mensuales. El pasado mes de septiembre se abonaron más de 2,3 millones de pensiones de esta clase a razón de 639,26 euros de media por prestación. Son las segundas más numerosas y suponen el 25% frente al 61% de las de jubilación.

La pensión de viudedad es compatible con cualquier renta del trabajo del beneficiario y con la pensión de jubilación o incapacidad permanente. La única condición es que la suma de la pensión de jubilación y la de viudedad no puede exceder la pensión máxima, fijada en 2.560,87 euros.

La idea más extendida es que las pensiones de viudedad y orfandad dejen de abonarse con los fondos de la Seguridad Social y pasen a los Presupuestos Generales del Estado. Esto supondría aliviar las cuentas del sistema, que registró hasta agosto un déficit de 6.128,06 millones de euros, equivalente al 0,55 % del PIB.

Sin embargo, según ha podido saber este diario, algunos expertos y miembros de la Comisión del Pacto de Toledo no descartan la sustitución de las pensiones de viudedad por un complemento a la pensión de jubilación en caso de ser necesario. El argumento es que en las futuras cohortes que reciban pensión de viudedad será habitual que además cobren la de su propia jubilación, ya que muchas mujeres habrán cotizado por su trabajo, cosa que no ocurre con buena parte de los perceptores actuales de esta prestación.

De seguir con el actual sistema, habría jubilados viudos que alcanzarían pensiones medias mensuales de casi 2.100 euros (1.453 euros de pensión media que reciben los nuevos jubilados más 639 euros de pensión media de viudedad).

El planteamiento es establecer módulos para complementar la pensión de jubilación con una parte de la de viudedad en función de las cantidades totales percibidas. Se fijarían así nuevos baremos para descontar parte de la pensión de viudedad a quienes más reciben por su propia jubilación, quedando la percepción de la totalidad de esta prestación para aquellos perceptores que no hayan cotizado.

Otra de las medidas que discutirá la Comisión de Seguimiento, anunciada esta misma semana por la ministra de Empleo y Seguridad Social, es la posibilidad de simultanear un trabajo con la percepción del 100% de la pensión de jubilación.

Con datos de este mismo mes, 30.927 personas compartían su trabajo con la percepción de la mitad de su jubilación. La ministra de Empleo y Seguridad Social, Fátima Báñez, ha planteado esta semana la posibilidad de poder compatibilizar el cobro de la totalidad de una pensión contributiva con un empleo. De momento es sólo un compromiso para la próxima Legislatura que tendrá que ser debatido en el seno del Pacto de Toledo, donde habrá que estudiar cómo resolver el problema de una población que enveceje paulatinamente, un sistema de pensiones que cuesta mensualmente 8.550 millones de euros y una Seguridad Social cuya ejecución presupuestaria presentaba un déficit de 6.128 millones a cierre del pasado mes de agosto.

Con los datos publicados por el Ministerio de Empleo y el Instituto Nacional de Estadística, si una de cada cinco personas que acceden al cobro de una pensión contributiva simultaneara este derecho con su trabajo, el sistema podría recaudar 135 millones de euros adicionales en concepto de cotizaciones sociales. No es mucho, pero es un pequeño paso para intentar garantizar la sostenibilidad del sistema de pensiones a largo plazo.

Cada año, alrededor de 100.000 personas se ganan el derecho a percibir una pensión contributiva, según Empleo. En concreto, entre septiembre de 2015 y septiembre de este año 96.253 personas entraron a formar parte de la nómina de pensiones de jubilación y otras 6.349 más pueden cobrar una pensión de viudedad. De acuerdo con la Encuesta de Coste Laboral correspondiente al segundo trimestre de este año, el salario medio de un español es de 1.943 euros brutos mensuales, aunque el coste laboral es de 2.598 euros. La diferencia son las cotizaciones obligatorias, que ascienden mensualmente a 586 euros. Pues bien, si sólo la quinta parte de los españoles que se ganan el derecho a cobrar su pensión continuaran en su puesto de trabajo dejarían en las arcas del sistema 135 millones de euros cada año. Si todos tomaran la decisión de simultanear cobro y trabajo, los ingresos se incrementarían en 675 millones de euros. Por la vía impositiva, un salario de 1.943 euros conlleva una retención de IRPF de 370 euros mensuales.

De acuerdo con las cifras del INE, en España viven en la actualidad 2,384 millones de personas que tienen entre 65 y 69 años. En 2031, según la Proyección de Población Española 2014-2066, dentro de 15 años, en 2031, habrá 3,178 millones, 830.263 más. Otra cosa es el horizonte en 2066, cuando bajará a 2,314 millones, 33.715 personas menos que en el punto de partida del informe. El envejecimiento de la población es un hecho constatado que tiene un ejemplo especialmente significativo: hoy hay 16.460 personas con 100 o más años; en 2031 habrá un 165,7% más.

Los nacidos en 1960 se jubilan con 67 años

La jubilación de los españoles vive un periodo transitorio que finalizará en 2027, dentro de 11 años. El retraso progresivo en la edad de jubilación fue, en 2013, el primer paso para tratar de asegurar el futuro del sistema público de pensiones. Jubilarse sin penalización se retrasa dos años, de los 65 a los 67 años. Los primeros que se jubilarán al cumplir 67 años serán los nacidos en 1960. Podrán preservar el máximo que les corresponda si han cotizado 38,5 años a la Seguridad Social en lugar de los 35 años que se exigían antes de la reforma.

✕

Accede a tu cuenta para comentar