Economía

La inversión agrícola, un blindaje frente a la volatilidad

Los activos agrícolas son perfectos para todo tipo de inversores

Es el sector de la economía que presenta un mayor potencial de incremento en el flujo de inversiones futuras.

Es la madre de todas las riquezas, la fuente de la que siempre han emergido los bienes. Pero, a diferencia de los billetes, que a diario se imprimen cientos de millones, o de las viviendas, que se construyen continuamente, los terrenos agrícolas son un bien escaso. Y, precisamente por ello, suponen un auténtico activo refugio.

De los escasos informes disponibles que analizan horizontes de inversión a futuro se desprende que la rentabilidad de invertir en plantaciones es muy parecida a la de hacerlo en renta variable o en el mercado inmobiliario, con rendimientos anuales de dos dígitos. Sin embargo, la diferencia radica en que su volatilidad en las rentabilidades es mucho menor.

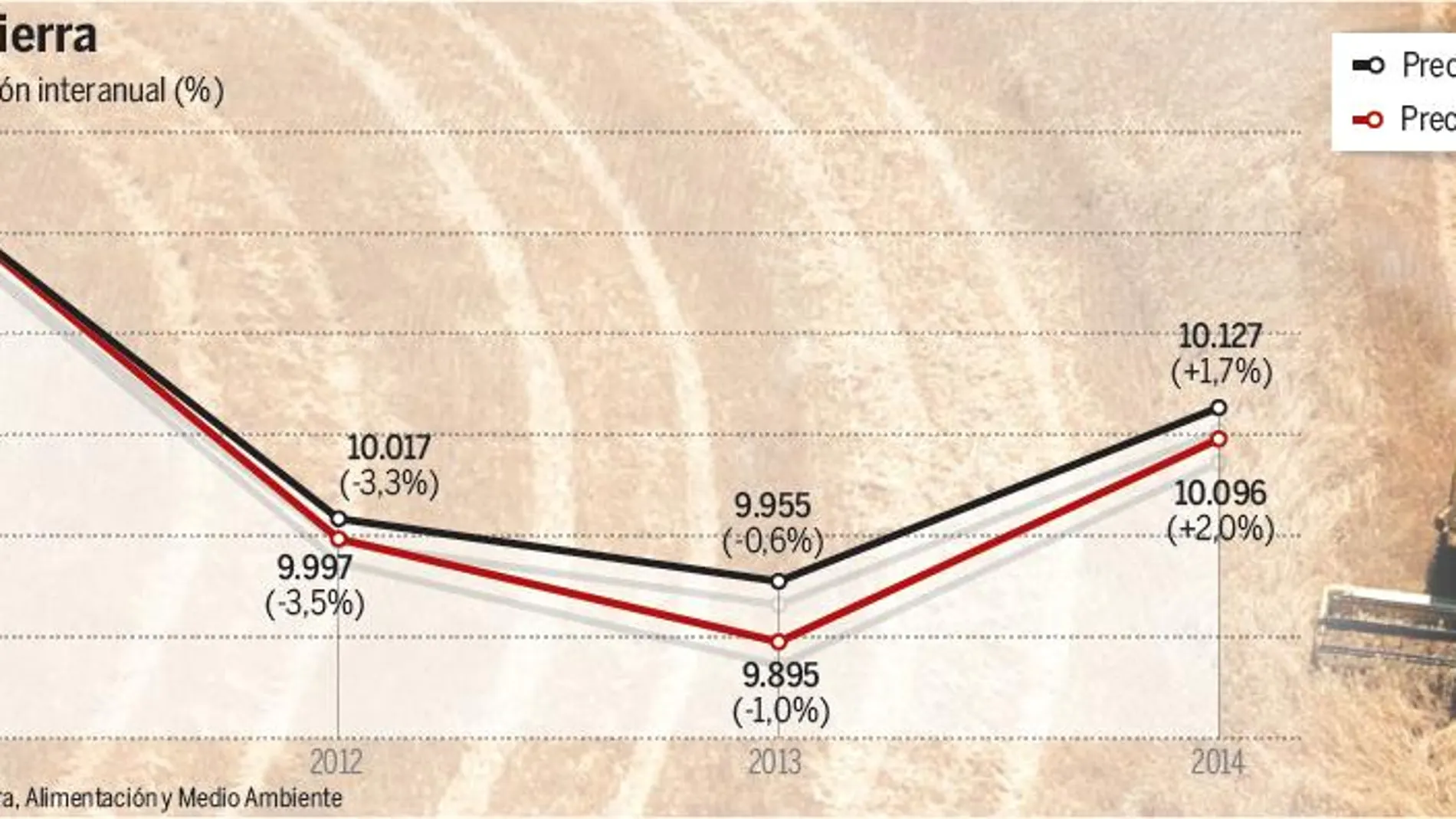

Fuentes consultadas aseguran que el retorno promedio de la inversión agrícola está entre el 3 y el 4% anual –referenciado a los precios que se adjuntan en el gráfico–. Y estos rendimientos nominales compensan el efecto de la inflación a largo plazo. Marc Garrigasait, gestor de inversiones del fondo Panda Agriculture & Water Fund, destaca que, en cierta medida, estas inversiones se asemejan a las del sector inmobiliario, en tanto en cuanto la clave está en invertir en los mejores activos. «La dispersión de rentabilidades en caso contrario era muy negativa. La diferencia de rendimientos entre las tierras fértiles y el resto es muy elevada».

Garrigasait afirma que el financiero y el agrícola son los dos sectores que menos relación han tenido por su falta de entendimiento mutuo. Señala que los préstamos bancarios concedidos al sector agrícola son bajísimos en relación al valor de sus activos. Pocos sectores reciben una menor inversión del sector financiero institucional. De hecho, los activos agrícolas representan bastante menos del 0,5% de sus carteras. En la mayoría de casos es cero, con lo que «ningún sector de la economía tiene un mayor potencial de incremento en el flujo de inversiones futuras».

Son escasos los negocios que requieren un horizonte tan a largo plazo como el agrícola, por lo que no es recomendable invertir en tierras únicamente para especular. Asimismo, a los expertos no les gustan las inversiones financieras en terrenos agrarios de inversores sin experiencia. «Son negocios donde se necesita un ‘‘know-how’’. Los ciclos de los cultivos son largos y sólo los profesionales pueden hacerlo. Además, hay muy poca disponibilidad de tierras agrícolas fértiles y con agua a nivel global, por lo que es imprescindible que las usen quienes realmente saben». Garrigasait piensa que el reto de alimentar a una población que crece en 200.000 personas diarias tan sólo puede acometerse con mejoras en las productividades, que durante los últimos años se han estancado por la falta de inversión.

Los activos agrícolas son perfectos para todo tipo de inversores, desde el pequeño al mega-institucional. Combinan muy bien en cualquier cartera, ya que ofrecen descorrelación y baja volatilidad. En un momento como el actual, donde los rendimientos de los depósitos bancarios son irrisorios, «es ideal iniciar inversiones en acciones del sector agrícola-ganadero y del agua, al ser activos cuyo riesgo o volatilidad prácticamente resulta un 50% inferior al de índices como el Eurostoxx 50».

Respecto a los productos agrícolas que más rentabilidad ofrecen hoy en día, Garrigasait destaca las plantaciones de frutos secos –sobre todo, las de almendras y pistachos–, ya que la falta de oferta por la fuerte sequía que ha sufrido California –que alberga 3/4 partes de la producción mundial– ha impulsado los precios al alza. En cambio, los cereales, el algodón, el aceite de palma, el azúcar o los cítricos se encuentran en la parte baja de los ciclos de precios a medio plazo. En cualquier caso, insta a tener mucho cuidado con las modas. Y agrega que, como en todos los sectores, los campesinos suelen plantar aquellos productos cuyos precios de mercado se pagan mejor, provocando excesos en las producciones y fuertes oscilaciones en los precios.

Menos riesgos

Ismael De La Cruz, director de análisis de WiseTrend.es, recuerda que la inversión en tierras está menos expuesta a la volatilidad de los precios que el mercado del ladrillo, por ejemplo, por lo que los activos agrícolas siempre se han considerado como seguros, que no se pueden robar y no se deterioran con el paso del tiempo. A la hora de invertir en tierras , hay que tener muy claro que se hace como bien de producción, no como valor de especulación. No obstante, alerta de que no siempre sucede así, ya que algunos inversores adquieren tierras no para cultivarlas sino para mantenerlas y venderlas más adelante de cara a obtener una plusvalía. «Y eso implica riesgos», advierte.

De La Cruz remarca que estas inversiones se caracterizan por su iliquidez. Cerrar una operación lleva bastante tiempo, así que no es un mercado tan rápido y dinámico como el inmobiliario. Si bien desde 2007 hasta enero de 2014 el precio del suelo cayó un 44%, el de la tierra descendió un 13%, siendo 2009 el peor año, con recortes del 4,6% –en 1992 se desplomó un 12%–. El analista esclarece que estas caídas implican que «el valor de las tierras se va acompasando a la rentabilidad de los cultivos, lo que hace que este tipo de inversión cobre de nuevo interés».

El mercado de la tierra no está integrado, se encuentra muy atomizado. Pero se está profesionalizando. Por regla general, según De La Cruz, uno de los factores que más influye en la evolución del precio de la tierra es la reforma de la Política Agraria Común (PAC), de la que depende cuánto se recibe por hectárea. Y es que «si no hay ayudas, o se reducen, la demanda cae y con ello el precio, y viceversa». Así, no se puede obviar que se trata de una inversión compleja.

«Existe una variedad sectorial enorme que tiene una rentabilidad diferente en función de la provincia, y del tipo de terreno, puesto que no es lo mismo invertir en tierras de regadío que de secano». El director de análisis de WiseTrend.es afirma que lo idóneo es apostar por tierras de regadío, que representan el 60-65% del total en España, porque «las de secano se encuentran muy vinculadas a la meteorología y su evolución está marcada por las lluvias, por lo que en épocas de sequía se resienten bastante».

Antídoto contra la inflación

Más allá de que la agricultura fuera considerada por los primeros economistas, y hasta bien entrado el s. XVIII, como una fuente de riqueza, una de sus principales cualidades es la capacidad de esquivar fenómenos como el deterioro del valor del dinero. La tierra constituye una especie de «seguro» frente a la inflación, al tratarse de un bien escaso, de oferta limitada por las características que debe tener en función de los cultivos que se quieran llevar a cabo, no amortizable, perdurable en el tiempo, tangible, sin depreciación cuando no se usa

–caso de eriales o barbechos–, divisible y con un mercado formal o informal organizado. Es un bien casi siempre más líquido que otros, como pueda ser la vivienda.

Precisamente, su cualidad primitiva de ser base de la generación de riqueza en una economía convierte la tierra en un bien cuya demanda es normalmente rígida al alza y que, además, aumenta su atractivo conforme la confianza en los medios de pago se desvanece. En este sentido, todos los bienes que se han considerado como dinero en algún momento de la Historia –oro, plata, sal o tabaco, entre otros– son alternativas frente a fuertes subidas de los precios de la moneda fiduciaria. Por ello, la tierra es un medio sustitutivo del dinero como valor refugio.

En términos prácticos, la validez de la tierra como refugio frente a la inflación se mide a través de su comportamiento relativo ante la evolución de los precios. Así, el precio de la tierra a lo largo del tiempo crece en términos medios más de lo que lo hace la inflación y, por tanto, bate la evolución de los precios. Este mejor comportamiento y su carácter de activo tangible hacen que sea un buen protector de ahorros y pensiones.

✕

Accede a tu cuenta para comentar