Jubilación

Los españoles subestiman el coste de la vida durante su jubilación

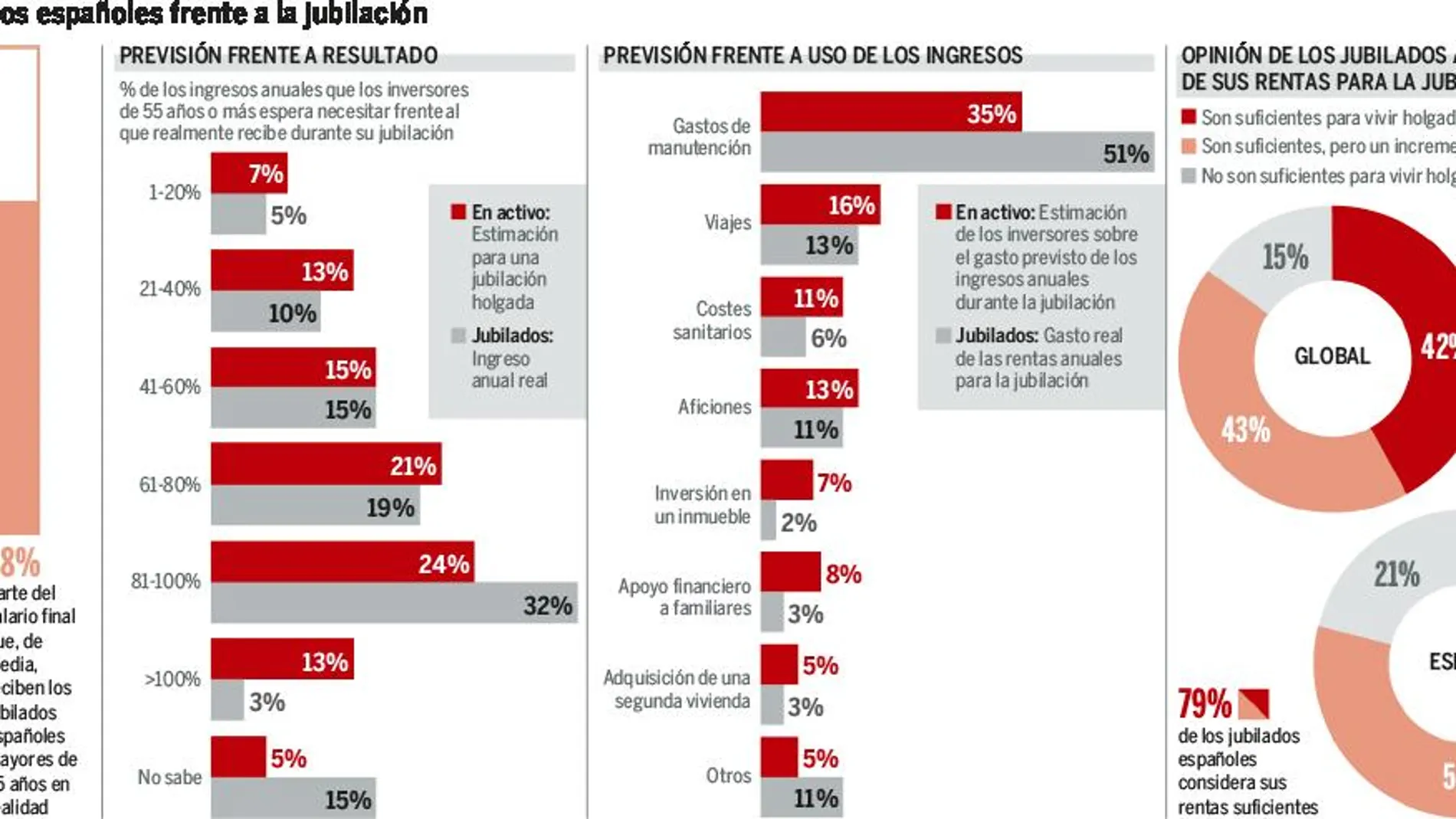

Un informe de Schroders revela que esperan dedicar el 35% de su renta para cubrir gastos básicos, cuando, en realidad, necesitarán más del 50%

Ante la realidad demográfica a la que nos enfrentamos, a nadie se le escapa la necesidad de preparar un colchón financiero para la jubilación. Sin embargo, no todo el mundo es consciente de hacerlo cuanto antes.

Ante la realidad demográfica a la que nos enfrentamos, a nadie se le escapa la necesidad de preparar un colchón financiero para la jubilación. Sin embargo, no todo el mundo es consciente de hacerlo cuanto antes. Y es que, tal y como advierte Schroders en su «Estudio Global de Inversión 2018», posponer la iniciativa de ahorrar hasta casi los 50 o 60 años puede poner en riesgo el mantenimiento del poder adquisitivo cuando llegue el momento del retiro. Carla Bergareche, directora general de Schroders para España y Portugal, alerta de que quizá los españoles no estén calculando bien la renta que precisarán en el futuro. «Especialmente en el contexto actual de rentabilidades reducidas y aumento de la inflación, existe un riesgo real de que los españoles estén subestimando tanto el porcentaje de rentas que tendrán que asignar a gastos básicos de manutención durante la jubilación como el importe que necesitarán para disfrutar de un nivel de vida holgado», asegura. Y como muestra de esta infravaloración, un botón. El análisis de Schroders evidencia que los españoles no jubilados esperan dedicar una media del 35% de sus rentas para la jubilación a cubrir gastos básicos de manutención. Sin embargo, la realidad es bien distinta, ya que, a día de hoy, un retirado de la vida laboral de nuestro país emplea el 51% de sus ingresos en sufragar estos gastos. Así se pone de manifiesto una brecha considerable entre las expectativas y lo que realmente ocurre en términos financieros.

El estudio, que encuestó a más de 22.000 inversores de 30 países –1.000 en España–, arroja, además, que un 21% de los jubilados de nuestro país considera que no dispone de rentas suficientes para vivir holgadamente. Sin embargo, si se desgranan los datos por países en Europa, los españoles no tienen el porcentaje mayor entre los que consideran que no tienen una pensión suficiente. Les superan los belgas, con un 30%; los polacos, con un 40%, y los rusos, 52%. Además, el porcentaje de españoles que cree que sus ingresos son suficientes para vivir de forma holgada es notablemente inferior a la media europea (25% frente a 43%).

Mejor, más ingresos

Más de la mitad (54%) de los jubilados nacionales reconoce que no le vendría mal incrementar ligeramente sus ingresos, mientras que el 25% declara contar con un nivel de rentas suficiente para disfrutar de una cómoda jubilación. Es significativo como difiere con la media europea, con un 43% tanto para aquellos que no les vendría mal aumentar sus ingresos como para aquellos que cuentan con rentas para vivir desahogadamente. Asimismo, los datos demuestran la diferencia de percepciones de un país a otro. Así, Dinamarca, con un 64%; Países Bajos, con el 60%, y Austria, con el 56%, son las naciones con mayor número de pensionistas que consideran que cuentan con ingresos suficiente para llevar una vida sin dificultades económicas.

En líneas generales, un 79% de nuestros pensionistas declara que su pensión es suficiente (cercano al 86% de jubilados en Europa). Los españoles en activo y con más de 55 años afirman que necesitarán una media del 73% de su salario o ingresos actuales para vivir de forma holgada cuando acabe su vida laboral.

En realidad, los pensionistas españoles perciben, de media, el 68% de su salario final cada año, por encima de la media europea (63%). Pero sus expectativas son realistas en comparación con otros países de la Unión Europea, como Polonia, donde prevén necesitar un 103% cuando realmente perciben un 56%. Los belgas, por su parte, esperan, de media, un 75% y reciben un 54%, y los franceses estiman tener que disponer de un 78% de su salario para la jubilación y reciben un 61%. Es curioso el caso de Portugal o de Austria, donde los encuestados que se acercan a la jubilación esperan necesitar cantidades menores de las que reciben los jubilados: los portugueses calculan tener que dedicar un 46% y perciben de media un 72% de su salario final cada año y los austriacos aguardan un 64% y reciben, de media, un 67%.

El hecho de que los jubilados españoles sigan invirtiendo de forma considerable y asignen a la inversión el 22% de sus ahorros para el retiro, por encima de la media europea del 18%, podría ser indicativo de que sus ingresos finales no son suficientes. Por el contrario, aquellos que todavía no se han jubilado solo esperan dedicar el 7% de sus ahorros destinados a esta etapa para la inversión, en comparación con el 8% en Europa.

«Las personas necesitan ser conscientes de la necesidad de empezar a ahorrar tanto y tan pronto como les sea posible para evitar atravesar circunstancias financieras adversas una vez abandonen definitivamente el mercado laboral. Si la iniciativa de ahorrar para la jubilación se deja para casi los 50 o 60 años, probablemente, sea demasiado tarde para solventar la brecha de ahorro. Por este motivo, se hace indispensable fomentar la educación financiera en la población más joven para que la planificación de su futuro financiero sea una prioridad a la hora de gestionar adecuadamente sus ingresos», concluye Carla Bergareche.

✕

Accede a tu cuenta para comentar