Caso Bárcenas

«Mientras no se aporten otras pruebas, no se puede hablar de contabilidad»

Se está utilizando de forma impropia el concepto de contabilidad para definir el conjunto de apuntes presentados en el «caso Bárcenas», olvidando que la contabilidad responde a un concepto y contenido muy preciso, sometido a reglas formales de presentación que justifican su validez.

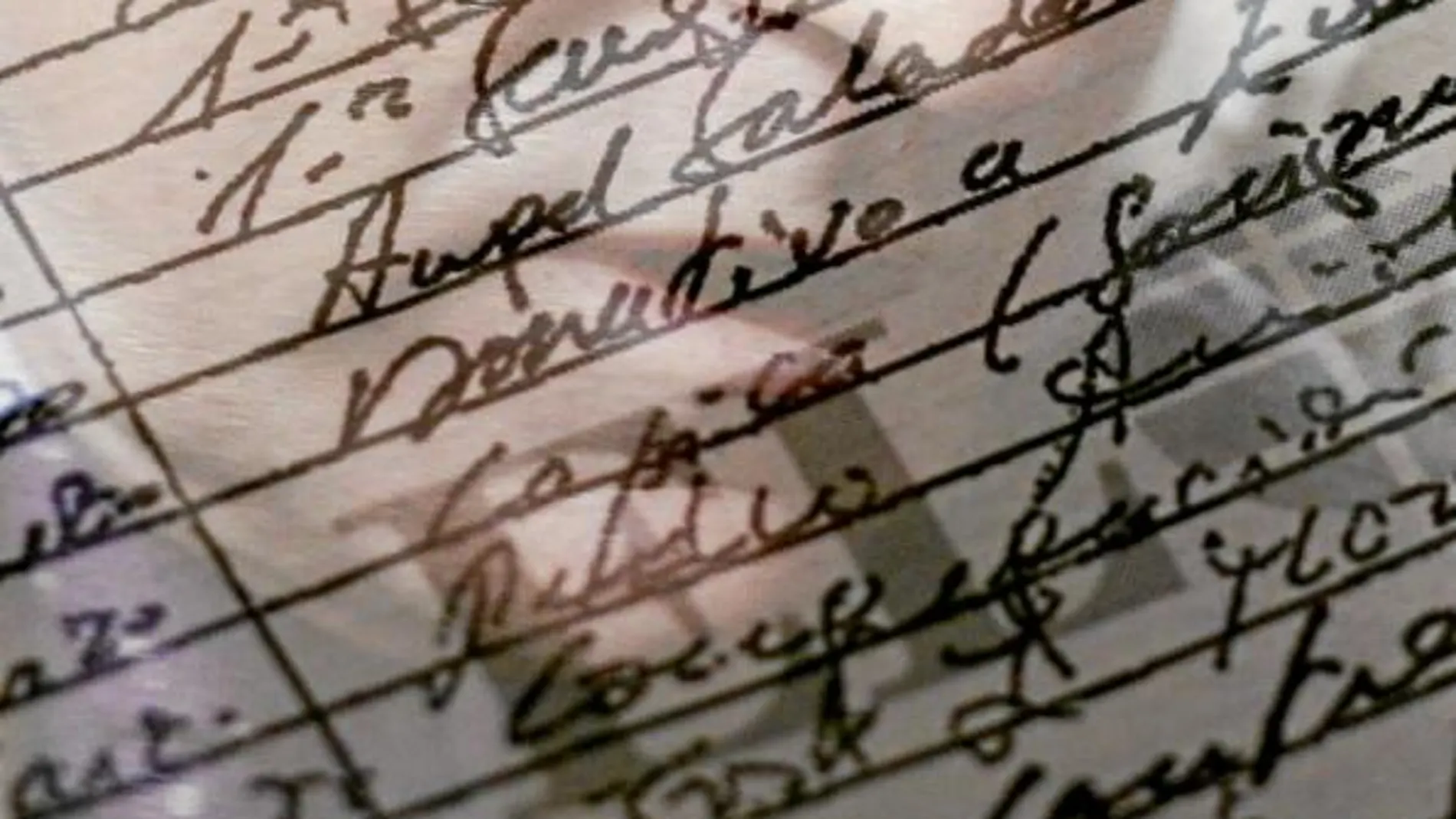

En referencia a la información recogida por el diario «El Mundo» y al conjunto de papeles que incorpora, no es posible definir dicha documentación como «contabilidad». Se trata sólo de un conjunto de anotaciones que en unas ocasiones tiene como encabezado los conceptos «debe» y «haber» y en otras los de «ingresos» y «gastos», ignorando que estos conceptos no tienen en el mundo formal de la contabilidad el mismo significado, lo que permite incorporar la duda de si al preparar dichos documentos se ha producido una grave confusión de lo que es su contenido.

Para que podamos definir una documentación como «contabilidad» es necesario que la misma aplique en su formulación las reglas que establecen las normas contables en vigor en este país, concretamente el Plan General de Contabilidad de 17 de noviembre de 2007. Dicho plan formula un marco conceptual donde se definen los principios fundamentales de las anotaciones contables y los documentos que obligatoriamente son la base para el registro de la contabilidad completa y, sobre todo, unas normas de valoración de las operaciones que garanticen que su interpretación ofrece la imagen fiel de los hechos ocurridos. La contabilidad legal exige aportar un asiento inicial, asientos referidos a las operaciones del ejercicio, balances de sumas y saldos trimestrales, balance de cierre y la presentación de los estados contables anuales integrados por un balance de situación, una cuenta de pérdidas y ganancias, un estado de cambios de patrimonio neto, un estado de flujos de tesorería y una memoria.

Lo expuesto no tiene como objetivo dar una clase de contabilidad, sino poner de manifiesto la simplicidad de la documentación presentada en el «caso Bárcenas», que básicamente consiste en la relación de anotaciones en un papel donde se reflejan unas cantidades que en unas ocasiones parecen ser entradas y salidas de caja, y en otras, ingresos y gastos, conceptos que no se corresponden necesariamente los unos con los otros, ya que puede haber gastos que no generen pagos e ingresos que no hayan generado pagos y esto es algo elemental que se corresponde con un mínimo conocimiento de la técnica contable. Pero es que, además, en la documentación aportada se observan lagunas de difícil comprensión. En unas ocasiones, cambios de metodología. En otras, inconsistencia en las anotaciones. Por ejemplo, algunas veces diarias y otras mensuales, años anotados de forma manual y otros de forma mecánica, y años donde no se justifica la escasez de anotaciones, lo cual no es razonable en un proceso de registros que tenga continuidad y rigor. En definitiva, mientras no se incorporen otros métodos de prueba no se puede afirmar que se trate de «contabilidad» y que dichas anotaciones sean el reflejo de la realidad y que, en el caso de que así fuera, ésta esté debidamente interpretada y valorada.

La contabilidad registra e interpreta el contenido de una documentación, soporte en el caso de operaciones con terceros: facturas, recibís... Documentos que contienen y demuestran la información. Si no existe dicha documentación, la contabilidad no tiene valor probatorio.

*Catedrático de Economía Financiera y Contabilidad. Universidad Complutense. Real Academia de Ciencias Económicas y Financiera

✕

Accede a tu cuenta para comentar