Grecia

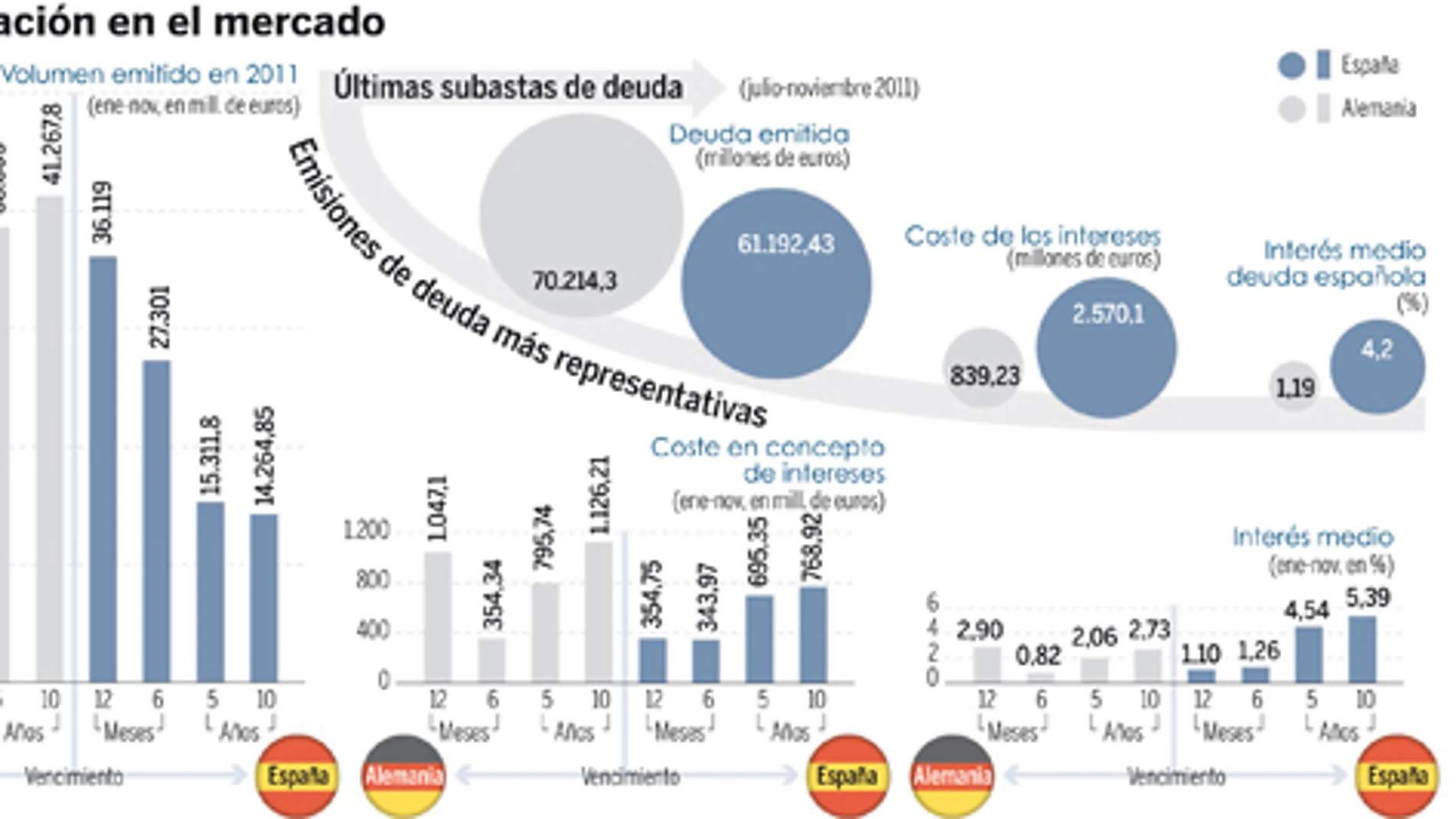

España paga un 253% más que Alemania para financiarse

Desde julio, el Tesoro abona un 4,2% de interés para captar capital, frente al 1,19% germano n En el año, la deuda le cuesta 5.285 millones al Estado

Los continuos ataques del mercado secundario de deuda soberana y la incapacidad del Gobierno socialista para poner en orden las cuentas públicas de España le están pasando una factura muy grande a la financiación del país en el mercado. Entre julio y noviembre del presente ejercicio –un periodo crítico para las economías más débiles de la zona euro, entre las que nos encontramos–, el Tesoro ha recurrido a los inversores con subastas de bonos y Letras a distintos vencimientos por valor de 61.192,43 millones de euros, emisiones por las que ha tenido que pagar 2.570 millones en concepto de intereses (lo que arroja una rentabilidad media del 4,2%).

La cifra por sí sola no dice nada, pero si comparamos las subastas de España con las de Alemania en el mismo periodo, nos encontramos con que nuestro país ha tenido que pagar un 253% más que la locomotora europea para poder captar financiación en el mercado primario. Entre julio y noviembre de este año, la economía germana ha emitido «papel» por valor de 70.214,3 millones de euros, bonos y Letras por los que ha tenido que pagar unos intereses mínimos –839,23 millones con una rentabilidad media del 1,19%–.

La brecha de la confianza

En el conjunto del año la brecha no es tan grande. España ha colocado deuda por valor de 134.383,55 millones de euros con un coste de 5.284,67 millones (interés medio del 3,93%) en lo que llevamos de 2011, un 144% más que Alemania, que ha colocado 221.349,3 millones en bonos y Letras por los que ha pagado intereses de 3.567,6 millones (rentabilidad del 1,61%).

Los datos de las distintas subasta ofrecen una tendencia clara: mientras Alemania paga cada vez menos por financiar su gasto público, a España le sale más y más caro. Y esto se explica por la percepción que los inversores tienen de nuestro país, ya que la ley del mercado dicta que a mayor rentabilidad, mayor riesgo de impago. Les pasó a Grecia, a Portugal y a Irlanda, y lo que vino después forma parte de la historia económica de la zona euro.

El «bund», la envidia del euro

En el caso del bono a diez años, que es el más utilizado para medir la solvencia de los estados, el interés más alto que ha tenido que ofrecer España en lo que llevamos de año es del 5,896%, el pasado 21 de julio. En aquella subasta de bonos, el Tesoro colocó 1.807 millones de euros –por debajo de lo previsto–, deuda por la que tuvo que pagar 106,55 millones a los inversores. Sólo ocho días antes, el 13 de julio, Alemania colocaba 3.314 millones en «bunds» con vencimiento en 2021 con un cómodo interés del 2,7%.

Todas las cifras anteriores se refieren a las subastas en el mercado primario, en las que el Estado coloca su deuda a un interés fijo ofrecido a los inversores a un determinado vencimiento. Si la operación terminará ahí, sería sencillo, pues el acreedor cobraría del Estado lo prestado más el capital prometido en concepto de rendimiento en la fecha acordada. Pero existe el mercado secundario, el verdadero quebradero de cabeza de los políticos y el germen de la crisis de deuda en la UE.

La «mutación» de la renta fija

La renta fija «muta» en variable cuando los acreedores venden sus bonos en el secundario, ya que el cupón prometido por el Estado sólo se mantiene si la deuda se queda en cartera hasta vencimiento. Desde el momento en el que empieza a cotizar, el interés varía en función de la oferta y la demanda.

En momentos como el actual, los principales tenedores de deuda soberana de los países periféricos (principalmente bancos y fondos de inversión) están vendiendo sus bonos en el mercado secundario ante la posibilidad de que los estados no puedan devolverles el dinero prestado. La única forma de «colocarle» determinados paquetes de renta fija soberana a otros inversores es elevando el interés, por lo que los bonos periféricos están disparados. Los alemanes, por contra, se sitúan en mínimos por su condición de bono refugio, lo que eleva las primas de riesgo.

✕

Accede a tu cuenta para comentar