Mercado inmobiliario

Los hipotecados se han ahorrado ya 3.350 euros durante la crisis

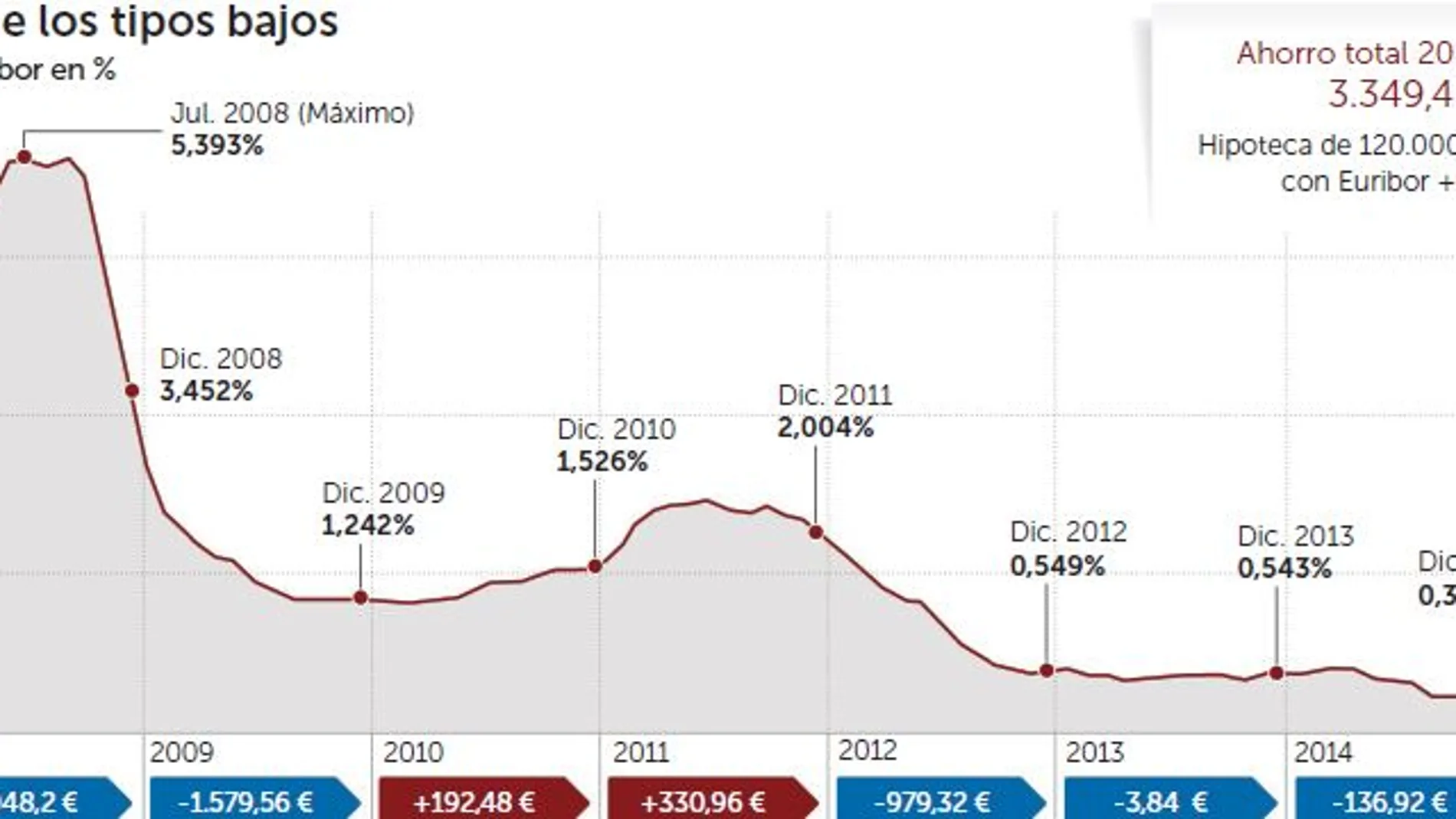

El euríbor marcó su máximo histórico en julio de 2008 y desde entonces se ha desplomado en más de 530 puntos básicos

El euríbor marcó su máximo histórico en julio de 2008 y desde entonces se ha desplomado en más de 530 puntos básicos

Con el precio oficial del dinero instalado en un pírrico 0,05% desde septiembre del año pasado, el euribor no ha dejado de evolucionar a la baja en el último año, manteniendo la tendencia que ha seguido durante la crisis. En un intento de reanimar la economía, el Banco Central Europeo (BCE) ha inundado el mercado de liquidez con tipos bajos y ha provocado el hundimiento del diferencial al que están referenciadas la mayoría de los préstamos hipotecarios en España. En el mes de noviembre, cerró en el 0,084%, con lo que experimentó una bajada de 0,251 puntos respecto al indicador de 2014. De esta forma, aquellas hipotecas que se tengan que revisar con esta referencia se abaratarán.

Es lo que ha ocurrido mes tras mes durante la crisis. Según cálculos realizados por este periódico, los hipotecados se han ahorrado una media de 3.350 euros en los últimos ocho años gracias al descenso del euribor. Aquellas familias con una hipoteca media de 120.000 euros a 20 años con un interés de euribor más un 0,5% de diferencial rubricada en marzo de 2007 se han ahorrado 3.559 euros, siendo los más beneficiados.

Los que menos se ahorrarían serían aquellos con un préstamo con las mismas condiciones pero firmado en mayo. Estos hipotecados se habrían ahorrado 2.987 euros en intereses en el mismo periodo. La excepción a este cálculo teórico son todos aquellos que tengan cláusulas suelo en sus hipotecas. En su caso, el ahorro en intereses dependería de este tope, que los tribunales han puesto en tela de juicio en los últimos años.

Tal y como está la economía europea, cuya recuperación no acaba de cobrar impulso, nadie espera que el BCE mueva ficha y eleve los tipos de interés, lo que traería aparejada una subida del euribor. Al ser este diferencial el tipo de interés al que las entidades se prestan dinero, su evolución corre muy pareja a la de los tipos que fija la institución que preside Mario Draghi, de la que se nutren en buena medida los balances de las entidades. Algunos expertos incluso creen que el euribor podría bajar de cero y alcanzar cotas negativas, aunque no es previsible que las mantuviese mucho tiempo. Rafael Domech, responsable de BBVA Research, es más conservador y considera que, aunque en niveles bajos, el euribor se estabilizará el año próximo.

Llegado el caso de que la economía cobrase impulso y que el BCE se decantase por elevar el precio oficial del dinero para frenar una hipotética escalada de la inflación, los expertos creen que lo previsible es que lo hiciera de manera escalonada, con lo que el euribor remontaría de forma progresiva.

Si la caída del euribor beneficia a los hipotecados, a las que perjudica es a las entidades financieras que prestan el dinero. A menos tipo de interés, menos beneficio. El banco de inversión suizo Mirabaud, en un reciente informe, advertía de que las entidades serán más «vulnerables» porque la actual situación les está haciendo perder cientos de millones. El interés que pagan los bancos por financiarse es ahora superior al que logran prestando ese mismo dinero por la caída del euribor. Credit Suisse calcula que, en los próximos dos años, los ingresos hipotecarios de la banca caerán entre un 7% y un 15% por los bajos niveles del tipo de referencia hipotecario.

La parte positiva para la banca de la caída del euribor, que también la tiene, es que mejorará su morosidad. En septiembre bajó hasta el 10,67%, desde el 10,95% de agosto, con lo que retrocede a mínimos desde marzo de 2013, según los datos del Banco de España. Los expertos pronostican que la caída de la morosidad será la dinámica de los próximos meses gracias a la recuperación económica y las políticas monetarias expansivas del BCE que, como comentó a Efe Jaime Díaz, analista de XTB, han hundido y seguirán hundiendo el euríbor, haciendo el peso de la deuda más llevadero.

«Con estas facilidades es de prever que los datos de morosidad sigan cayendo ante la reducción de los créditos dudosos y un incremento del volumen de créditos en el medio plazo», apunta Díaz.

Diferenciales más bajos

Las entidades han comenzado a bajar también los diferenciales que aplican en los préstamos hipotecarios y están empezando a ofrecer hipotecas con diferenciales cercanos al 1%. En el tercer trimestre, 18 de las 25 entidades que suministraron datos al Banco de España habían reducido el diferencial que aplican a los préstamos hipotecarios. En promedio, el tipo de interés de los concedidos en el tercer tri mestre fue del 2,13%, 82 puntos básicos menos que en 2014.

✕

Accede a tu cuenta para comentar