Bruselas

Preferentes un problema aún de 5600 millones

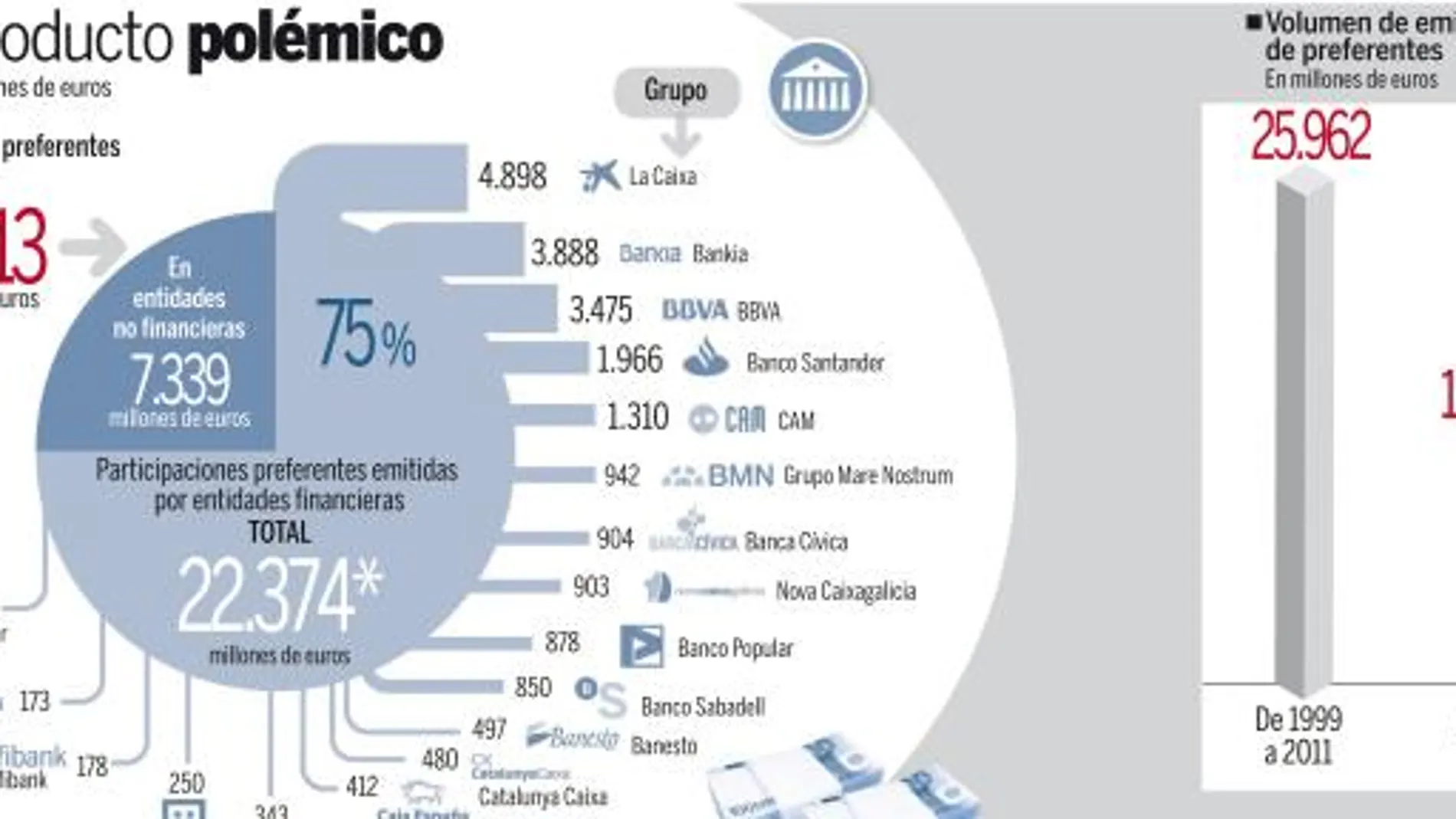

MADRID- A 31 de mayo del pasado año, el saldo vivo de participaciones preferentes emitidas por entidades financieras era de 22.374 millones de euros, según datos de la Comisión Nacional del Mercado de Valores (CNMV). En la actualidad quedan pendientes de canje alrededor de 8.900 millones de euros, después de que numerosas entidades hayan alcanzado acuerdos con los partícipes para cambiar estos productos por acciones, obligaciones, deuda subordinada o depósitos. El 60% del problema, como dijo Mariano Rajoy está resuelto. En las próximas semanas puede que esta porcentaje ascienda al 75%, por lo que el problema se circunscribirá a 5.600 millones.

Problemas muy recientes

Desde su creación en 1999, las participaciones preferentes no tenían garantizado el pago de dividendos si la entidad emisora incurría en pérdidas. En el caso de insolvencia, los inversores deberían haber conocido que, pese al adjetivo que les acompaña, estas participaciones estaban en los últimos lugares en la lista de acreedores de una entidad.

La comercialización a minoristas de estos productos comienza en 2007, aunque los problemas no empiezan a surgir hasta 2011, cuando el mercado se cierra a cal y canto a estos productos.

Hasta la fecha, una veintena de entidades financieras habían emitido participaciones y muchas de ellas han procedido ya a cerrar con sus clientes operaciones de canje por obligaciones, acciones, deuda subordinada o depósitos. Entre ellos casi todos los grands bancos como Santander, BBVA, CaixaBank o Banco Sabadell

Un producto polémico

La CNMV recibió durante el pasado año 249 reclamaciones sobre participaciones preferentes de entidades financieras sobre un total de 2.005. La Comisión Nacional del Mercado de Valores ha abierto una serie de expedientes sancionadores al detectar incumplimientos relacionados con las normas de conducta en la comercialización. La práctica totalidad de las entidades, sin embargo, ha cumplido con los códigos y recomendaciones de la CNMV.

Los principales problemas se concentran ahora en las entidades que están bajo control del FROB, que tienen las manos atadas para poder ofrecer soluciones a sus clientes.

Su condición de entidades nacionalizadas obliga a recibir el visto bueno de Bruselas a cualquier oferta de canje. Catalunya Caixa ha sido la menos activa de las tres. Su «compromiso» se acerca a los 500 millones de euros, una cifra que está muy por debajo del peso específico de la entidad en el sistema bancario. Novacaixagalicia tiene a 43.000 clientes en vilo, que adquirieron preferentes y obligaciones subordinadas por un importe total de 961,5 millones de euros. Bankia está pendiente de dar solución a 3.070 millones de euros.

Bruselas es partidaria de que los canjes se realicen a precios de mercado. El problema es que el valor de mercado de las participaciones es ahora mismo igual a cero.

El presidente del Gobierno ha utilizado la palabra «incorrecta» para definir la actuación de bancos y cajas de ahorros en la comercialización de las participaciones preferentes, aunque ha prometido ayudar a su canje por otros productos. El Gobierno es partidario de los depósitos y no sólo de las acciones. Pero sobre todo de buscar una solución definitiva para que no se vuelva a repetir el problema. Luis de Guindos ha adelantado ya que regulará el futuro de las preferentes pero no las prohibirá, aunque en una de sus comparecencias en el Congreso de los Diputados dijo que «nunca deberían haberse comercializado entre particulares».

¿QUÉ SON LAS PREFERENTES?

- Son valores emitidos por una entidad financiera o una empresa de cualquier otro sector que no llevan acarreada la participación en el capital ni, por supuesto, el derecho de voto.

-Tienen carácter perpetuo, algo que desconoce la mayoría de los inversores minoritarios, y su rentabilidad, algo más alta de lo normal, está vinculada a que la sociedad tenga beneficios.

- Computaban como recursos propios, por lo que fueron muy utilizadas en los últimos años para fortalecer el balance de las cajas de ahorros, sobre todo.

- La inversión no está cubierta por el Fondo de Garantía y el emisor no tiene ninguna obligación de recompra.

- Se empezaron a comercializar entre inversores institucionales, profundos conocedores del riesgo de estos productos. En 2007 se vendieron a particulares.

- En el hipotético caso de una bancarrota de la entidad emisora, las participaciones preferentes se sitúan a la cola de los acreedores al tratarse de deuda subordinada.

✕

Accede a tu cuenta para comentar