Bruselas

Metralla contra la economía

El terrorismo crea inseguridad, acrecienta la incertidumbre e incrementa la volatilidad. Los atentados de París afectarán, sin lugar a dudas, en el corto plazo. Si la amenaza yihadista persiste sobre Europa, los países miembros sufrirán una pérdida de confianza de los inversores.

Mueren matando. Atentan contra ciudadanos desarmados, y sus persistentes amenazas siembran pánico. Bombas y disparos lapidan a civiles, ¿metralla explosiva contra la economía? El terrorismo crea inseguridad, acrecienta la incertidumbre e incrementa la volatilidad de los mercados, factores que merman el crecimiento y lastran la creación de empleo. Sin embargo, las represalias a los atentados de París serán lo suficientemente quirúrgicas y fulminantes como para que el impacto económico no sea demasiado negativo y para que sus efectos en el corto plazo pronto se neutralicen. Mientras algunos economistas defienden algún tipo de beneficio de las guerras por el gasto militar, otros aseguran que se trata de una falacia absoluta –desmontada hace décadas– y que no existe ningún bombazo positivo. El terrorismo genera terror y espanto, los peores enemigos de la economía. Alberto Colino, profesor de la Universidad Pontificia Comillas ICAI-ICADE, piensa que la mayor incertidumbre asociada a estos escenarios puede retrasar las inversiones, e incluso desplazarlas hacia otras áreas geográficas más seguras. Aunque no se atreve a aventurar el efecto de este tipo de ataques sobre el PIB mundial, ya que depende de la duración de la amenaza y de su intensidad, recuerda que, según un informe, ETA pudo restar a la economía del País Vasco un 10%. Asimismo, asegura que si el foco del yihadismo continúa sobre Europa, la economía de los países miembros sufrirá una pérdida de confianza de los inversores internacionales, lo que supondría un lastre para una todavía renqueante recuperación. Más allá de una posible huida de la inversión desde posiciones en acciones del Viejo Continente hacia otro tipo de activos refugio como el dólar, el yen, el oro o bonos de máxima calidad, «los atentados de París afectarán claramente a la economía europea en el corto plazo». Gloria Claudio, profesora de la Universidad Francisco de Vitoria, considera que pueden marcar un punto de inflexión en la política económica. Francia ha anunciado que antepone el Plan de Seguridad al Pacto de Estabilidad, y Bruselas será comprensiva si incumple el déficit por el coste para defenderse de los ataques terroristas. «Podemos estar ante un cambio de política económica de la UE, y eso sí que tendría un efecto sobre el crecimiento a medio y largo plazo», apostilla Claudio.

El actual «shock» negativo es de carácter transitorio y afecta especialmente a sectores muy sensibles a cambios repentinos en las expectativas y que dependen mucho de la seguridad, como el del transporte –tanto terrestre como aéreo– y el turístico. En el corto plazo, cualquier amenaza hace que los consumidores muestren aversión al riesgo y, por tanto, anulen algunos planes previstos. Francia, Reino Unido, Alemania o Bélgica registrarán el mayor impacto, pero los efectos serán puramente transitorios. Los expertos aseveran que sobre la política fiscal sí puede haber un impacto más inmediato, debido a la concesión de un permiso especial a los países que incumplan sus objetivos de déficit en la eurozona por incrementar su gasto en defensa.

Antecedentes

Después del atentado yihadista más sanguinario –11 septiembre de 2001–, el PIB estadounidense sufrió su mayor caída en 10 años y la producción industrial se hundió un 5,5%. La Reserva Federal actuó como cortafuegos mediante una política expansiva y una rebaja de los tipos de interés hasta el 1,75%. Ismael de la Cruz, analista de mercados financieros y miembro del Instituto español de Analistas Técnicos y Cuantitativos (Ieatec), recuerda que Wall Street no abrió el día del derribo de las Torres Gemelas y que estuvo cerrado hasta el 17 de septiembre. Al abrir, el índice Dow Jones cayó un 7,1%, y al final de la semana Wall Street sucumbió un 14,3%. El dólar tampoco se libró y se depreció frente al euro un 3% en la semana.

La repercusión económica del atentado en España –11 marzo de 2004– sólo tuvo tintes domésticos. Pese a una ralentización del PIB español, en el trimestre avanzó un 0,6%. De La Cruz cree que el Ibex 35 cayó ese día un 2,18%; Wall Street, un 1,5% y el Eurostoxx, un 3%. Las divisas apenas se inmutaron. Es más, el euro se anotó una subida del 1% esa misma jornada. El oro volvió a actuar como activo refugio tradicional, y subió más de un 5,5% durante las sesiones posteriores al atentado.

A las cuatro explosiones en Londres –7 julio de 2005– el Banco de Inglaterra reaccionó bajando los tipos de interés en 25 puntos básicos. El índice londinense Footsie 100 tuvo pérdidas ese día del 1,36%, pero en la siguiente jornada recuperó el terreno perdido e incluso se anotó revalorizaciones durante el resto de la semana bursátil. ¿Y tras lo de París? De la Cruz sostiene que los futuros de los índices europeos abrieron la sesión del lunes con un precio inferior al de cierre del viernes, pero que en menos de dos minutos comenzaron a subir y cerraron con ganancias. El euro, por su parte, abrió a la baja, estuvo toda la madrugada (hora española) subiendo y a las 9 de la mañana se impuso la presión vendedora, aunque el analista de Ieatec no lo achaca a los atentados de Francia, sino a que el mercado descuenta que el BCE prolongará su actual política expansiva. El euro se irá acercando hacia la paridad con el dólar, a tenor del incremento del QE por parte del BCE y de las subidas de las tasas de interés estadounidenses, «la tormenta perfecta para no sólo ver la paridad sino incluso bajar de ella». Desde Moody´s indican que en 2013 los 10 países más afectados por el terrorismo sufrieron un impacto «inmediato y significativo» en el crecimiento, ya que su PIB se redujo por estas amenazas entre cinco y ocho décimas, y que los efectos no desaparecen por completo hasta pasados los cinco años. La agencia también defiende que, en estos escenarios, la inversión disminuye entre 1,3 y 2,1 puntos porcentuales.

De la Cruz reconoce que muchas personas piensan que tras actos de tal calibre y miseria humana lo «normal» sería que los inversores cerraran masivamente sus posiciones en renta variable europea y trasladaran el capital hacia mercados con carácter refugio, «pero el dinero sigue en la Bolsa del Viejo Continente». El analista de Ieatec explica que como los atentados tuvieron lugar durante el fin de semana se ha impedido presenciar mayores efectos nocivos en los mercados. A largo plazo, quizás el principal impacto sea a nivel político. Los atentados dispararán una islamofobia que dará alas a muchos partidos radicales. Un bloque antieuropeísta que arremeta contras las políticas actuales del Viejo Continente podría constituir un importante riesgo para el futuro de la UE.

Desde los ataques terroristas del pasado viernes 13, los gigantes armamentísticos se han revalorizado en Bolsa. La respuesta inmediata del Gobierno galo – «esta guerra afecta a todo el mundo»– y las expectativas de que la ofensiva sobre los principales bastiones del EI se recrudezca de forma significativa disparó el lunes las acciones de la multinacional Lockheed un 3,52%. Además, la británica BAE Systems, el segundo mayor contratista militar, subió casi un 4,5% durante las dos primeras sesiones de la semana. La bolsa señala las compañías que podrían salir vencedoras de una amenaza permanente que exija un incremento de las medidas de seguridad. Es el caso de Prosegur, que repuntó más de un 15% durante las tres primeras jornadas de la semana.

El turismo se resiente

El turista es miedoso, pero tiene la memoria corta. Sobre todo, al viajar a Europa. Aunque en el corto plazo las empresas francesas del sector pueden sufrir importantes pérdidas. El lunes, la aerolínea Air France cayó casi un 6% y la cadena hotelera Accor bajó más de un 4,5%. Sin embargo, el atractivo de la capital gala y la percepción de seguridad que transmite permitirán una rápida recuperación.

No hay duda de que los primeros afectados por los ataques a París son la hostelería y el turismo. Si en enero, tras los atentados al semanario «Charlie Hebdo» y en un supermercado judío, la cifra de negocios hosteleros cayó durante tres semanas un 10%, ahora se teme que el estrago sea mayor. Máxime, si las amenazas persisten. Pero las grandes ciudades europeas se reponen con ligereza –la capital francesa no tardará más de tres meses en levantar el vuelo–, a diferencia de países como Túnez o Egipto, que presentan una seguridad endeble y han sufrido desplomes de la demanda próximos al 50%, debido a que son destinos con múltiples alternativas.

Mientras algunos visitantes desean regresar antes de lo previsto, otros optan por anular sus reservas. El sector turístico francés ya ha empezado a notar las consecuencias, en un momento sensible, con la Navidad a la vuelta de la esquina. París es el primer destino del mundo, con más de 30 millones de visitantes, y Francia requiere de un turismo sólido para consolidar su débil recuperación. El Gobierno quería batir el récord de 85 millones de turistas extranjeros, pero la amenaza terrorista complicará alcanzar dicha cifra. Desde el sector hotelero estiman que esta semana ya han tenido un 10% menos de clientes. Air France decidió aceptar aplazamientos sin coste para los billetes hasta hoy mismo, e Iberia facilitó los regresos para quienes quisieran volver. No obstante, fuentes que se han pronunciado aseguran que no ha habido ninguna avalancha para cambiar vuelos y horarios. Todavía es pronto para valorar el impacto sobre el turismo, aunque los grandes touroperadores no han registrado ningún hundimiento.

Estancamiento del petróleo

¿La guerra disparará el petróleo? ¿Pueden las bombas contra el EI acabar con la abundancia e incrementar su precio? Frente a las teorías de la conspiración geopolítica, el impacto de los atentados terroristas sobre el mercado del petróleo, sin duda alguna, será negativo. Si bien es cierto que el lunes abrió la sesión registrando subidas, pronto retornaron a la baja.

Los expertos consultados creen que el crudo continuará estancado en precio y que los productores saudíes no quieren que su aumento de valor acabe financiando al Estado Islámico. Aunque señalan que también habrá quien aproveche la situación para rentabilizar las inestabilidades, ya que toda amenaza puede considerarse una oportunidad.

Daniel Lacalle, economista y autor de «La Madre de Todas las Batallas», explica que la demanda global de petróleo ante los conflictos geopolíticos siempre se reduce y asegura que todos los que apuestan por un aumento del precio se equivocan. Alega que las tecnologías disruptivas permitirán inyectar en el mercado unos 600.000 barriles al día sólo con poner en marcha 4.000 pozos que ya están perforados en EE UU. Y recuerda que en este tipo de panoramas, los países de la OPEP producen por encima de cuotas. En la primera guerra de Irak, cuando se bombardearon los pozos de petróleo de Kuwait, el precio del crudo experimentó una subida muy rápida y, posteriormente, una caída brutal.

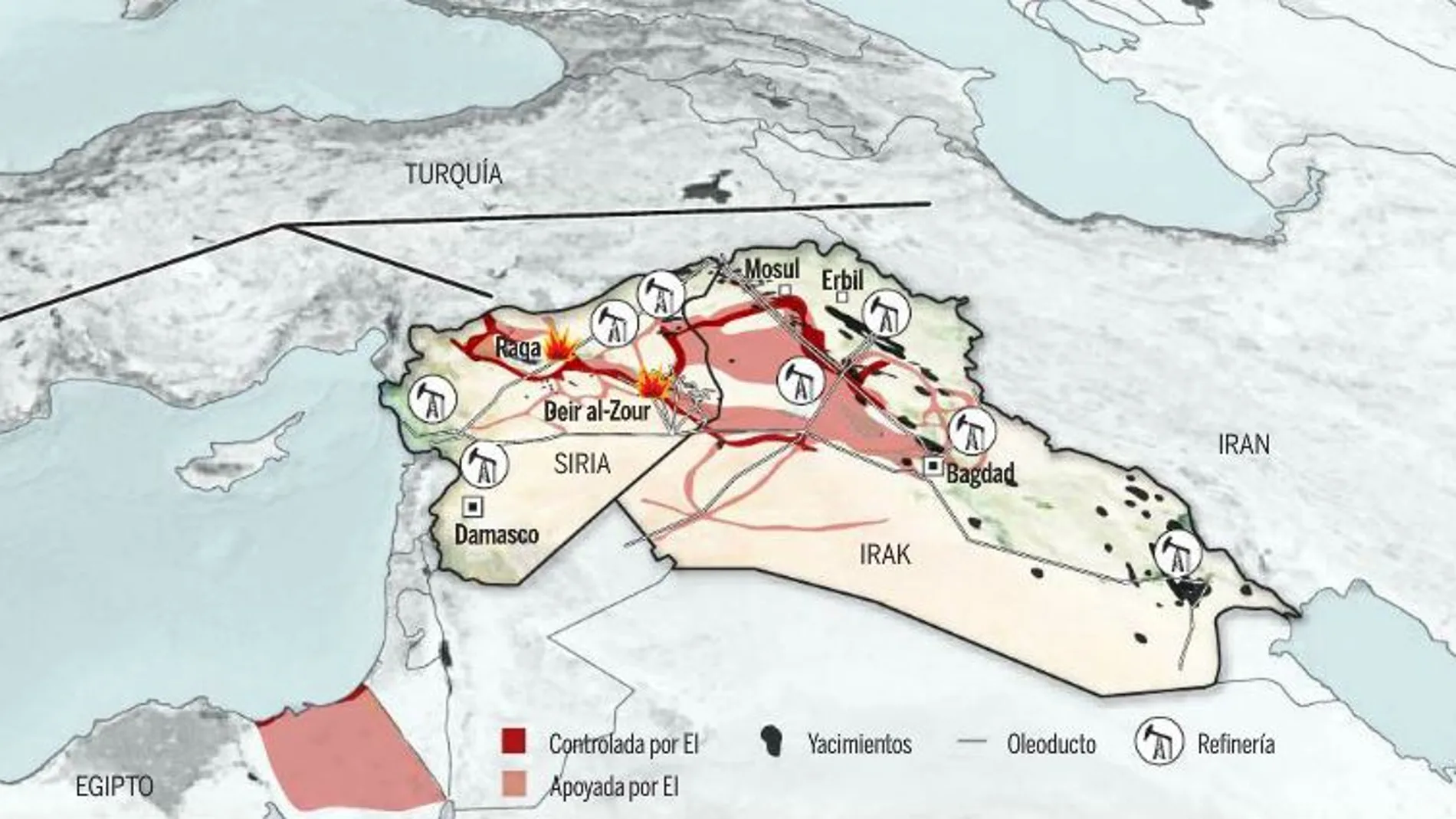

Pese a que una escalada de las intervenciones militares de la coalición internacional en Oriente Medio podría agravar las tensiones en la zona que concentra la mayor producción de crudo, Irán está produciendo mucho más que hace medio año y en Irak la enorme parte de la producción se encuentra fuera del escenario de guerra con el Dáesh –se localiza en el sur, y las compañías petroleras globales cuentan con fuerzas de seguridad impresionantes, por lo que el EI no pasa del norte–. Lacalle augura que en el futuro más inminente, como máximo, «el precio se mantendrá en los niveles actuales». Los analistas de la Agencia Internacional de la Energía (AIE), por su parte, prevén que el barril de petróleo no vuelva a alcanzar los 80 dólares hasta 2020.

✕

Accede a tu cuenta para comentar