Banco Santander

Santander gana 1.867 millones hasta marzo, un 14,3 % más

El beneficio antes de impuestos fue de 3.311 millones de euros, un 17% más, excluido el efecto tipo de cambio

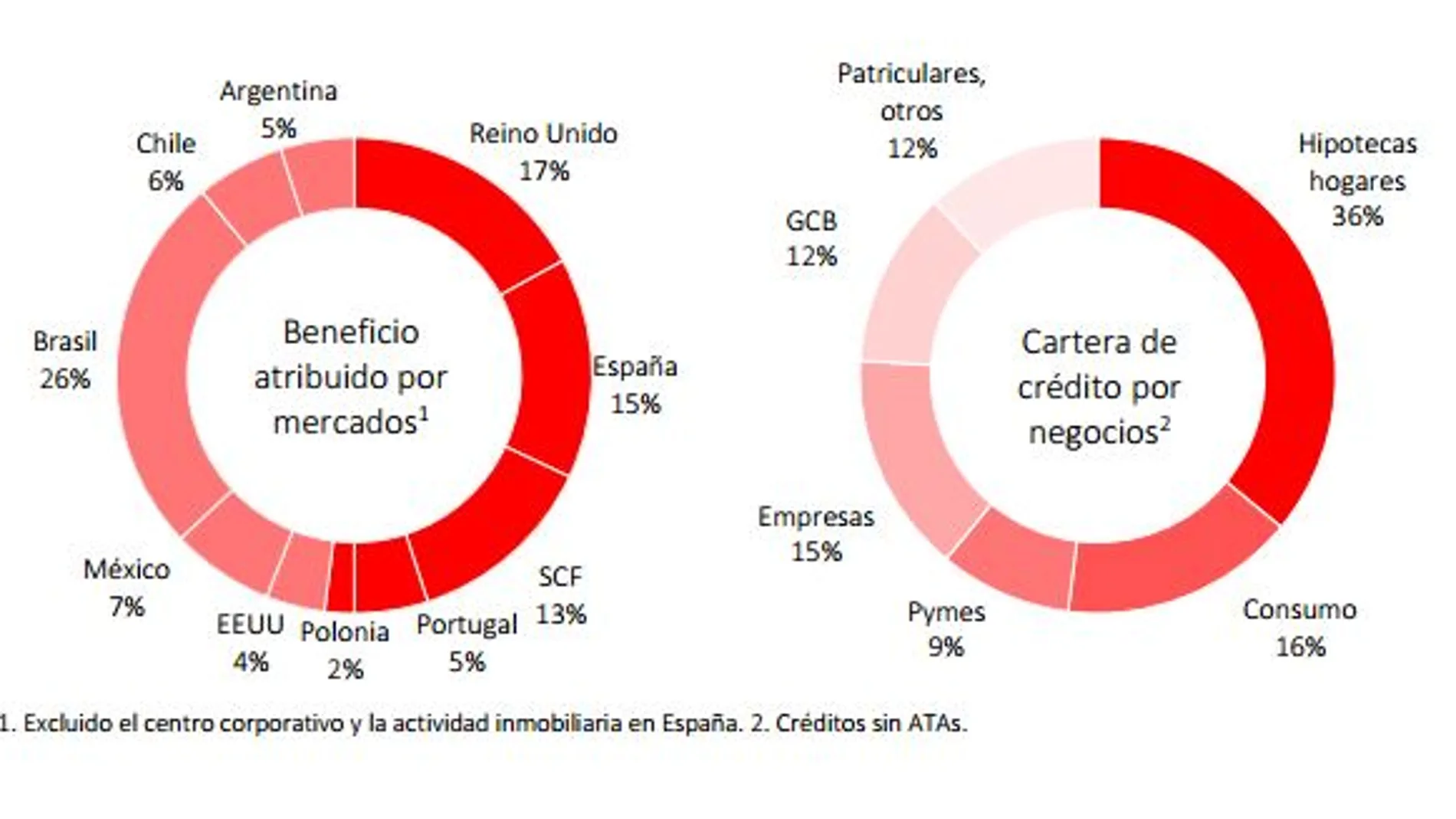

El Grupo sigue manteniendo una buena diversificación: Europa aporta un 52% de los beneficios y América, un 48% (Brasil, un 26%). El beneficio atribuido crece en nueve de los 10 mercados principales del grupo, excluido el efecto tipo de cambio.

Banco Santander obtuvo un beneficio atribuido de 1.867 millones de euros en el primer trimestre de 2017, un 14% más que el mismo periodo del año anterior. El beneficio antes de impuestos subió un 17%, hasta 3.311 millones de euros, si excluimos el efecto de los tipos de cambio.

El negocio ordinario mostró un comportamiento sólido, con tendencias positivas en todos los mercados y un crecimiento especialmente fuerte en Latinoamérica, España y Santander Consumer Finance. Excluyendo el efecto tipo de cambio, el beneficio crece en nueve de los 10 mercados principales.

El modelo de negocio diferencial de Santander sigue permitiendo al Grupo contar con una fuerte diversificación entre mercados maduros y emergentes. En el primer trimestre, Europa contribuyó un 52% de los beneficios y América, un 48%. La cartera de crédito también está bien diversificada geográficamente y por segmentos de negocio.

El crédito y los recursos de clientes subieron un 2% y un 7%, respectivamente, en los últimos 12 meses, mientras que el número de clientes vinculados, aquellos que consideran a Santander como banco principal, se incrementó en 1,5 millones hasta 15,5 millones.

El número de clientes digitales se incrementó en 4,2 millones en el último año, hasta 22,1 millones, a la vez que mejora la satisfacción de los clientes. Santander está entre los tres primeros bancos en satisfacción del cliente en ocho de los nueve países en los que tiene negocio de banca minorista y comercial.

Al tiempo que se registraron mejoras en la satisfacción de clientes, los avances en la transformación digital y una fuerte disciplina de costes permiten al banco mantenerse como una de las entidades más eficientes del mundo, con una ratio de eficiencia que mejora hasta el 46,1%, desde el 48,1% del trimestre anterior.

La calidad del crédito siguió mejorando y la morosidad bajó hasta el 3,74% de los créditos totales, frente al 4,33% del año anterior. La ratio de cobertura del Grupo aumentó un punto porcentual, hasta el 75%, mientras que el coste del crédito cayó al 1,17%, una mejora de cinco puntos básicos.

El Grupo registró importantes avances en sus principales métricas financieras y continuó cumpliendo todos sus objetivos estratégicos. Desde hace un año, el retorno sobre el capital tangible (ROTE) ha aumentado en 100 puntos básicos, hasta el 12,1%, uno de los mejores entre nuestros competidores. El valor contable tangible neto por acción (TNAV) aumentó un 5%, hasta 4,26 euros, y el beneficio por acción subió un 14%, hasta 0,122 euros.

Estos buenos resultados permitieron reforzar el capital del Grupo, con un aumento de la ratio de common equity tier 1 de 11 puntos básicos en los últimos tres meses, hasta el 10.66%. Esta cifra está significativamente por encima del mínimo regulatorio previsto para 2019 (9,5%).

En Brasil, el beneficio atribuido fue de 634 millones de euros, un aumento del 77% con respecto al primer trimestre de 2016 debido en parte al fortalecimiento del real brasileño, pero también gracias a una buena evolución del negocio. Excluido el impacto del tipo de cambio, el beneficio atribuido creció un 38%, como consecuencia del aumento de los clientes vinculados, que estimuló un fuerte crecimiento en los ingresos, y de una gestión del riesgo prudente, que permitió una reducción de las provisiones por insolvencias. La morosidad del negocio en Brasil continúa siendo menor que la de sus competidores privados.

En Reino Unido, el beneficio atribuido bajó un 8%, hasta 416 millones de euros, con una buena evolución de la actividad ordinaria, una calidad del crédito muy sólida y buen control de costes, factores que se vieron contrarrestados por la depreciación de la libra frente al euro y costes extraordinarios, que incluyen una provisión para reclamaciones por seguros de protección de pagos (PPI) de 32 millones de libras. Si excluimos el efecto del tipo de cambio, el beneficio atribuido crece un 3%.

En Santander España, el beneficio atribuido se situó en 362 millones de euros, un 18% más que el mismo periodo de 2016, con las provisiones normalizándose y el coste del crédito mejorando por duodécimo trimestre consecutivo. Los buenos resultados que está cosechando la estrategia 1I2I3 se reflejaron en un incremento significativo de los clientes vinculados (+350.000 desde el primer trimestre de 2016), mientras que el liderazgo del banco en banca mayorista impulsó el crecimiento de los ingresos por comisiones.

Santander Consumer Finance (SCF) volvió a generar un fuerte crecimiento del beneficio, hasta 314 millones de euros (+25% o +23% sin efecto de tipo de cambio), como resultado de un aumento del crédito en todos los mercados y una morosidad en niveles históricamente bajos.

Mercados exteriores

En México, la subida de tipos de interés y el buen comportamiento en créditos y depósitos a la vista produjeron un fuerte aumento de ingresos. El beneficio atribuido subió un 14%, hasta 163 millones de euros (un 24% más excluido el efecto del tipo de cambio). Las dotaciones reflejan el aumento en los volúmenes y la venta de una cartera fallida. El coste del crédito permaneció estable.

En Chile, el beneficio atribuido subió un 21%, hasta 147 millones de euros (+9% sin efecto tipo de cambio), gracias al crecimiento de crédito y depósitos en el año, la contención de costes y a la mejora de la calidad crediticia.

En Portugal, el beneficio atribuido creció un 4%, hasta 125 millones de euros, en el primer trimestre. El crecimiento del número de clientes vinculados, el menor coste del crédito y un fuerte control de costes contribuyeron a compensar la caída en los ingresos como resultado de las ventas de cartera realizadas en 2016.

En EstadosUnidos, el beneficio atribuido aumentó un 16,3%, hasta 95 millones de euros, comparado con el primer trimestre de 2016 (+12% sin impacto de tipo de cambio). El resultado de Santander Consumer US cayó como consecuencia de un cambio en el perfil de riesgo de los clientes. No obstante, la caída se vio compensada por el aumento en el margen de intereses, las menores provisiones por insolvencias y la mejora del coste del pasivo en Santander Bank.

En Argentina, el beneficio atribuido aumentó un 61%, hasta 108 millones de euros (+69% sin efecto tipo de cambio). El fuerte crecimiento de los volúmenes de negocio impulsó el margen de intereses y los ingresos por comisiones, acompañado además de caídas en el coste del crédito y la mora. Las cifras de resultados no incluyen la integración de Citi, que se produjo con fecha 31 de marzo de 2017.

En Polonia, el beneficio atribuido registró un descenso del 8%, hasta 59 millones de euros (-9% excluyendo el impacto del tipo de cambio) debido a mayores impuestos y al impacto negativo de la tasa sobre activos (aplicados desde el 1 de febrero de 2016). Excluyendo estos impactos, el beneficio antes de impuestos crece 20% (+18% sin efecto tipo de cambio).

✕

Accede a tu cuenta para comentar