Jubilación

Pensiones entre alfileres

La inversión de la pirámide poblacional representa el problema estructural más grave al que se enfrentan las arcas públicas. La Seguridad Social encara un desafío demográfico, y sus cuentas no cuadran. En 2020 más del 20% de los españoles tendrá más de 65 años, por lo que la salud del actual sistema depende de las nuevas generaciones, cada día más menguantes. Pese a la confianza desmedida de los contribuyentes, «papá Estado» no tendrá recursos suficientes. Entonces, ¿habrá dinero para pagar la pensión que, según el simulador de cálculo recientemente puesto en marcha, corresponden a cada cotizante?

España envejece. La edad media ya supera los 43 años, y la longevidad de la población provocará una bajada inexorable de las pensiones públicas. En un sistema de reparto, como el nuestro, a largo plazo se producirá un desequilibrio entre el número de cotizantes y el de pensionistas. Es decir, una amenaza para la viabilidad futura del actual régimen.

Si bien es cierto que una tasa de paro alta se corresponde con un bajo número de afiliados a la Seguridad Social y, por tanto, con una disminución de la base de cotizantes, la problemática de las pensiones está más relacionada con los cambios demográficos que con el nivel de desempleo. En 2035, cuando muchos de los españoles que nazcan este año comiencen a trabajar, el número de pensionistas rebasará los 12 millones, lo que supondrá una grave dificultad para financiar las pensiones. En 2016 habrá más de 10 millones de pensiones en España por primera vez. Y, según el decreto de revalorización anual que el Ejecutivo ha remitido a los agentes sociales, se les aplicará un incremento lineal del 0,25%.

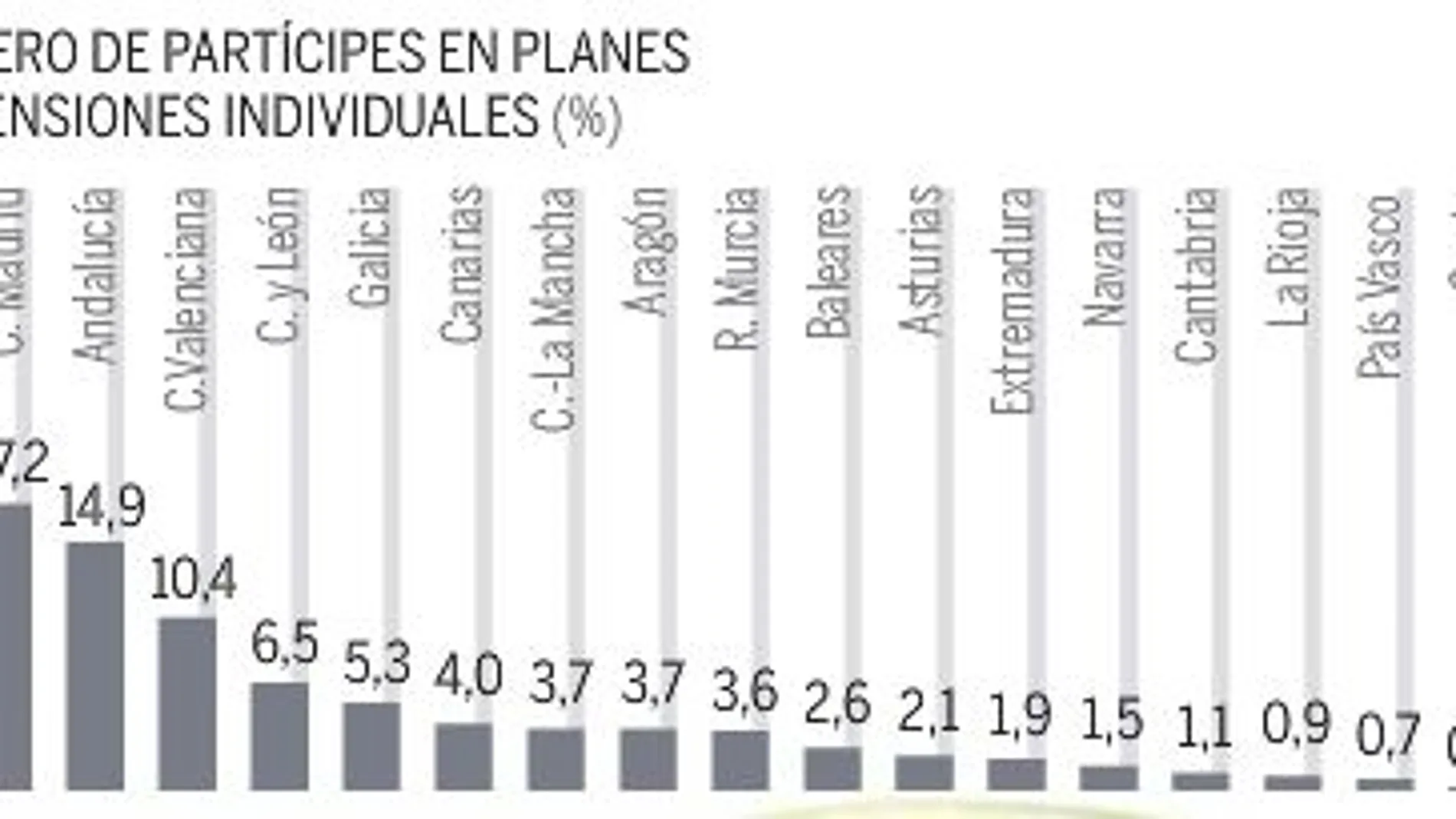

Sistema insostenible

Entonces, ¿habrá dinero para pagarlas?, ¿se impondrán cotizaciones astronómicas a los trabajadores o será inevitable recortarlas? José Ignacio Conde-Ruiz, autor del libro «¿Qué será de mi pensión?», no duda al afirmar que sí habrá dinero para nuestras pensiones, aunque matiza que será necesario un gran pacto nacional, donde se acuerde una reforma definitiva del sistema para adaptarlo a la nueva realidad demográfica.

El principal problema de sostenibilidad en última instancia resulta positivo, ya que es el aumento de la longevidad. El ratio trabajador por jubilado ha caído de forma significativa, y la solución no es otra que «trabajar hasta edades más avanzadas o percibir una pensión como porcentaje del salario más bajo». Conde-Ruiz anticipa que en un futuro próximo será habitual compaginar la pensión con trabajar a tiempo parcial, por lo que habrá que cuidar de nuestro capital humano para poder estar activos el mayor tiempo posible. Sostiene que la pensión media como porcentaje del salario medio sufrirá un recorte de entre el 35 y el 50% por una cuestión aritmética. «En el futuro habrá prácticamente un trabajador por cada jubilado. La única vía para compensar esta caída será trabajar por más tiempo o ahorrar más».

Álvaro Monterde, director de Previsión Social en March JLT, cree que no habrá dinero suficiente como para mantener el actual nivel adquisitivo de los jubilados. Y vaticina que la pensión pública máxima en 2043 será de 900 euros mensuales, frente a los 2.560 euros actuales. Por su parte, Manuel Álvarez, director de Desarrollo de Vida y Pensiones de Caser Seguros, opina que si se mantiene el sistema actual será muy complicado que con los fondos del erario público puedan sufragarse los pagos a los pensionistas. Por ello, afirma que «urge acometer una reforma de la financiación de la Seguridad Social que garantice la sostenibilidad de las pensiones. Es el mayor reto que tiene nuestra sociedad, por encima incluso del desempleo».

Más que cargar las pensiones a una u otra partida, Álvarez insta a adecuar el sistema y a evolucionar hacia un modelo mixto, en el que convivan el reparto y la capitalización, dando a ésta, paulatinamente, un mayor peso. Y agrega que considerar que el problema se arregla «con cargo a los Presupuestos es hacerse trampas al solitario».

La combinación de temporalidad y salarios bajos de los nuevos empleados hace que, aunque el número de cotizantes se haya incrementado en más de medio millón, el déficit en los ingresos escale hasta cerca de los 9.000 millones respecto al importe presupuestado. Monterde piensa que para poder financiar las pensiones mediante impuestos se deberían reducir importantes partidas de gastos en los Presupuestos. En caso contrario, se aumentaría continuamente el déficit hasta que llegara un momento, como ha pasado en Grecia, en el que los acreedores exigirían recortes en las pagas. Al analizar el envejecimiento de la población, el director de Previsión Social en March JLT asegura que «el sistema de pensiones necesita una reforma que pasa por el retraso en la edad de jubilación, la reducción de las pensiones más altas y el desarrollo de las pensiones privadas».

La creciente longevidad, el alto nivel de desempleo o la inestabilidad generalizada hacen tambalear el actual sistema. Las reformas acometidas hasta la fecha han sido insuficientes, y la sostenibilidad de las pensiones públicas requiere nuevos estímulos. Mientras la población se encuentra en proceso de envejecimiento, las tasas de natalidad decrecen, las de fecundidad descienden año tras año y la esperanza de vida supera los 82 años. En España, sólo hay dos personas en edad de trabajar para mantener a cada menor o jubilado.

Aportación definida

Los ingresos del Estado siguen a la baja al tiempo que el gasto en pensiones, al alza. Isca Noguera, del departamento de Auditoría Financiera de Optima Financial Planners, cree que la longevidad es un obstáculo, pero no insalvable, para garantizarlas. Y propone encaminar la reforma hacia un sistema de aportación definida, en el que se fomente que las prestaciones dependan del valor acumulado de las cotizaciones (públicas y privadas) originadas durante toda la vida laboral.

La percepción media anual por pensionista en España es baja en comparación con los países de la UE. El volumen de pensiones que alcanzan la jubilación plena no es elevado en nuestro país, ya que existe un porcentaje alto de jubilaciones anticipadas, así como un buen número de pensiones mínimas y de trabajadores que cotizan por bases mínimas. Noguera revela que, a grandes rasgos y tomando como base información facilitada por las embajadas de los países europeos, España ocuparía aproximadamente el octavo lugar en Europa en la cuantía de las pensiones públicas. «Los jubilados españoles podrían cobrar unos 200 euros al mes menos que la media europea», asegura.

La pensión máxima en España será en 2020 de 1.400 euros mensuales, y la mínima se mantendrá como una pensión asistencial en torno a los 700 euros, según el primer estudio de la jubilación en España realizado por Óptima. Hoy en día, el nuestro es el segundo país con la pensión máxima más alta, por detrás de Luxemburgo. Desde la empresa de planificación financiera belga auguran que en la próxima legislatura las pensiones de orfandad y viudedad saldrán del sistema contributivo y se pagarán con impuestos indirectos, por lo que sufrirán una bajada acuciante.

Pérdida de posiciones

El sistema español de pensiones está en riesgo. Ha perdido 26 posiciones en el ránking mundial de seguridad en la jubilación –pasando del puesto 29 al 55, entre 150 países–. No obstante, la comparación entre la pensión de jubilación de los estados europeos se hace muy compleja. Y es que realizar una afirmación categórica no sería justo, debido a la gran heterogeneidad de los sistemas de pensiones y a la ausencia de una legislación comunitaria y de un marco estadístico armonizado. Además, Noguera recuerda que la comparativa podría no ser del todo exacta en la medida en que los sistemas de pensiones en la mayoría de los países europeos se apoyan en tres pilares: público, privado y ocupacional, por lo que es posible que la cifra de referencia no coincida en función del tipo de fuente que predomine en cada caso.

La pensión media de jubilación en España ha alcanzado los 1.001,9 euros mensuales, un 2% más que el año pasado. Noguera explica que el ascenso progresivo de esta prestación se debe tanto a los incrementos anuales como al llamado efecto sustitución, Es decir, los pensionistas que se van incorporando al sistema han tenido sueldos cada vez mayores y, por lo tanto, perciben una jubilación más cuantiosa que la de sus antecesores. «En 2015 la pensión media neta aumentará, aproximadamente, un 3% por la rebaja del IRPF», apostilla.

Desde Óptima entienden que, tal y como está configurado el actual sistema de y teniendo en cuenta la coyuntura demográfica, económica y social, «es insostenible». Noguera afirma con certeza que nadie sabe con exactitud si habrá dinero o no para nuestras pensiones, pues predecir el futuro es harto complicado. Sin embargo, sí admite que los fondos acumulados se están consumiendo a un ritmo mayor al conveniente.

La hucha pública se resquebraja

España sacó 3.750 millones de euros de la hucha para pagar pensiones en julio. Desde 2012, se han tenido que extraer de ese fondo –cuyo capital está invertido en deuda pública– más de 30.000 millones, como consecuencia de la pérdida de cotizantes asociada a la crisis económica. Las previsiones de March JLT señalan que la hucha pública se vaciará en cinco años. Según sus cálculos, los 44.335 millones de euros que actualmente se guardan en el fondo de reserva se agotarán en 2020. Si en 2013 se sacaron 11.648 millones de euros, en 2014 se extrajeron 15.300 millones. Este año el panorama es aún peor, ya que aumentará el déficit debido a que crecerán más los gastos por pensiones que los ingresos por cotizaciones.

El cambio de tendencia del mercado laboral todavía no permite a la Seguridad Social tener superávit en sus cuentas, por lo que el Gobierno se verá obligado a recurrir a la hucha de las pensiones para abonar la paga extra de Navidad a los jubilados, según algunas informaciones. Manuel Álvarez piensa que uno de los aspectos claves en esta materia es la política de inversión del Fondo de Reserva. «La transparencia y profesionalidad en su gestión son imprescindibles. Debería haber una declaración de política de inversiones que contuviera de forma precisa los criterios de inversión, las directrices y las líneas rojas de riesgo a no superar». Asimismo, el director de Desarrollo de Vida y Pensiones de Caser Seguros considera que sería fundamental que la gestión financiera la llevaran a cabo profesionales y que existiera una entidad depositaria profesional separada de los gestores financieros y de la Seguridad Social.

✕

Accede a tu cuenta para comentar