ACS

ACS gana un 3,5% más y reduce su deuda un 53,7% en sólo un año

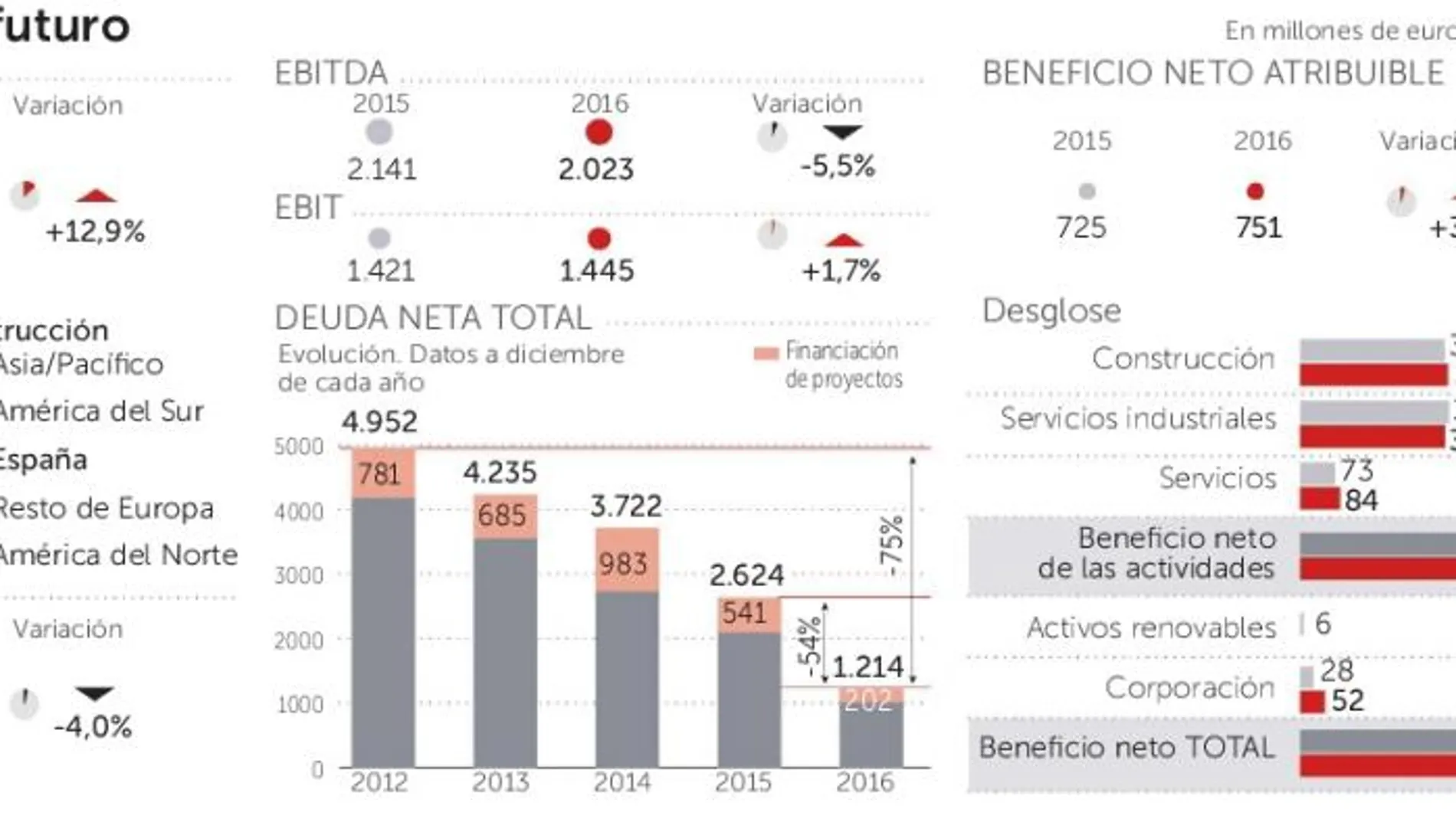

La firma que preside Florentino Pérez cerró 2016 con 751 millones de beneficio y una cartera de 66.526 millones de euros

La firma que preside Florentino Pérez cerró 2016 con 751 millones de beneficio y una cartera de 66.526 millones de euros

La firma de ingeniería española ACS ganó 751 millones de euros (un 3,5%) más en 2016 gracias a las mejoría de la actividad de la construcción, que creció un 2,2%, las mejoras operativas y la significativa reducción de los gastos financieros. Según indicó la compañía que preside Florentino Pérez, gracias a todos estos factores el beneficio neto de explotación aumentó un 6% en términos comparables, situándose en los 1.445 millones de euros.

La cartera a finales de año alcanzó los 66.526 millones de euros, un 12,9% más que el año precedente, lo que garantiza el crecimiento durante los próximos años. La cartera de proyectos es similar a la de ventas por distribución geográfica hecho que apuntala esta progresión. En este sentido, el 46% de las ventas –que alcanzaron los 31.975 millones– corresponden a América del Norte; Europa, un 21%; Australia, un 16%; Asia un 10%; América del Sur, un 6%, y África, el 1% restante. Las ventas en España suponen el 13% del total.

La ajustada estrategia de la compañía ha permitido situar la deuda neta en 1.214 millones de euros cuando hace un año era de 2.624 millones. Esto representa una reducción del 53,7% en un año y del 75,4% desde 2012. La activa política de desinversiones, que incluye la venta de Urbaser, explican el saneamiento financiero del grupo. Como consecuencia, los gastos financieros se redujeron un 25% gracias a la refinanciación de la deuda y a los menores tipos de interés obtenidos.

El volumen de inversiones del grupo, incluyendo las inversiones operativas, financieras y en proyectos concesionales, ascendió a 1.545 millones de euros, mientras que las desinversiones, con Urbaser al frente, alcanzaron los 2.068 millones.

Por su parte, la constructora alemana Hochtief, controlada por ACS, ganó 320,5 millones de euros, un 53,9% más que en 2015, pese a la caída de la facturación. Hochtief informó de que la entrada de pedidos mejoró en el mismo periodo un 15,1%, hasta 24.813,5 millones, pero la facturación se redujo un 5,6%, hasta 19.908,3 millones. El resultado antes de intereses e impuestos mejoró el pasado ejercicio un 12,1%, hasta 816,7 millones de euros.

«Me alegro de informar de que Hochtief logró grandes avances en 2016 tanto de forma operativa como estratégica, en el sentido de mejorar la capacidad de lograr beneficios sostenidos apoyados en efectivo», dijo el presidente de la junta directiva de Hochtief, Marcelino Fernández Verdes.

Además, según Fernández Verdes, las compras en Australia de la filial australiana CIMIC tuvieron un efecto positivo en las perspectivas de crecimiento. CIMIC adquirió la compañía de servicios diversificados UGL y la de procesamiento de mineral Sedgman.

UGL ofrece servicios de ingeniería y gestión de activos, entre otros, en las áreas de transporte, energía, comunicación, materias primas, agua y defensa.

Fernández Verdes añadió que la subida del beneficio se produjo tras mejorar la liquidación de proyectos y reducir los gastos financieros. La junta directiva propondrá en la próxima junta general de accionistas el reparto de un dividendo de 2,60 euros por acción, un 30% más que la cantidad repartida en 2015 (2 euros). Fernández Verdes expresó su optimismo ante el aluvión de proyectos que se esperan para este año, valorados en 150.000 millones de euros, entre ellos el muro divisorio entre EE UU y México.

El beneficio de Saeta Yield se dispara un 86,5%

Saeta Yield, filial de energías renovables de ACS, obtuvo un beneficio neto de 29,9 millones de euros en 2016, lo que supone un aumento del 86,5% en comparación con el ejercicio anterior. Los ingresos de explotación subieron un 26,7%, hasta 279 millones de euros. Por su parte, el Ebitda se incrementó un 27,9%, hasta 199 millones. La consolidación de las plantas Extresol 2 y 3, el aumento de electricidad producida y la contabilización de los derechos de cobro por desviaciones en el precio favorecieron los buenos datos de la filial renovable.

✕

Accede a tu cuenta para comentar