Economía

El «stock» de casas vacías baja a niveles de antes de la crisis

Del excedente de 1,36 millones de inmuebles, 388.000 son propiedad de entidades financieras. De ellos, 128.000 son nuevos y 260.000 usados.

Del excedente de 1,36 millones de inmuebles, 388.000 son propiedad de entidades financieras. De ellos, 128.000 son nuevos y 260.000 usados.

¿Quiere comprar una vivienda? Vaya a un banco. Da igual que no necesite financiación para adquirirla. Estas entidades financieras son, tras el tsunami de bancarrotas inmobiliarias y posteriores adjudicaciones que provocó la crisis, los mayores propietarios de viviendas vacías de España. En su poder están una de cada cuatro inmuebles de este tipo, según el «Anuario Estadístico del Mercado Inmobiliario Español 2017» que elabora R. R. de Acuña&Asociados. Según los datos que ha recopilado el informe, a cierre de 2016 había un «stock» de viviendas vacías, nuevas y usadas, de 1,36 millones. De ellas, el 28%, 388.000, son propiedad de la banca, 128.000 nuevas y 260.000 de segunda mano. El resto, 976.000, están distribuidas entre promotores, particulares y otros agentes inmobiliarios.

La banca no sólo es el principal «player» del sector en este momento sino que tiene potencial para inundar el mercado de ladrillo en los próximos años lo que, en condiciones normales, presionaría los precios a la baja. En sus balances se amontonan además 973.000 viviendas en promoción y terrenos suficientes para construir otro millón y medio de casas, según destaca el estudio.

Vuelta a niveles precrisis

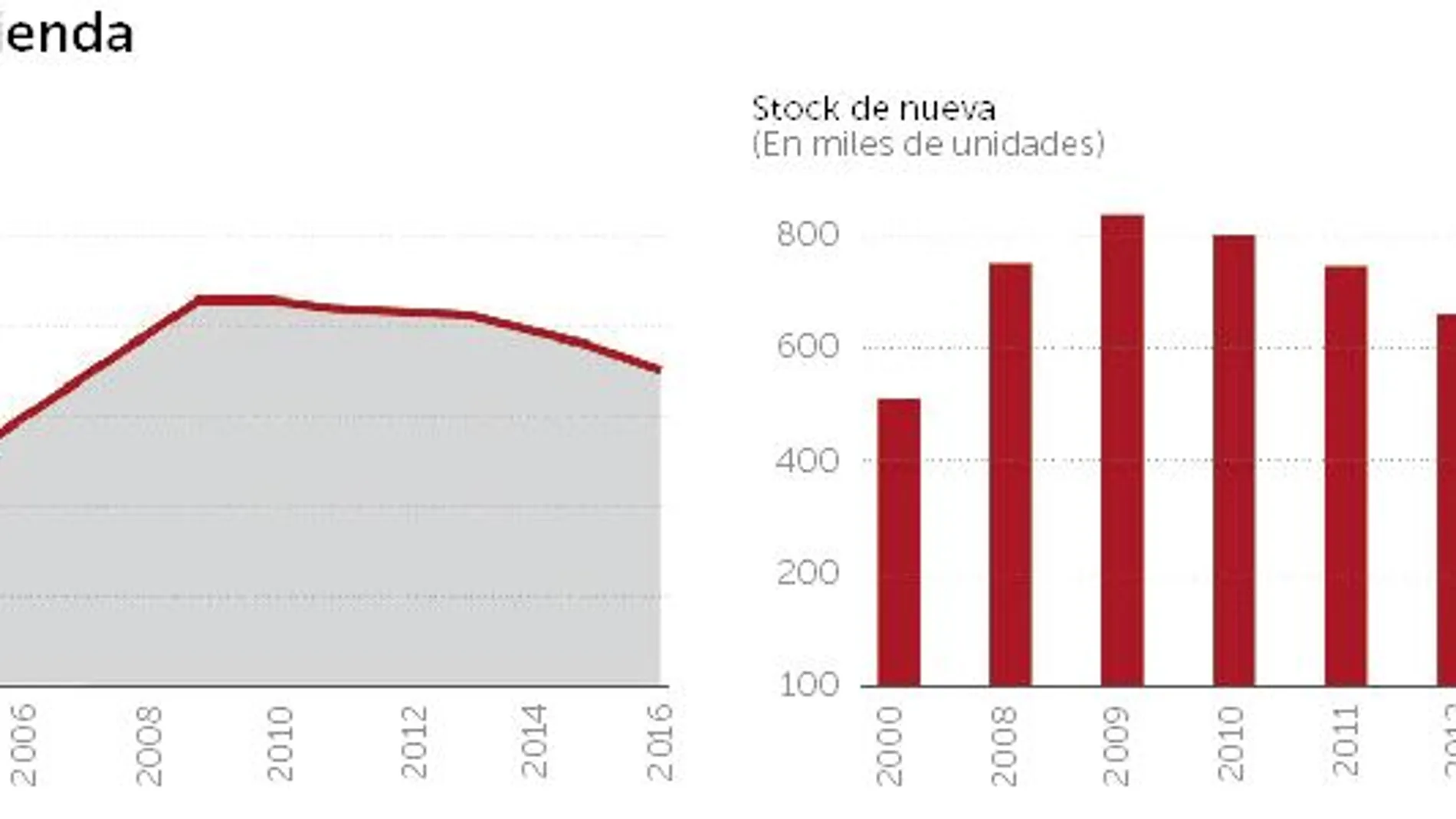

Aunque el excedente de 1,36 millones de viviendas parezca muy abultado, lo cierto es que está en niveles previos a los de la crisis, pues el dato es inferior al registrado en 2007. En el último ejercicio, la sobreoferta se minoró en 348.000 unidades. R. R. de Acuña&Asociados achaca esta reducción «a la baja tasa de viviendas terminadas que, seguido del aumento de la demanda solvente, ha ido deshaciendo los excedentes de vivienda».

La sobreoferta no se ha ido reduciendo de manera uniforme en todo el territorio nacional. Es fiel reflejo de la doble velocidad a la que se mueve ahora el mercado inmobiliario español. En el caso de la vivienda nueva, en 2016 se redujo en un 11%, hasta situarse en 391.000 unidades, aunque fueron ocho las provincias en las que lo hizo con fuerza: Baleares, Las Palmas, Cádiz, Tenerife, Málaga, Barcelona, Vizcaya y Madrid. Se trata de provincias con vivienda vacacional atractiva, con grandes núcleos urbanos donde se demanda este producto o con gran crecimiento económico. De hecho, el informe advierte de que un 63% de las provincias españolas todavía acumulan un alto «stock» de vivienda nueva cuya absorción será lenta por razones demográficas atribuibles al envejecimiento de la población.

El tirón de la demanda está animando el inicio de nuevas obras y la reactivación de proyectos parados en provincias con alguno de los atractivos antes citados, el tirón del turismo, el crecimiento económico o con grandes urbes. Cuatro provincias concentran el 49% del inicio de obra nueva: las áreas metropolitanas de Madrid y Barcelona y las costas de Alicante y Málaga. Precisamente, Barcelona, Madrid, las Islas Baleares, Málaga y las Islas Canarias son las zonas en las que los precios subieron con más intensidad en 2016, por encima del 3%. De media, las transacciones se encarecieron un 2,4% en toda España, según el informe. El reverso de la moneda son Palencia, Soria y Álava, donde los precios cayeron más de un 4%. R. R. de Acuña&Asociados prevé que, en conjunto, los precios sigan creciendo en los próximos tres ejercicios. Para este año calcula un incremento del 3,5%, que será del 4,4% y del 4,6% en los próximos dos años. El avance, como las ventas, también será asimétrico. Será más intenso en las áreas de costa y metropolitanas, mientras que para el resto del país equivaldrá a poco más de la mitad que el índice nacional. En buena medida, los precios continuarán al alza porque la demanda seguirá su tono expansivo en los próximos tres años gracias a la buena marcha de la economía. La estimación del estudio es que este año se cierre con 433.000 compraventas, un 15% por encima de 2016, para luego ir moderándose hasta 2019. Más allá, el panorama no está tan claro.

«A partir de 2020, el potencial de la demanda se irá viendo afectado por las malas expectativas demográficas. Hasta entonces, el afloramiento de la demanda no satisfecha acumulada durante la crisis permitirá el aumento de la demanda de viviendas, en la medida de que continúe la recuperación económica que empuja al alza el tamaño de la demanda solvente», advierte el informe.

✕

Accede a tu cuenta para comentar