Riqueza

Una España más desigual: el 10% más adinerado concentra el 54% de la riqueza mientras que el 50% más pobre apenas llega al 7%

La riqueza media de los hogares ha crecido un 80,9% en los últimos 20 años, pero de manera "muy desigual", avisa Fedea. La brecha entre mayores y jóvenes se multiplica por siete: los primeros acumulan 366.000 euros más que los segundos por la revalorización de sus viviendas

En los últimos 20 años, la riqueza de los españoles se ha multiplicado, pero el número de carteras entre las que se reparte se ha reducido. Según el estudio de Fedea “Evolución de la Riqueza de las Familias en España (2002–2022)”, elaborado por J. Ignacio Conde-Ruiz y Francisco García-Rodríguez, la riqueza neta de los hogares españoles creció un 80,9% en las dos últimas décadas, impulsada por la revalorización de los activos inmobiliarios y, más recientemente, por el crecimiento de los activos financieros. Nunca las familias habían tenido tanto patrimonio acumulado. Pero esa abundancia tiene una cara oscura: ha crecido de forma "muy desigual", advierte el informe. La brecha patrimonial no solo se limita a una cuestión de clase social, una división entre ricos y pobres, sino que también es generacional, entre mayores gozaron de mayor bonanza y jóvenes precarios.

El estudio refleja que el 1% más rico de la población española concentra ya el 21,1% de toda la riqueza nacional, cuando en 2002 apenas poseía el 13,6%. Si a este 1% más rico le sumamos el otro 9% adinerado que le pisa los talones, con el 32,6% de la riqueza (hace 20 años era el 29,1%), el 10% más rico acapara el 53,7% de la riqueza. Mientras tanto, la mitad más pobre del país solo controla el 7,1% del patrimonio. Además, el informe advierte que la recuperación económica tras las crisis de 2008 y 2020 benefició "de forma desproporcionada" a los hogares con más patrimonio previo. La mitad más pobre apenas ha mejorado su situación, y la movilidad patrimonial -la posibilidad de ascender económicamente- se ha reducido.

El índice de Gini -que mide la desigualdad- ha pasado de 0,57 a 0,69 en este periodo, un salto que confirma "un incremento estructural de la desigualdad patrimonial". "La riqueza continúa estando fuertemente concentrada en los hogares situados en los tramos superiores de la distribución, tanto en términos de valor absoluto como en composición patrimonial", añade Fedea.

El modelo patrimonial español sigue descansando sobre los activos reales -vivienda y propiedades- que representa el 80% del total de los activos familiares. Sin embargo, los últimos años han visto un auge de los activos financieros, que han crecido un 194,6% desde 2002, frente al alza del 66% de los activos reales. "Los hogares más ricos poseen una mayor proporción de activos financieros, presentan carteras más diversificadas y están prácticamente desapalancados, mientras que los hogares con menor riqueza concentran sus activos en la vivienda habitual y muestran mayores niveles de endeudamiento relativo", avisa Fedea en este sentido. El resultado es una España a dos velocidades: unos hogares acumulan carteras financieras complejas; otros apenas logran pagar su hipoteca.

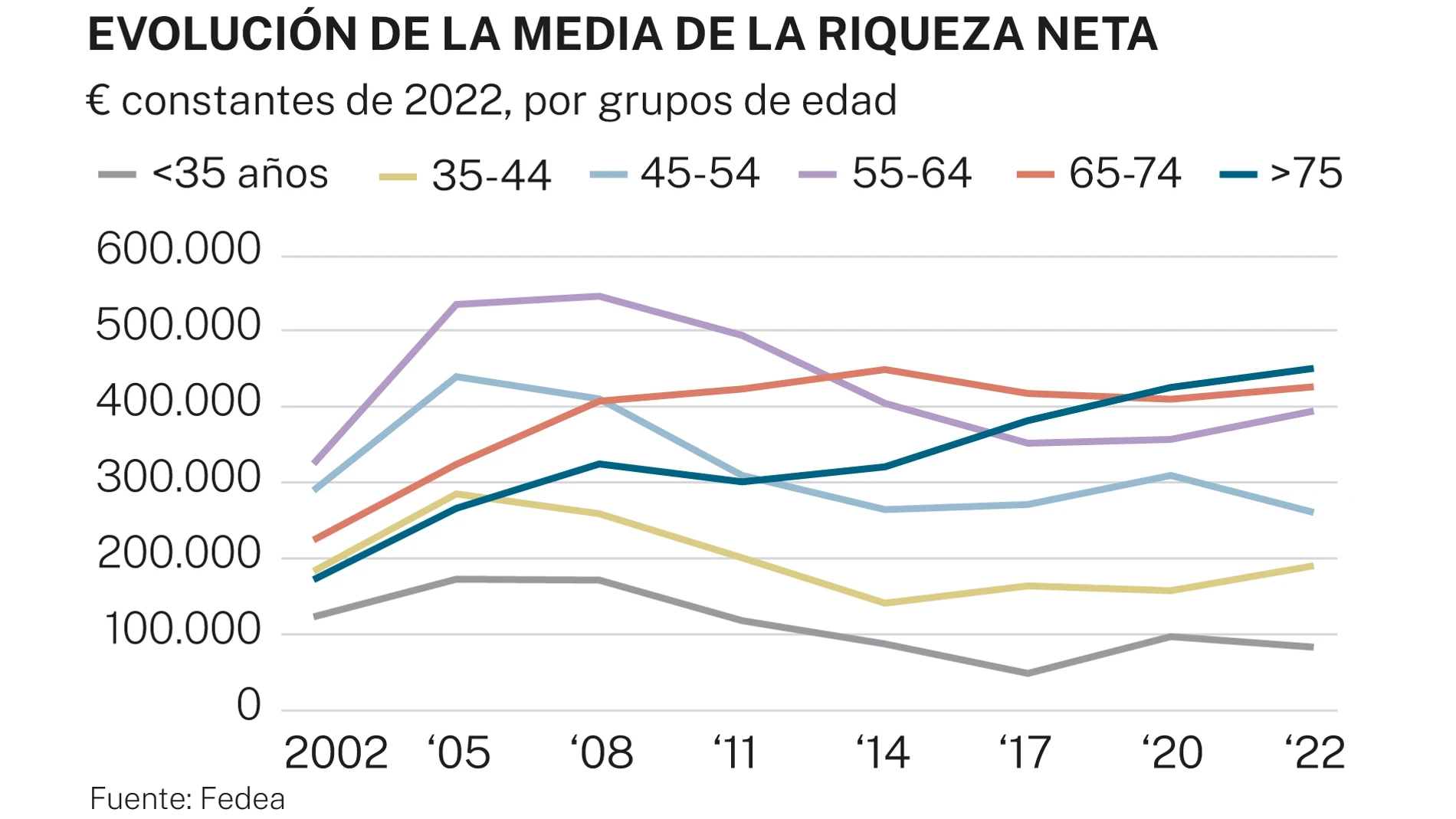

La vivienda ensancha la brecha generacional a 366.000 euros

El informe advierte de una "profunda fractura generacional". Y es que la desigualdad no solo se da entre ricos y pobres, sino también entre jóvenes y mayores. Las cohortes nacidas entre 1956 y 1975 (final del "baby boom" y primera "Generación X") han consolidado altos niveles de riqueza gracias a un contexto de empleo estable, crédito accesible y fuerte apreciación inmobiliaria, mientras que los millennials (nacidos después de 1986) acumulan menos patrimonio que generaciones anteriores a su misma edad, se enfrentan a mayores barreras para acceder a la vivienda y presentan una tasa de propiedad inferior.

En concreto, los mayores de entre 65 años y 74 años poseen hoy una riqueza media de 425.838 euros, frente a los 83.393 euros de los menores de 35 años, lo que amplía la brecha intergeneracional de 100.833 euros en 2002 a más de 342.455 euros apenas dos décadas después. Además, la tasa de propiedad de vivienda entre los jóvenes ha caído del 65% en 2008 a menos del 40% en 2022, mientras los mayores de 65 mantienen niveles por encima del 90%. Si la comparación se hace entre los menores de 35 años y los mayores de 75 años (450.115 euros de riqueza media), la brecha asciende a 366.722 euros, frente a los 48.611 euros que distanciaban a ambos grupos de edad en 2002. Es decir, la desigualdad entre los más jóvenes y los más mayores se ha multiplicado por siete en 20 años por la revalorización de los activos inmobiliarios que poseen los jubilados.

En consecuencia, los mayores de 75 años han incrementado de forma sostenida su participación en la riqueza total, pasando de aproximadamente 8,3% en 2002 a representar el 18,3% en 2022. “Este aumento refleja tanto una mayor longevidad como una acumulación patrimonial no transferida, lo que sugiere una limitada transmisión intergeneracional de activos”, señala Fedea. Por el contrario, los menores de 35 años han reducido de forma continua su peso en la riqueza neta total, pasando de 8,2% en 2002 a apenas 2,1% en 2022, “lo que indica crecientes dificultades para acceder a la propiedad o construir patrimonio desde edades tempranas”, señala el estudio.

Aunque hay una jerarquía patrimonial marcada por el ciclo vital (los jóvenes cargan con deuda, los adultos tienen la mayor carga financiera pero también los niveles más altos de activos reales y los mayores concentran la mayor riqueza neta y la menor deuda), los datos revelan una fractura generacional cada vez más profunda. Las generaciones nacidas entre 1956 y 1975 han logrado consolidar patrimonios elevados. En cambio, los millennials presentan trayectorias patrimoniales más débiles en todos los activos, con menor acceso a la vivienda, menor carga de deuda (por exclusión más que por prudencia) y una posición financiera más vulnerable. "Esta divergencia intergeneracional no solo refleja diferencias en comportamiento, sino también condiciones estructurales más desfavorables para las nuevas generaciones", subraya el estudio.

"Los resultados apuntan a una consolidación de un modelo patrimonial dual y excluyente, donde los hogares con activos consolidados -especialmente inmobiliarios- y acceso temprano a la propiedad amplían su ventaja con el tiempo, mientras que una parte creciente de la población queda al margen de los principales mecanismos de acumulación patrimonial", subraya Fedea. "Esta evolución plantea desafíos importantes para el diseño de políticas públicas en materia de vivienda, ahorro, fiscalidad y equidad intergeneracional, especialmente si se desea garantizar que la riqueza actúe como motor de estabilidad y no como factor de división estructural entre generaciones y entre estratos sociales", concluye el informe.

✕

Accede a tu cuenta para comentar