Grecia

El precio de la desconfianza

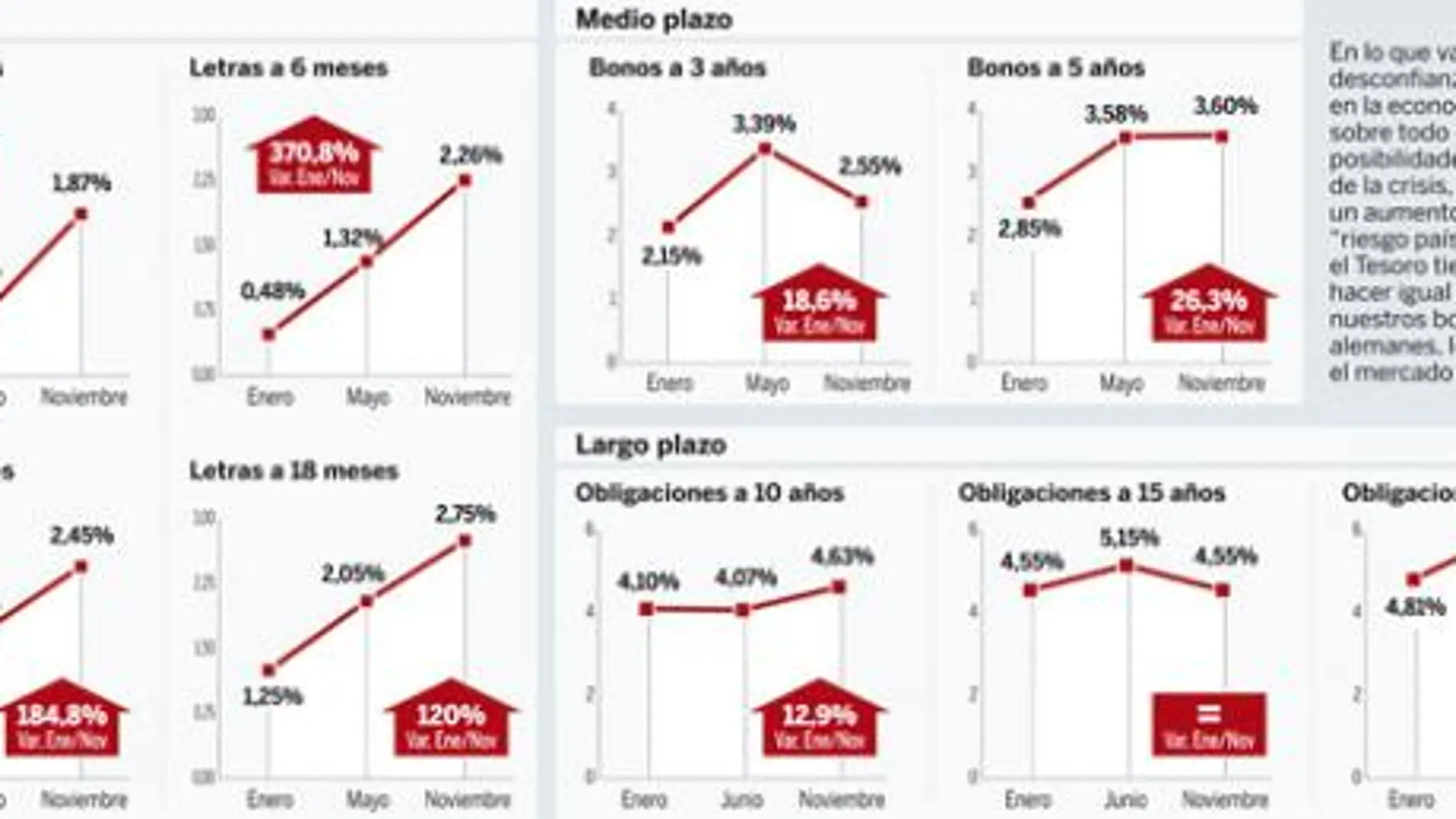

España ha tenido que multiplicar por cinco la rentabilidad de la deuda a corto para hacerla atractiva a los inversores

MADRID- Las dudas acerca de la salud de la economía española han tenido un objetivo muy claro: encarecer la financiación a corto plazo y dificultar, por extensión, el acceso de las empresas al dinero. Muy pocas han sido las que se han atrevido a colocar emisiones en el mercado. Las que lo han hecho, más a título de prueba que por necesidad, han tenido que ofrecer rentabilidades desconocidas hace sólo unos meses. Y como muestra, basta un botón. A comienzos de año, el Tesoro estaba dando un tipo de interés del 0,38% en las Letras a tres meses, un instrumento poco corriente en nuestras emisiones. El pasado 23 de noviembre, durante la última subasta celebrada de estos activos financieros, el tipo marginal (el último que se ofrece) alcanzó el 1,87%. La diferencia en términos relativos entre ambos tipos es del 392%. En algo menos de un año, el coste de la deuda a cortísimo plazo se ha quintuplicado.

El doble de riesgo

A comienzos del presente año, la prima de riesgo de España, es decir, el diferencial del tipo de interés que tiene que ofrecer el bono español a diez años para competir en igual de condiciones en los mercados financieros internacionales con el «bund» alemán, estaba entre los 80 y los 100 puntos básicos. ¿Qué quiere decir este dato? Que el bono español tenía que ofrecer entre un 0,8% y un 1% más de interés para que los inversores los prefirieran.

La situación es ahora bien distinta. La crisis de Grecia en el mes de mayo y las dificultades patentes que había mostrado la economía irlandesa han convertido los mercados en un hervidero de rumores, que se ha trasladado a la prima de riesgo. El viernes, el diferencial con el bono alemán marcó a lo largo de la sesión un nuevo máximo histórico al situarse durante la mañana en 263 puntos básicos, aunque al cierre los ánimos se sosegaran algo.

El resultado de esta situación se ha dejado notar en las emisiones de deuda colocadas por España durante el presente mes, especialmente en las Letras a tres, seis, doce y dieciocho meses. Entre enero y noviembre, el tipo de interés de las Letras a tres meses ha aumentado un 392%, pasando del 0,38% al 1,87% de la última colocación. En el caso de las Letras a seis meses, la situación es muy similar, con un incremento de la rentabilidad del 370,8%.

A medida que aumenta el plazo disminuye la presión de los especuladores. Así, en las Letras a un año el aumento del tipo de interés que el Tesoro Público tiene que pagar ha sido del 184,8 y del 120% en las Letras a 18 meses.

Teniendo en cuenta que el saldo vivo de la deuda que España tiene colocada en la actualidad a través de estos instrumentos es de 93.734 millones de euros (de ellos 57.920 millones en Letras a un año), la simple variación del tipo de interés pagado en enero y el abonado en noviembre supone un sobrecoste de 1.493 millones de euros, de acuerdo con los cálculos realizados sobre los datos que publica el Tesoro Público.

La deuda pública de España ascendía a finales de octubre a 531.858 millones de euros, el 50,4% del Producto Interior Bruto a precios de mercado. En un ejercicio puramente teórico la simple subida de un punto porcentual en la rentabilidad que ofrece el Tesoro supondría un desembolso adicional de 5.318 millones de euros en intereses. Esta cifra da idea de la importancia que tiene que nuestro diferencial de deuda esté lo más próximo posible al de refencia en Europa.

Este aumento del riesgo ha limitado las emisiones de deuda de las empresas españolas, para evitar un encarecimiento innecesario (para las que puedan) de sus pasivos. A lo largo del año se han producido apenas una treintena de emisiones.

Si el riesgo bajara...

QUÉ HACER CON 13.100 MILLONES

Tener que pagar más intereses para hacer atractiva una emisión de deuda pública es una posibilidad cuando los mercados están inquietos, pero no puede convertirse en una práctica habitual. Un diferencial como el que España tiene ahora con Alemania (247 puntos básicos) se puede traducir en un sobrecoste de 13.100 millones de euros en los intereses que España tiene que pagar por sus 531.000 millones de euros de deuda.

POR QUÉ NOS ATACAN

- Dudas políticas. El Gobierno español tardó mucho tiempo en reaccionar y presentar un plan de ajuste creíble a los mercados, por lo que casi nunca ha despejado sus dudas.

- Falta de crecimiento. Buena parte del ajuste que España ha puesto en marcha está basado en un crecimiento económico para los próximo años que parece difícil de lograrse a tenor de los datos del tercer trimestre del presente año.

- Reforma de las cajas. La reforma del sistema financiero, sobre todo de las cajas de ahorros, está tardando más de lo que hubiera sido deseable. El plazo acaba el 24 de diciembre.

- Sector inmobiliario. El ajuste de este sector, el más afectado por la crisis, no se ha terminado de trasladar al sistema financiero. Por eso Zapatero ha exigido más transparencia al Banco de España.

✕

Accede a tu cuenta para comentar