Banco Santander

Las comisiones salvan a la banca

Las grandes entidades ingresan 13.822 millones por este concepto, un 40% más que sus beneficios

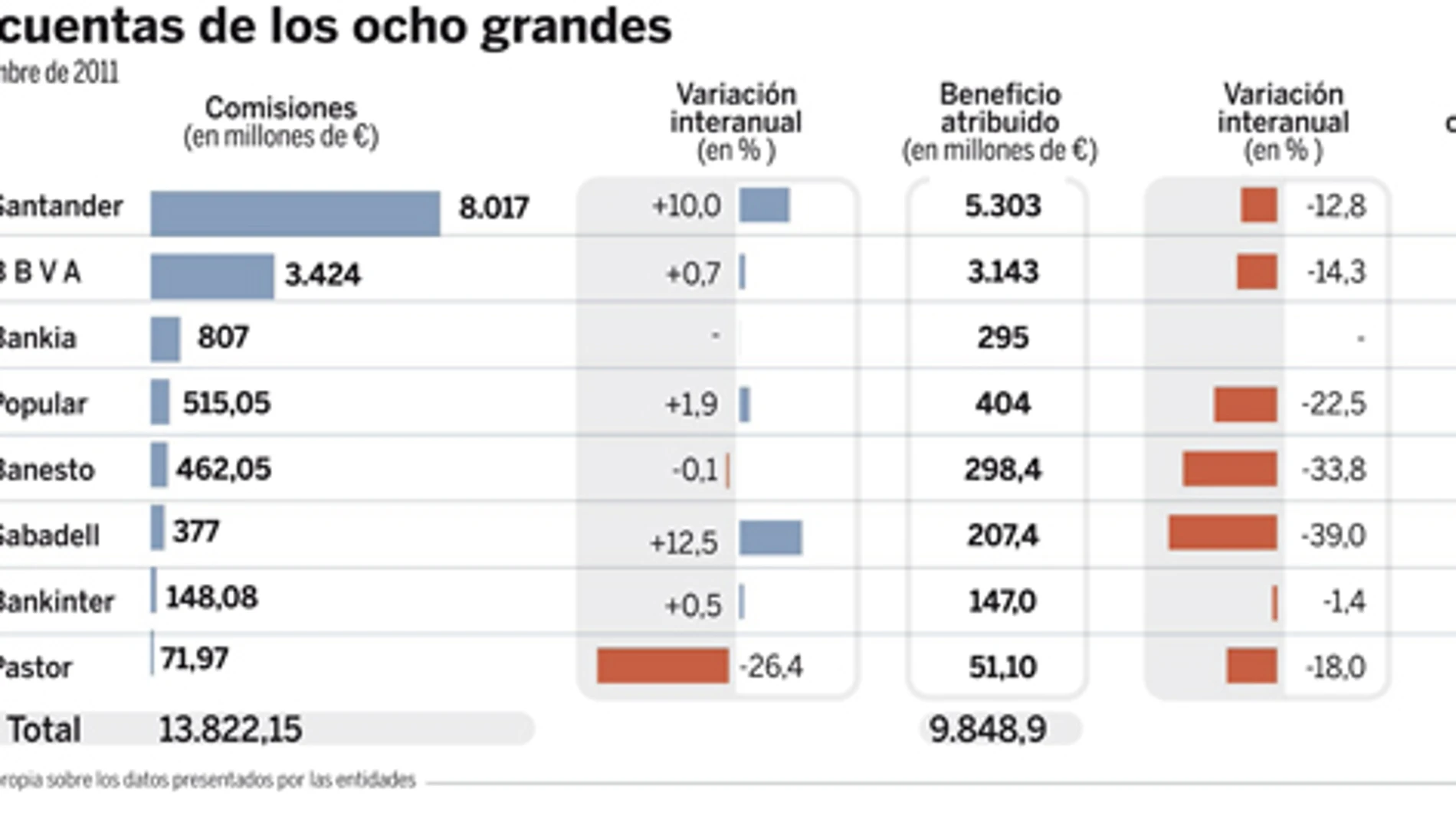

Madrid- Suena difícil de creer, pero si no existieran las comisiones, los principales bancos y cajas españolas habrían perdido en los nueve primeros meses del año cerca de 4.000 millones de euros, a falta de conocer esta semana los resultados de La Caixa. De acuerdo con los datos presentados por ocho entidades financieras correspondientes al periodo enero-septiembre, Santander, BBVA, Bankia, Popular, Pastor, Sabadell, Banesto y Bankinter ingresaron en los nueve primeros meses del año 13.822 millones de euros en concepto de comisiones y ganaron «sólo» 9.848,9 millones de euros. Es decir, las comisiones en el periodo analizado han sido un 40% superiores a los beneficios. Y eso que los mercados y la economía no están fomentando las transacciones bancarias.

Las comisiones bancarias, como las define el Banco de España, son esas cantidades que bancos y cajas cobran a sus clientes (no a todos) por los servicios que prestan al enviar, por ejemplo, una transferencia, administrar su propia cuenta corriente, concederle una tarjeta de crédito o cambiarle una divisa oficial. En una etapa difícil como la que está viviendo la economía, las comisiones se han convertido en el maná de las entidades financieras el clavo al que agarrarse para salvar sus cuentas de resultados.

La necesidad de realizar fortísimas provisiones por el deterioro de sus activos, fundamentalmente aquellos relacionados con el sector inmobiliario, ha reducido sensiblemente los beneficios trimestrales de las entidades, que presentan caídas (salvo honrosas excepciones) de dos dígitos, una circunstancia que se había olvidado desde la crisis de los noventa.

Mantenimiento de cuentas

Según los últimos datos del Banco de España, bancos y cajas habían aumentado las comisiones por el mantenimiento de cuentas un 15% en relación con diciembre del año 2010, un porcentaje que se repite en el caso de la utilización de las tarjetas y los créditos e hipotecas. El mantenimiento de una cuenta corriente le cuesta a su titular hasta 25,8 euros anuales. Realizar una transferencia ha pasado de costar 0,30 euros a 0,40. Según un estudio de la Comisión Europea, los españoles son los segundos ciudadanos de la UE que más tienen que pagar por el uso de su cuenta corriente. Este informe muestra que un español paga al año 178 euros por usar el dinero de su cuenta corriente. Un ciudadano italiano tiene que abonar 253 euros.

Pese a los ingresos multimillonarios que les proporcionan las comisiones, los principales ejecutivos de los bancos y cajas se quejan del mal comportamiento de las que están vinculadas al negocio de los fondos de inversión, valores o custodia, por la evolución negativa de los mercados. Así, en Banesto, las comisiones procedentes de fondos de inversión y pensiones han sido un 14,7% inferiores a las de 2010, sobre todo porque los clientes se han decantado por otro productos a la hora de colocar sus ahorros. Al Banco Sabadell, sin embargo, no le ha ido mal en este apartado y presume de crecimientos del 7,3% en las provenientes de la comercialización de planes de pensiones y seguros. La entidad ha visto aumentar sus comisiones un 12,5% con la incorporación de Banco Guipuzcoano. Pero sin contar ese efecto, el aumento hubiera sido del 3,4%.BBVA asegura que han caído un 1,1%, aunque en el conjunto del grupo los ingresos por este concepto hayan crecido un 0,7%. Para un banco del tamaño de BBVA, el segundo de España, las comisiones no son algo baladí. Entre enero y septiembre de este año le han supuesto unos ingresos de 3.424 millones de euros, más que todos los beneficios logrados (3.143 millones en el periodo). En el Banco Santander los volúmenes se multiplican. La entidad que preside Emilio Botín ingresó por comisiones 8.017 millones de euros, un 51,2% más que todos los beneficios que obtuvo en estos nueve meses: 5.303 millones. Las primeras crecen a tasas interanuales del 10% y las ganancias bajan a velocidades del 12,8%.

El caso de Bankia

Donde más notoria es la diferencia entre ambas cifras es en Bankia. El hecho de que la nueva entidad surgida de la fusión de siete cajas de ahorros (entre ellas Caja Madrid y Bancaja) se encuentre en pleno proceso de integración y, por tanto, de saneamiento ha reducido sensiblemente sus beneficios por culpa de las provisiones para insolvencias. Esta caída hace más llamativa aún la diferencia entre las comisiones ingresadas (807 millones de euros) y el beneficio logrado (295 millones en los tres primeros trimestres), lo que equivale a decir que las primeras casi triplican las ganancias.

El negocio de las hipotecas

Aunque el dato de agosto es desolador (se firmaron un 41,7% menos que hace un año), los préstamos hipotecarios son un maná para las entidades financieras. Fidelizan al cliente (21 años es el plazo medio), le obligan a domiciliar recibos y generan comisiones. Según el Banco de España, la comisión por apertura cuesta el 2,76% del importe y su coste medio es de 662 euros.

✕

Accede a tu cuenta para comentar