Macroeconomía

La economía mundial se debilita debido a un crecimiento demasiado lento

El crecimiento mundial, que los pronósticos actuales ubican en un 3,2% este año, repuntará a un 3,5% en 2017

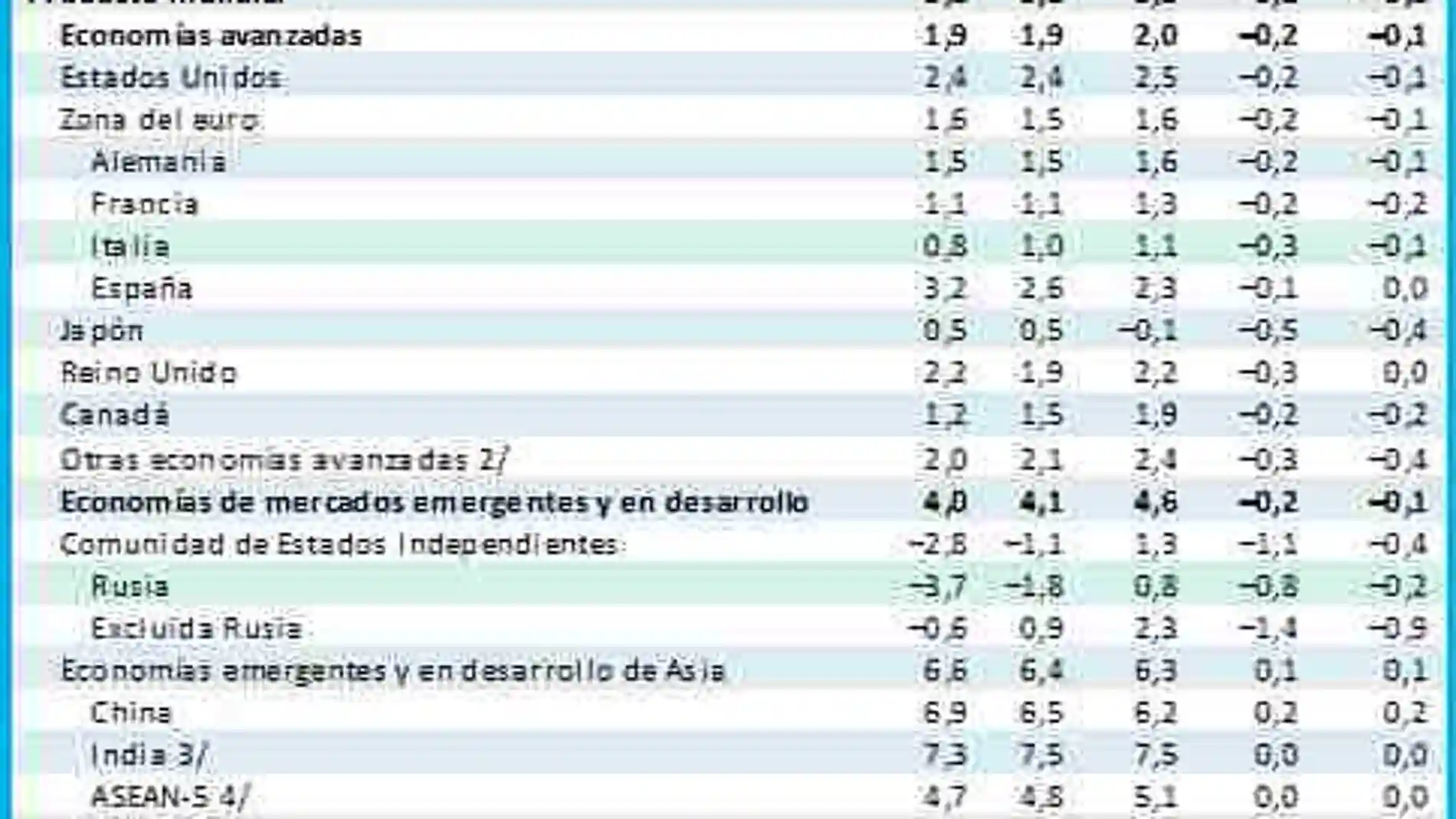

En el informe Perspectivas de la Economía Mundial presentado hoy por el Fondo Monetario Internacional se pronostica que la economía mundial crecerá a un ritmo del 3,2% en 2016 y del 3,5% en 2017, lo que representa una revisión a la baja del 0,2% y el 0,1%, respectivamente, en comparación con la Actualización de las perspectivas de la economía mundial del mes de enero de 2016.

El informe pronostica que el crecimiento en las economías avanzadas seguirá siendo moderado y se situará en el orden del 2%. La recuperación se ve obstaculizada por una demanda débil, en parte causada por el legado no resuelto de la crisis, además de factores demográficos desfavorables y un bajo crecimiento de la productividad.

En Estados Unidos, se prevé que el crecimiento se mantenga sin variaciones en un 2,4%, y registre un repunte moderado en 2017. El fortalecimiento de los balances, la ausencia de nuevos aumentos del lastre fiscal y la mejora del mercado inmobiliario apuntalarán la demanda interna. Se espera que estos factores neutralicen el freno a las exportaciones netas ejercido por el fortalecimiento del dólar y el deterioro de la actividad manufacturera.

En la zona del euro, los bajos niveles de inversión, los altos niveles de desempleo y el deterioro de los balances perjudican el crecimiento, que se mantendrá moderado en una tasa del 1,5% este año y del 1,6% el próximo.

En Japón, tanto el crecimiento como la inflación tienen un menor nivel de lo esperado, como reflejo de un descenso especialmente pronunciado del consumo privado. Se proyecta que el crecimiento permanezca en el 0,5% en 2016, antes de reducirse a un nivel levemente negativo del -0,1% en 2017, cuando entre en vigor el aumento programado de la tasa del impuesto al consumo.

Mayor desaceleración en las economías emergentes y en desarrollo

Aunque en 2016 los mercados emergentes y las economías en desarrollo seguirán dando cuenta de la mayor parte del crecimiento mundial, las perspectivas siguen siendo desiguales para los diferentes países y, en general, más débiles que en las últimas dos décadas.

En el informe WEO se proyecta que el crecimiento aumentará de forma apenas moderada en relación con 2015, al 4,1% este año y el 4,6% el próximo.

Este pronóstico refleja una variedad de factores:

• La desaceleración del crecimiento en los países exportadores de petróleo, debido al descenso de los precios del petróleo, y las perspectivas todavía débiles para los exportadores de materias primas distintas del petróleo, incluidos los países de América Latina.

• La leve desaceleración de China, donde el crecimiento sigue reorientándose del sector manufacturero y la inversión al de los servicios y el consumo.

• Las profundas recesiones en Brasil y Rusia, y el débil crecimiento en algunos países de América Latina y Oriente Medio, en particular aquellos fuertemente afectados por el descenso del precio del petróleo y la intensificación de los conflictos y los riesgos para la seguridad.

• El deterioro de las perspectivas de crecimiento en muchos países africanos y de bajo ingreso debido a la desfavorable coyuntura internacional.

Como aspecto positivo, en India la situación sigue siendo buena, al registrar un crecimiento sólido y un aumento del ingreso real. Las economías del ASEAN-5, Indonesia, Malasia, Filipinas, Tailandia y Vietnam, también muestran un buen desempeño. Además, México, América Central y el Caribe se benefician de la recuperación de Estados Unidos y, en la mayoría de los casos, del descenso del precio del petróleo.

Aumento de los riesgos

En la coyuntura actual de débil crecimiento, los riesgos para las perspectivas son más pronunciados.

Estos riesgos son, entre otros:

• El retorno de las perturbaciones financieras, que merman la confianza. Por ejemplo, una nueva ronda de depreciaciones del tipo de cambio en las economías de mercados emergentes podría perjudicar aún más los balances de las empresas, y un descenso pronunciado de las entradas de capitales podría obligar a la demanda interna a comprimirse rápidamente.

• Si los precios del petróleo se mantienen bajos durante un período prolongado, las perspectivas de los países exportadores podrían seguir desestabilizándose.

• Una desaceleración en China más marcada de lo esperado actualmente, podría tener pronunciados efectos de contagio a nivel internacional por la vía del comercio, los precios de las materias primas y la confianza, lo que podría llevar a una desaceleración más generalizada de la economía mundial.

• Los shocks de origen no económico, vinculados con tensiones geopolíticas, desavenencias políticas, terrorismo, afluencias de refugiados o epidemias mundiales, acechan a algunos países y regiones, y si no se controlan podrían tener repercusiones significativas en la actividad económica mundial.

Por el lado positivo, el reciente descenso de los precios del petróleo puede brindar un mayor impulso a la demanda de los países importadores de esta materia prima que el previsto actualmente, por ejemplo, al sembrar entre los consumidores la idea de que los precios seguirán más bajos durante más tiempo.

El repunte del crecimiento sigue siendo una prioridad

La aplicación de medidas más enérgicas en materia de políticas para apuntalar la demanda y la oferta potencial podría fomentar el crecimiento, tanto en el mediano como en el largo plazo.

El informe WEO destaca la necesidad de poner en práctica una estrategia basada en tres pilares que se refuercen mutuamente. Estos son: 1) las reformas estructurales, 2) el respaldo fiscal, con una combinación de ingresos y gastos que propicie el crecimiento, y el estímulo fiscal en los casos en que sea necesario y haya el suficiente margen fiscal para aplicarlo, y 3) las medidas de política monetaria.

Existe una necesidad acuciante y hay margen para poner en práctica más reformas estructurales. La labor analítica que se presenta en el informe WEO constata que las reformas del mercado laboral y el mercado de productos en las economías avanzadas pueden brindar un impulso significativo a las perspectivas de crecimiento en el mediano y largo plazo. Es fundamental priorizar y secuenciar cuidadosamente las reformas para potenciar sus efectos en el corto plazo.

Las reformas que estén unidas al estímulo fiscal serán las más valiosas en esta coyuntura, como por ejemplo, reducir los impuestos ineficientes al trabajo, aumentar el gasto público en investigación y desarrollo y aplicar políticas activas para el mercado laboral (reformas dirigidas a reincorporar a los desempleados al mercado laboral, como los programas de capacitación). Es apremiante poner en marcha reformas del mercado de productos, que apunten a estimular la competencia entre empresas y faciliten la creación de empresas o atraigan la inversión, ya que estas medidas brindan impulso a la producción aun en condiciones macroeconómicas débiles y no significan un peso para las finanzas públicas. En los casos en que sea posible, las medidas de reducción de las prestaciones por desempleo y la flexibilización de la protección del empleo deben ir acompañadas de otras políticas que contrarresten los prejuicios a corto plazo para los grupos vulnerables.

En muchas economías avanzadas, la política monetaria acomodaticia sigue siendo esencial para fomentar la actividad económica y apuntalar las expectativas de inflación. En muchas economías de mercados emergentes y en desarrollo, la política monetaria debe luchar contra el efecto del debilitamiento de las monedas en la inflación y los balances del sector privado. En los casos en que sea viable, se debe emplear la flexibilidad cambiaria para amortiguar el efecto de los shocks sobre la relación de intercambio.

Por último, es fundamental seguir fortaleciendo al sector financiero para crear un contexto en el que las políticas monetarias, fiscales y estructurales puedan surtir su máximo efecto.

El informe advierte que las autoridades a cargo de las políticas públicas también deben elaborar planes de contingencia y medidas colectivas para afrontar futuras consecuencias en caso de que se concreten los riesgos de deterioro. Cooperar en favor del fortalecimiento de la red mundial de protección financiera y el régimen normativo internacional también es fundamental para que el sistema internacional y financiero tenga capacidad de recuperación.

✕

Accede a tu cuenta para comentar