Finanzas

«Open Banking», el cliente como dueño de sus datos

Las fintech se quejan del retraso de España a la hora de transponer la directiva PSD2, que permitirá a terceros iniciar pagos y acceder a información del usuario, previa autorización

Siete de cada diez «millennials» prefiere ir al dentista que a una sucursal bancaria, según «Millennial Disruption Index». La tecnología ha cambiado profundamente los hábitos y comportamientos de la población en general, y de los más jóvenes en particular. Ante este desalentador panorama para la entidad financiera, no resulta extraño que nuevos jugadores hayan irrumpido en el tablero de juego de las finanzas. Las fintech han encontrado un verdadero filón en este cambio de mentalidad. Así, su esfuerzo está dirigido a encontrar soluciones innovadoras que faciliten el acceso a los servicios y productos financieros. Es el caso, por ejemplo, de N26 que, recientemente, ha aterrizado en España. Se trata literalmente de una banco de bolsillo, y es que su operativa es cien por cien móvil. Su director general en España, Francisco Sierra, explica que una de las principales ventajas es que utiliza la misma tecnología en los 17 países de la UE donde opera. «N26 nace porque sus dos fundadores austriacos se plantean cómo tiene que ser el banco del futuro. Así, comienza como una app móvil aprovechando la regulación que permitía abrir cuentas bancarias desde un terminal». Y es que N26 permite abrir una cuenta bancaria en tan solo cinco minutos sin tener que realizar ningún desplazamiento. Además, los usuarios disponen de una tarjeta gratuita, con la que pueden retirar efectivo sin coste alguno hasta cinco veces al mes. «Actualmente, hemos superado los 100.000 clientes, pero nuestro objetivo es alcanzar el millón», pronostica Sierra.

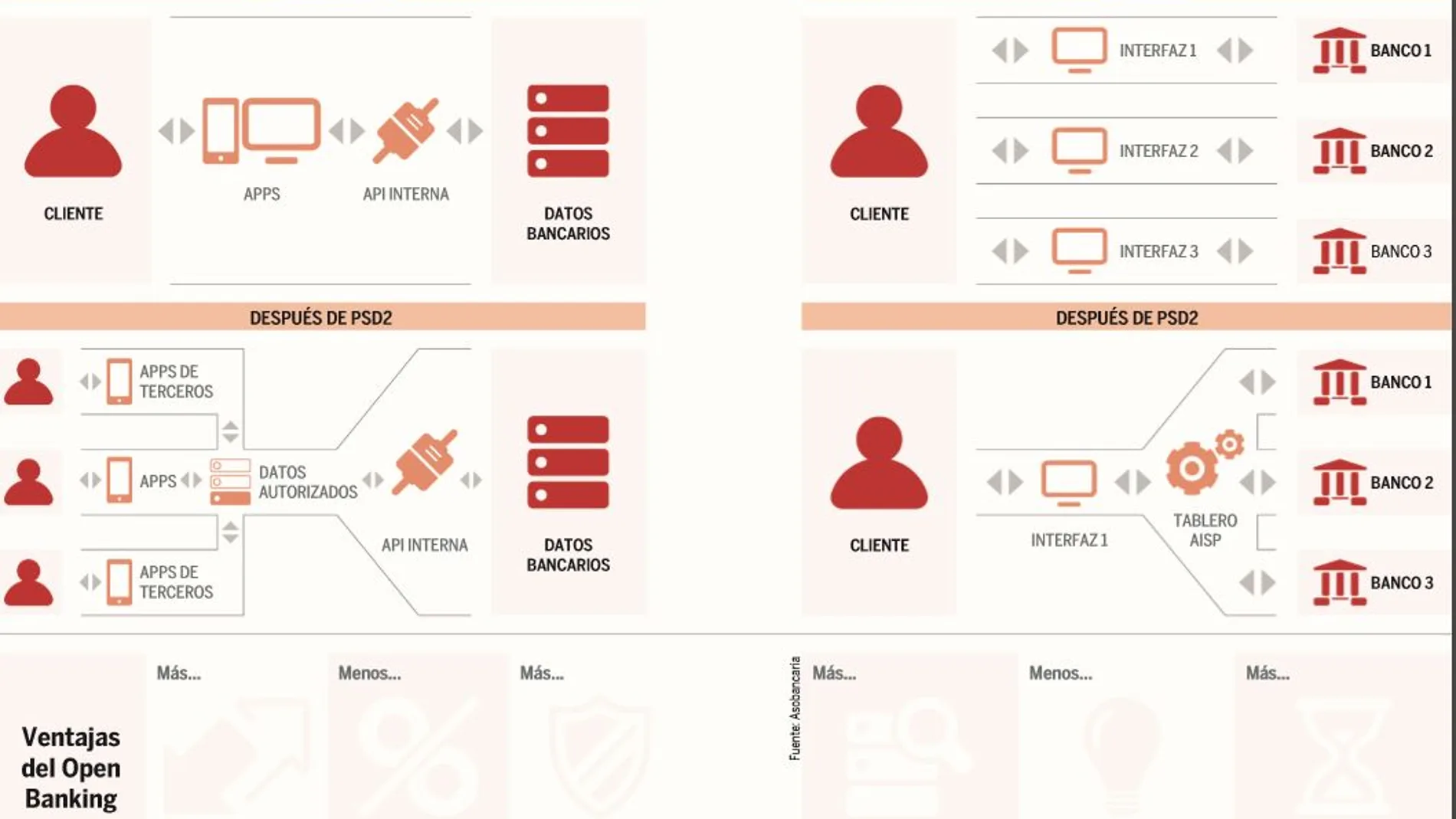

N26 es sólo un ejemplo del inmenso universo de las finanzas digitales, que se verán reforzadas, sin duda, con la nueva directiva de servicios de pago, la conocida como PSD2, que viene a regular a todos estos nuevos actores y que abre la puerta a una tendencia imparable, el «Open Banking». La nueva directiva, PSD2, abre, justamente, los medios de pago a una mayor competencia, de manera que sea más ágil, fácil y, sobre todo, más seguro realizar operaciones en el conjunto de la UE. El objetivo es que se puedan ofrecer productos y servicios innovadores, ajustados a las necesidades del cliente y, de paso, abaratar los costes.

Además, PSD2 permite al usuario el acceso transparente a sus propios datos y decidir cuándo éstos se pueden facilitar a terceros. En definitiva, consagra que los datos pertenecen a los consumidores y no a las empresas que los gestionan, y, por lo tanto, deciden sobre el uso que quieren hacer con los mismos, por lo que la nueva directiva de pagos está íntimamente ligada al Reglamento General de Protección de Datos (RGPD), que entró en vigor el pasado mes de mayo. «Con PSD2 ya no hará falta que el cliente se “case” con su banco y que tenga que “divorciarse” cada vez que quiere cambiar de entidad. De esta forma, terceros actores, como nosotros, podremos buscar los mejores “partners” de crédito o los fondos más adecuados para ofrecérselos a nuestros clientes», explica Sierra,

Así, las fintech y operadores debidamente autorizadas podrán acceder a las cuentas de sus clientes, siempre que éste lo solicite, ya sea para iniciar pagos o para consultar información del cliente, de manera que se pueda, por ejemplo, reunir a todas las entidades financieras con las que trabaja un usuario en una sola aplicación. Y es que, cada vez más, los clientes ya no quieren separar los canales de su banco, prefiriendo integrarlos a través de distintas aplicaciones y herramientas. «Lo que propicia la nueva directiva es el pasar de negocios financieros centralizados a otros colaborativos», asegura Xavier Foz, socio de Derecho Bancario de Roca Junyent.

Pese a que la directiva debía entrar en vigor el pasado mes de enero, lo cierto es que en España aún no se ha transpuesto. «Lo único que tenemos es una anteproyecto de ley, pero, dadas las dificultades gubernamentales, no tenemos claro si se va a sacar adelante antes de final de año. Además, está pendiente todo el desarrollo del estándar técnico regulatorio de autentificación segura que, en teoría, debe entrar en vigor 18 meses después de su aprobación definitiva, por lo que creo que ya vamos tarde», advierte Foz.

Julián Díaz Santos, cofundador y director general de Unnax –una «start-up» que ofrece aplicaciones financieras– asegura que este retraso, además de las multas a las que se expone España por parte de las autoridades europeas, está creando una gran inseguridad jurídica en compañías como la suya, debido a los diferentes ritmos con que PSD2 ya se está aplicando en el resto de países de nuestros entono, ya que en varios estados ya se han concedido licencias, como Irlanda o los países nórdicos. Además, desde Unnax, destacan el gran hándicap tecnológico que para la mayoría de las entidades financieras tradicionales supone la nueva directiva. «Nos estamos encontrando que, a excepción de los bancos grandes, no tenemos acceso a Apis públicas. Y es que hay un gran problema tecnológico para que las entidades abran sus sistemas de pagos, de manera que terceros podamos aprovecharnos», asevera Jordi Pérez, también cofundador de Unnax.

Condenados a entenderse

Manuel Romero, director de «Digital Banking» en Europa de Everis, considera que la nueva normativa va a obligar a la banca a ser más innovadora, sobre todo si quiere compartir con Google, Amazon o Facebook, que ya cuentan con licencia bancaria. En este sentido, algunos grandes bancos que operan en nuestro país, como BBVA, ha hecho bueno aquello de «si no puedes, únete a ellos». Así, no contemplan el «Open Banking» como un enfrentamiento entre el mundo de la banca física y la digital, sino como una oportunidad en un entorno en que banca y fintech están condenadas a entenderse. En este sentido, ha lanzado BBVA API Market, convirtiéndose en uno de los primeros grandes bancos del mundo en apostar por el «Open Banking». A través de la misma desarrolladores, «start-ups» y empresas podrán lanzar nuevos productos y servicios, accediendo e integrando los datos bancarios de su cliente en sus aplicaciones. «Abriendo nuestros datos y servicios para su uso en aplicaciones comerciales, BBVA convierte el ‘‘Open Banking’’ en una realidad, un modelo que no sólo acelerará la transformación del sector financiero, sino que también busca favorecer la competencia del sector y convertirnos en la mejor plataforma sobre la que desarrollar nuevas experiencias digitales», afirma Derek White, director global de Customer Solutions en BBVA.

Desde Accenture, advierten de que si los bancos fallan en la implementación del «Open Banking», podrían perderse los modelos comerciales basados en plataformas y las estrategias que éstos permiten, pudiendo no cumplir la demanda de los consumidores que buscan experiencias digitales completas. «El ‘‘Open Banking ‘‘ ofrece a los bancos líderes la oportunidad de exponer datos, algoritmos y procesos a través de APIs y crear nuevos flujos de ingresos, como los gigantes digitales exitosos de hoy», añade la consultora.

El «Open Banking» es el principio de un universo mucho más amplio que también abarca el mundo de los seguros, y que alcanzará, a mucho no tardar, también a empresas no financieras.

✕

Accede a tu cuenta para comentar