Cataluña

Una financiación completamente imposible

La prima de riesgo del bono español a siete años se dispara hasta los 442 puntos básicos

Cataluña tiene actualmente una capacidad «cero» de obtener recursos. Lleva años sin realizar ninguna emisión de deuda y toda la liquidez la obtiene a través del FLA.

Cuando Oriol Junqueras fue al corazón de la «City» londinense a solicitar financiación, la respuesta fue unánime: ¡no! Y es que la gran banca de inversión ya le advirtió de que no destinaría ni un euro en una Cataluña independiente, separada «a las bravas» de España, si no mediaba un pacto con el Estado, algo, a todas luces, que se presenta como imposible. Y es que, en un escenario como el que se plantea después del 1-O, rupturista y que entra en colisión directa con el Administración española, la sola idea de financiar una Cataluña independiente pone los pelos de punta a los mercados.

En su eventual desconexión, obtener recursos para la República Catalana, con la que pagar la factura de la Sanidad, las pensiones o a los funcionarios puestos al servicio del nuevo Estado, se puede convertir en algo harto complicado, sobre todo si se tiene en cuenta que Cataluña carece actualmente de capacidad para financiarse. Lleva años sin emitir deuda, ya que, desde 2012, se abastece a través del Fondo de Liquidez Autonómica (FLA), cosa que le resulta bastante más económica que si tuviera que hacerlo a través de los otrora llamados «bonos patrióticos».

Coste alto

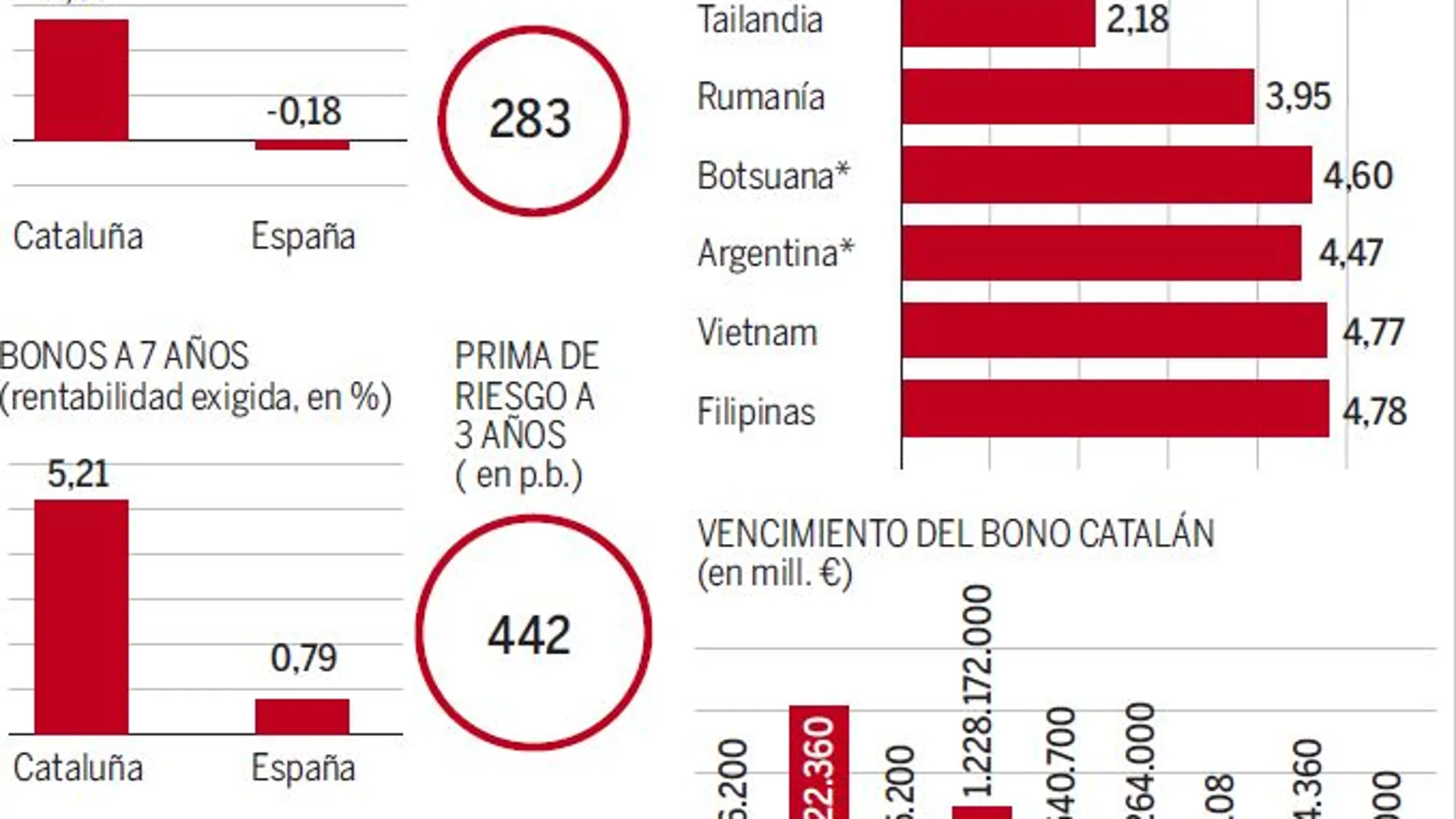

Actualmente, la falta de liquidez es total. Nadie compra ni nadie vende. Cataluña por sí misma no realiza ninguna operación de deuda. Lo único que queda son algunas emisiones vivas, con bonos aún vigentes en el mercado secundario, y que tienen como fecha de vencimiento 2020 y 2024. Según datos de Reuters, el bono de la Generalitat a tres años, tiene un rendimiento al vencimiento del 2,65%, y que se eleva al 5,21% para los de siete. Este coste de financiación contrasta con la rentabilidad exigida al Tesoro español que, a estos mismo plazos, se sitúa en -0,18% y el 0,79%, respectivamente. De esta forma, la prima de riesgo sobre Cataluña en relación al bono soberano español se dispara ya hasta los 283 puntos básicos para vencimientos en 2020, y hasta 442 para los de 2024. Ante este panorama, no es de extrañar que las tres grandes agencias, Fitch, Moody´s y S&P, hayan calificado la deuda catalana como «Non Investment Grade» («Bono basura»).

Sólo siete países ofrecen una rentabilidad inferior a Cataluña:

Tailandia (2,18%),Rumanía (3,95%), Botswana (4,60%),Argentina (4,47%), Vietnam (4,77%) y Filipinas (4,78%).

Además, hay que tener el cuenta que Cataluña es la comunidad autónoma que acumula una mayor deuda con el Estado español. Éste es titular de más del 60% de la misma, lo que asciende a casi 51.000 millones de euros de los más de 75.000 millones de deuda financiera que acumula, y que representa el 35% de su Producto Interior Bruto (PIB). Según datos del Banco de España, Cataluña ha recibido 63.000 millones del FLA desde 2012, con lo que copa el 30% de las aportaciones totales de este mecanismo de rescate de las comunidades autónomas desde que se puso en marcha. Al tener este lastre, la «desconexión» con España supondría una nueva revisión a la baja de su calificación crediticia, recrudeciendo aún más su debilidad.

El banco de inversión Natixis ya advirtió en un informe que el eventual nuevo estado nacería con una pesada mochila sobre sus hombros: 235.000 millones de deuda, el 106,1% del PIB catalán. A una Cataluña incapaz de financiarse por sí sola en los mercados de deuda, sólo le quedaría recurrir a los fondos asiáticos, cuyos interés rondan el 10%. Sin el paraguas de la Unión Europea, la situación se agravaría dramáticamente, con una prima de riesgo que, según los expertos consultados, podría llegar a incluso a los 1.500 puntos básicos por la enorme inseguridad jurídica que se generaría. Se trataría, pues, de unos costes de financiación insostenibles que, además, se contagiaría a las empresas catalanas, que deberían soportar como añadido el coste de la deuda contraída en euros con bancos y proveedores extranjeros.

Efecto arrastre

Asimismo, estos elevados costes de financiación también tendría un repercusión más allá de esta comunidad, ya que disparía también la prima de riesgo española en un efecto de arrastre. Cataluña se enfrentaría entonces a una financiación imposible y se pondría al borde de un precipicio que llevaría a un punto crítico el estado del bienestar del que se han beneficiado, hasta el día de hoy, los ciudadanos que viven en Cataluña.

✕

Accede a tu cuenta para comentar