Finanzas

El crédito bancario a las grandes empresas se desploma

La incertidumbre política en España y los tipos cero del BCE han reducido la financiación bancaria a las grandes corporaciones en un 33,22% en los ocho primeros meses del año

La incertidumbre política en España y los tipos cero del BCE han reducido la financiación bancaria a las grandes corporaciones en un 33,22% en los ocho primeros meses del año

Hace unos días, en un encuentro financiero celebrado en Madrid, algunos de los principales directivos de la banca española daban la voz de alarma. «Se está retrasando la recuperación del crédito», dijo Gonzalo Gortázar, consejero delegado de Caixabank, a quien le resulta extraño que el PIB esté creciendo con solvencia mientras el «stock» de crédito sigue sin levantar cabeza. Y no le falta razón. En términos de saldo vivo, el ritmo interanual del crédito a los hogares sigue retrocediendo, aunque de forma algo más moderada. Jaime Guardiola, consejero delegado de Banco Sabadell, alertó de una desaceleración en la concesión de créditos a los hogares, que son los que están sustentando, junto con la inversión, buena parte del crecimiento económico y la actividad prestamista de las entidades financieras.

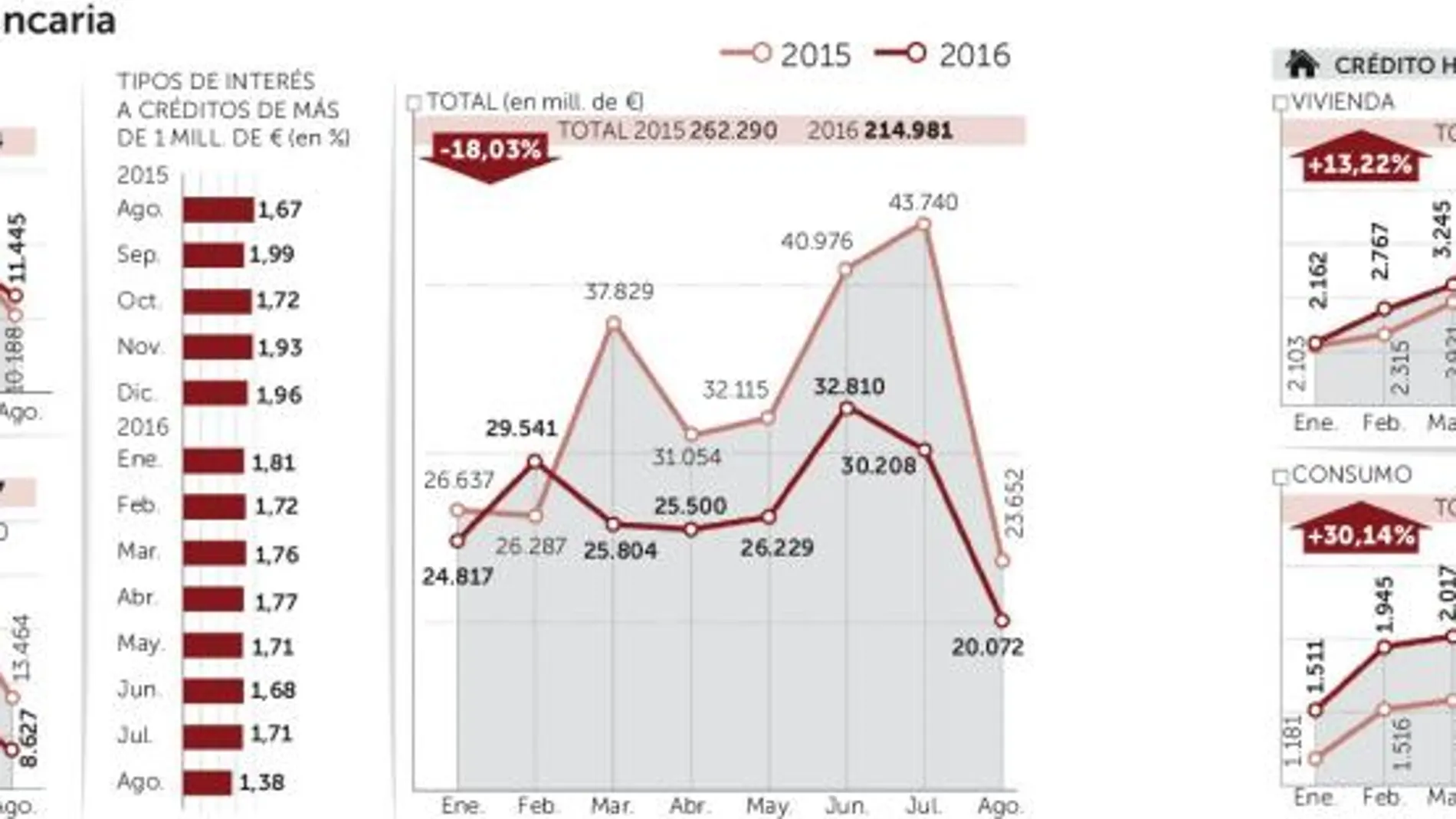

De acuerdo con los últimos datos sobre nuevas operaciones publicado por el Banco de España, en el caso de los préstamos particulares para la compra de una vivienda se puede hablar de caída a partir del mes de mayo. En el de los créditos al consumo, los que financian la compra de coches, electrodomésticos, televisores de alta gama, etcétera, los descensos son menos llamativos, pero pueden ser el indicio de un cambio de tendencia. Lo que no cambia es la financiación a las empresas. Se mantiene el incremento de los créditos de menos de un millón de euros de importe (destinados a financiar a las pequeñas y medianas empresas) y persiste el desplome de los créditos a las grandes empresas, que acumulan en el mes de agosto, último dato publicado, una caída del 33,22%. Y es que en los ocho primeros meses del año, las entidades financieras han concedido un total de 103.927 millones de euros, cuando entre enero y agosto de 2015 la cifra había ascendido a 155.618 millones.

Como en tantas otras cosas, España es diferente al resto de Europa. Según el Boletín del Banco Central Europeo, «el crecimiento de los préstamos, particularmente los otorgados a las sociedades no financieras, mejoró en el segundo trimestre del año de forma generalizada en los países más grandes» de la Unión Europea. Los préstamos a los hogares, continúa diciendo el BCE, repuntan «ligeramente» y permanecen sin variación en julio. La institución que gobierna Mario Draghi advierte de que el saneamiento de los balances de las entidades de crédito y los niveles todavía altos de préstamos dudosos en algunos países siguen lastrando el crecimiento de la financiación. Para el BCE, la financiación a empresas y hogares estuvo sustentada en el bajísimo nivel general de los tipos de interés, las necesidades de financiación de fusiones y adquisiciones y las favorables perspectivas del mercado de la vivienda. Una de las condiciones impuestas por el BCE para acceder a la financiación gratis era la obligatoriedad de poner en el mercado toda la liquidez recibida a través de la política monetaria de la institución. Dinero gratis pero si se traslada a la economía real.

Las hipotecas tiran

Los hogares españoles han respondido bien a una cierta relajación de las condiciones de concesión de préstamos. Entre enero y agosto, la banca ha prestado 25.594 millones de euros para la compra de vivienda (un 13,22%) más que en el mismo periodo de 2015. En el caso de los créditos al consumo, el crecimiento es aún mayor: un 30,14%, desde los 12.513 millones de los ocho primeros meses de 2015 a los 16.275 millones del mismo periodo este año.

Entre las empresas, el Banco de España detecta un incremento de las peticiones de financiación por parte de las pequeñas y medianas empresas y una disminución de las realizadas por parte de compañías de mayor dimensión. En el caso de las pymes, los bancos han concedido en el periodo analizado un total de 111.054 millones de euros en créditos de menos de un millón de euros, lo que supone un crecimiento del 4,11% en relación a los 106.672 millones de 2015. Sólo en una ocasión, julio, el montante de los préstamos fue inferior al del mismo mes del año anterior (15.671 millones, frente a 16.960 millones).

El problema está en las grandes compañías. Mientras en los ocho primeros meses de 2015 el dinero prestado por la banca ascendió a 155.618 millones de euros, en los mismos meses de este año se han quedado en 103.927 millones, lo que supone un descenso del 33,22%. ¿Qué ha sucedido? Fundamentalmente que la construcción y los servicios inmobiliarios siguen sin despegar y la contratación de créditos es muy reducida, como recoge el Banco de España en su último Boletín Económico, correspondiente al mes de septiembre. Pero hay algo más: la incertidumbre política. Las grandes corporaciones llevan todo el año esperando la constitución de un Gobierno que despeje el panorama de cuál va a ser la política económica a seguir. Proyectos que necesitan financiación esperan a que se clarifique el panorama político en los próximos días para seguir adelante.

Además, el descenso de la actividad crediticia para las grandes corporaciones está ligado también, en parte, «a la mayor preferencia de las empresas por captar fondos en los mercados, en un contexto en el que se ha reducido su coste en comparación con el de la financiación bancaria». Entre abril y julio, dice el Banco de España, «repuntaron las emisiones de valores de renta fija, que han pasado a crecer a un ritmo interanual del 4,3% en julio, frente al retroceso del 0,3% de marzo».

La estrategia del BCE

La política monetaria del Banco Central Europeo ha llenado de euros los mercados de la eurozona y lo que es más importante, con un coste cero, desde el 10 de marzo de este mismo año, cuando su consejo de gobierno rebajó en cinco puntos básicos el precio del dinero y comenzó a «regalarlo». Desde entonces o más bien desde marzo de 2015, cuando Draghi puso en marcha la QE, una medida de política monetaria que básicamente consiste en inundar la economía de liquidez para que los bancos presten el dinero a tipos más bajos, el consumo se dispare, los precios suban y la actividad económica se relance. En pura teoría, algo sencillo, que debería haber resuelto la lenta recuperación económica de los países que comparten la moneda única y acercado el IPC al 2%. Pero ni lo uno, ni lo otro. La economía de la eurozona creció en el segundo trimestre del año (último dato que ofrece Eurostat) a una tasa intertrimestral del 0,3%, inferior a la de los trimestres anteriores. Si hablamos de variación anual, el crecimiento del PIB de los Diecinueve es de un 1,6% y lleva perdiendo fuerza desde hace más de un año. En los precios, el IPC de la eurozona cerró agosto en el 0,2%, muy lejos del 2% considerado la referencia ideal por el BCE. Más de 1,2 billones de euros canalizados en el programa de compra de bonos soberanos es demasiado dinero para tan escasos resultados.

Razones de una situación

- Dinero regalado La política expansiva del BCE desde hace más de un año y medio ha colocado el precio del dinero en el 0%, lo que facilita la financiación de empresas y particulares en los países que comparten la moneda única.

- Compra de bonos corporativos Entre las medidas adoptadas por Mario Draghi para reactivar la economía de la eurozona figura la compra de bonos de grandes empresas. estra medida ha multiplicado las emisiones de renta fija.

- Incertidumbre política Cerca de un año con un Gobierno en funciones no ha contribuido a facilitar el trabajo de las empresas. Hay que despejar cuanto antes las incógnitas que sobrevuelan sobre la futura política económica.

- Operaciones corporativas Sin conocer cuál será el rumbo económico del país, muchas posibles operaciones de fusión o adquisición de empresas se han frenado. Son las que mayor financiación bancaria necesitan, precisamente.

- Mirando a 2017 Las miradas de los bancos están ya en el próximo año y, particularmente, en la segunda mitad. El BCE no tiene intención de finalizar su política de estímulos antes de marzo. Mientras haya dinero barato para qué pagar más.

✕

Accede a tu cuenta para comentar