Austria

La crisis dispara la compra de pisos al contado en España

Dos de cada tres viviendas se pagan ya sin hipoteca. La falta de crédito y los descuentos de la banca llevan a los ciudadanos a utilizar los ahorros

El grifo del crédito está cerrado en España, aunque poco a poco comienza a «gotear» algo de liquidez para las familias. Y sin crédito, no hay consumo, o al menos éste se reduce significativamente, dejando sólo dos soluciones: no comprar o hacerlo al contado, si nuestra situación económica nos lo permite. Con más de cinco millones de parados en nuestro país, hacer grandes desembolsos a «tocateja», por ejemplo para pagar una casa o un coche, supone un gran esfuerzo. Sin embargo, como la demanda de crédito solvente es aún escasa, las operaciones que se terminan haciendo son al contado, al menos en cuanto a la compra de vivienda se refiere.

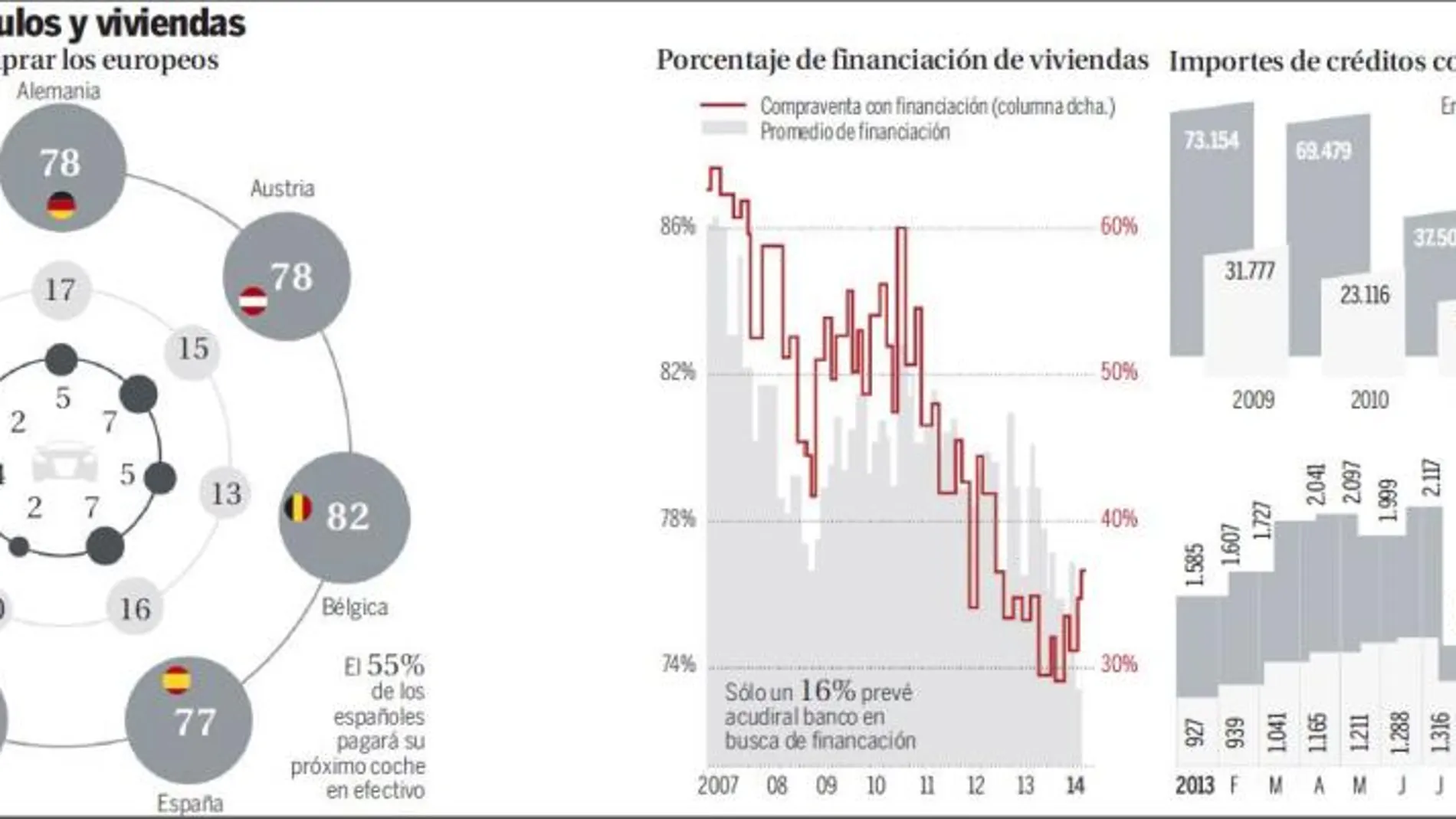

De hecho, dos de cada tres casas que se vendieron el año pasado se hicieron sin hipoteca de por medio, según datos del Consejo General del Notariado. Esta situación es radicalmente opuesta a la que se daba antes del estallido de la crisis, cuando más de tres cuartas partes de las compras de vivienda se cerraban gracias a préstamos hipotecarios. De hecho, aunque parezca mentira, en ocasiones son los propios bancos los que incentivan las compras en efectivo, a pesar de que su negocio está en conceder préstamos.

Mejores condiciones

Con cientos de miles de casas en sus balances por valor de 72.000 millones de euros, las entidades tratan de librarse de estas viviendas ofreciendo grandes rebajas y mejores condiciones de financiación. Pero algunas van incluso más allá y aumentan el descuento si el cliente compra la casa al contado. El mundo al revés para un banco. Además, adquirir una vivienda en efectivo siempre comporta beneficios y ahorros para el comprador: aumentan las posibilidades de negociar el precio a la baja, no hay intereses y tampoco hay que pagar comisiones de apertura, tasación, etc.

En el mercado de los automóviles, la situación es algo distinta en comparación con la vivienda, si bien se observa un ligero cambio de tendencia. Según Jaume Roura, presidente de Faconauto –la patronal de los concesionarios–, más del 80% de los vehículos se compran financiados en el caso de las marcas generalistas del sector.

«Hay algún cliente que viene a pagar al contado, pero son una minoría», dice. Es más, asegura que el volumen de operaciones financiadas se ha incrementado en los últimos tiempos debido a los beneficios de las campañas conjuntas entre los concesionarios y las financieras. «Los intereses que se cobran no son muy altos y la gente al final lo que quiere es pagar una cuota mensual cómoda», añade Roura.

En este sentido, Asnef –la Asociación Nacional de Establecimientos Financieros de Crédito– señala que la financiación para la compra de vehículos repuntó un 4% en 2013, como corrobora Roura. «El ratio de aprobación de financiaciones ha mejorado. Antes era más difícil sacar adelante estas operaciones, pero últimamente ha mejorado algo la solvencia». No obstante, el representante de los concesionarios españoles reconoce que si el demandante no tiene un trabajo estable «es difícil que se apruebe la financiación».

Esta circunstancia parece estar empujando a muchas personas a los vehículos de ocasión y, por extensión, a los pagos al contado. Al ser más baratos, resulta más fácil comprarlos sin necesidad de acudir a un banco o a una financiera en busca de un préstamo que, en muchos casos, se deniega. Según un reciente estudio de AutoScout24, una consultora especializada en automoción e internet, sólo un 16% de los españoles tiene previsto ir a su entidad financiera para solicitar un crédito con el que comprarse un coche.

De esta forma, un 55% cree que pagará la compra de su próximo coche en efectivo, lo que supone un absoluto cambio de tendencia respecto a los últimos años, más en línea con alguno de nuestros vecinos europeos. Así, en el caso de Países Bajos, el 80% dice que comprará su coche en efectivo, seguido de Austria (68%) y Alemania (59%).

Se convierten de esta forma en mayoría los que prefieren recurrir a sus ahorros para evitar nuevas deudas financieras, incluso si ello supone tener que comprar un coche a precio más barato, sobre todo cuando se trata de adquisiciones de vehículos de ocasión y, más si cabe, si la operación se realiza entre particulares.

Vuelven los préstamos para los bienes de consumo

En el caso de los bienes de consumo más económicos en lo que respecta al precio se refiere –electrodomésticos, muebles, aparatos electrónicos, etc–, las cifras muestran cómo lentamente se van recuperando las compras a crédito. En 2013, estos créditos invirtieron su tendencia y crecieron un 3,25% hasta los 20.221 millones de euros, de los que 14.374 correspondieron a consumo y 5.847 millones, a automoción. La concesión de estos préstamos por parte de los hogares –excluido vivienda– aumentó el pasado año por primera vez desde que comenzó la crisis, según datos del Banco de España. En 2012 ascendieron a 12.811 millones de euros –2.300 millones menos que un año antes–, mientras que en 2013 la concesión de créditos al consumo alcanzó los 13.891 millones. En los dos primeros meses de 2014, estos préstamos se han incrementado en 524 millones.

Cambio de tendencia

- La falta de crédito y los descuentos de la banca llevan a los compradores a tirar de los ahorros para hacer las grandes compras.

- Más del 60% de las casas que se vendieron en España el año pasado se pagaron en efectivo, mientras que antes de la crisis tres de cada cuatro operaciones se cerraban con financiación a través de préstamos hipotecarios.

- Según un estudio de AutoScout24, sólo el 16% de los españoles tiene previsto acudir a su banco a pedir un crédito para comprarse un coche. Por contra, más de la mitad (el 55%) pretende pagar el nuevo vehículo con sus propios ahorros.

✕

Accede a tu cuenta para comentar