Economía

La deflación atemoriza a la eurozona

La deflación les perjudica porque encarece las deudas, y el nivel de endeudamiento de la eurozona es especialmente elevado

Además de paralizar el consumo, frenar la inversión y damnificar el mercado laboral, la caída generalizada de los precios encarece las deudas. Por ello, actualmente se ha convertido en una de las mayores amenazas para las economías de la Unión Europea.

«Quiero comprarme un coche, pero los precios están bajando, así que esperaré unos meses más para ver si puedo conseguirlo más barato. A mi madre le ocurre lo mismo con unas zapatillas de ‘‘running’’, ahora que se ha propuesto ponerse en forma. Y también pospondrá su compra a la espera de una mejor ganga». ¿Y si esta reflexión o sensación se generaliza por todo el mercado?

El descenso sostenido y prolongado de los precios durante varios trimestres consecutivos se traduce en una caída de la demanda y de la producción. Y atemoriza bastante. La deflación es considerada como el cáncer de la economía, ya que sus efectos son devastadores. No sólo retrasa cualquier decisión de compra y paraliza el consumo, sino que las empresas dejan de producir y pueden verse obligadas a despedir a trabajadores por falta de actividad.

Si la inflación favorece a quienes se han endeudado, la deflación les perjudica porque encarece las deudas, y el nivel de endeudamiento de la eurozona es especialmente elevado. Por ello, actualmente representa la mayor amenaza para la Unión Europea. Aunque Draghi sea consciente de que las alarmas se han disparado y pese a que ya haya lanzado algún «manguerazo» para sofocar el incendio, reanimar los precios y bajar los tipos de interés con el objetivo de abaratar la factura de la deuda, el fantasma de la deflación vuelve a protagonizar pesadillas.

La eurozona sufre un claro riesgo de deflación desde hace tres o cuatro años, aunque quizás no llegue a materializarse. El crecimiento está por debajo de su potencial, el petróleo continúa en caída libre, el nivel de paro permanece elevado e impide subidas salariale. Al margen de que la deflación no sea el escenario central, hay que evitarlo con anterioridad. Y es que Japón ya ha demostrado que resulta muy costoso y difícil salir de ella. La deflación se combate de forma anticipada con políticas monetarias no convencionales, debilitamiento de la moneda y estímulos para el crecimiento vía fiscal en aquellos países con margen de actuación.

Las expectativas de inflación para la eurozona, según las últimas previsiones efectuadas por la Comisión Europea, señalan una tasa del 0,5% para este año y del 1,6% para 2017. Pero el riesgo aumenta en la medida en que las materias primas sigan cayendo y las divisas emergentes, depreciándose.

Pesadilla de Draghi

Las perspectivas de inflación en la eurozona continúan a la baja. De hecho, en una década estará en el 1,5%, según se desprende del «5y5y inflation swap», un indicador que en sólo dos meses se ha desplomado más de un 16%. Aunque buena parte de la culpa de que los precios sigan cayendo pueda achacarse a la caída del crudo, descontando la energía –inflación subyacente– permanecen en niveles alejados del objetivo del 2%.

Si bien es cierto que hoy en día no existe una caída generalizada de los precios, durante los últimos años el IPC ha estado más meses en negativo que en positivo. Pero hay que diferenciar entre deflación y desinflación. En cualquier caso, hay una cierta unanimidad al señalar que los precios permanecerán en niveles bajos por un periodo prolongado, por lo que, desde Fráncfort, seguirán regando de liquidez y defendiendo unos tipos nominales tan bajos como respuesta.

Juan Gómez, director de inversiones de Avantage Fund, piensa que «si el BCE no tomase ninguna medida adicional a las que están actualmente en marcha, la eurozona entraría en deflación antes del verano». Más allá del desplome del petróleo, de las devaluaciones competitivas de muchos países y de la ralentización de la economía mundial, Gómez cree que, en la actual depresión de los precios, influye la revolución tecnológica, porque «el avance de las tecnologías de la información permite que cada vez seamos capaces de producir mejor y más barato». Por su parte, José Antonio Cortés, director general de GVC Gaesco Pensiones, asegura que entre los varios factores a los que obedece la caída de los precios destacan el exceso de capacidad, que se ha incrementado significativamente con la globalización y los avances tecnológicos, y el envejecimiento de la población, sobre todo en Europa.

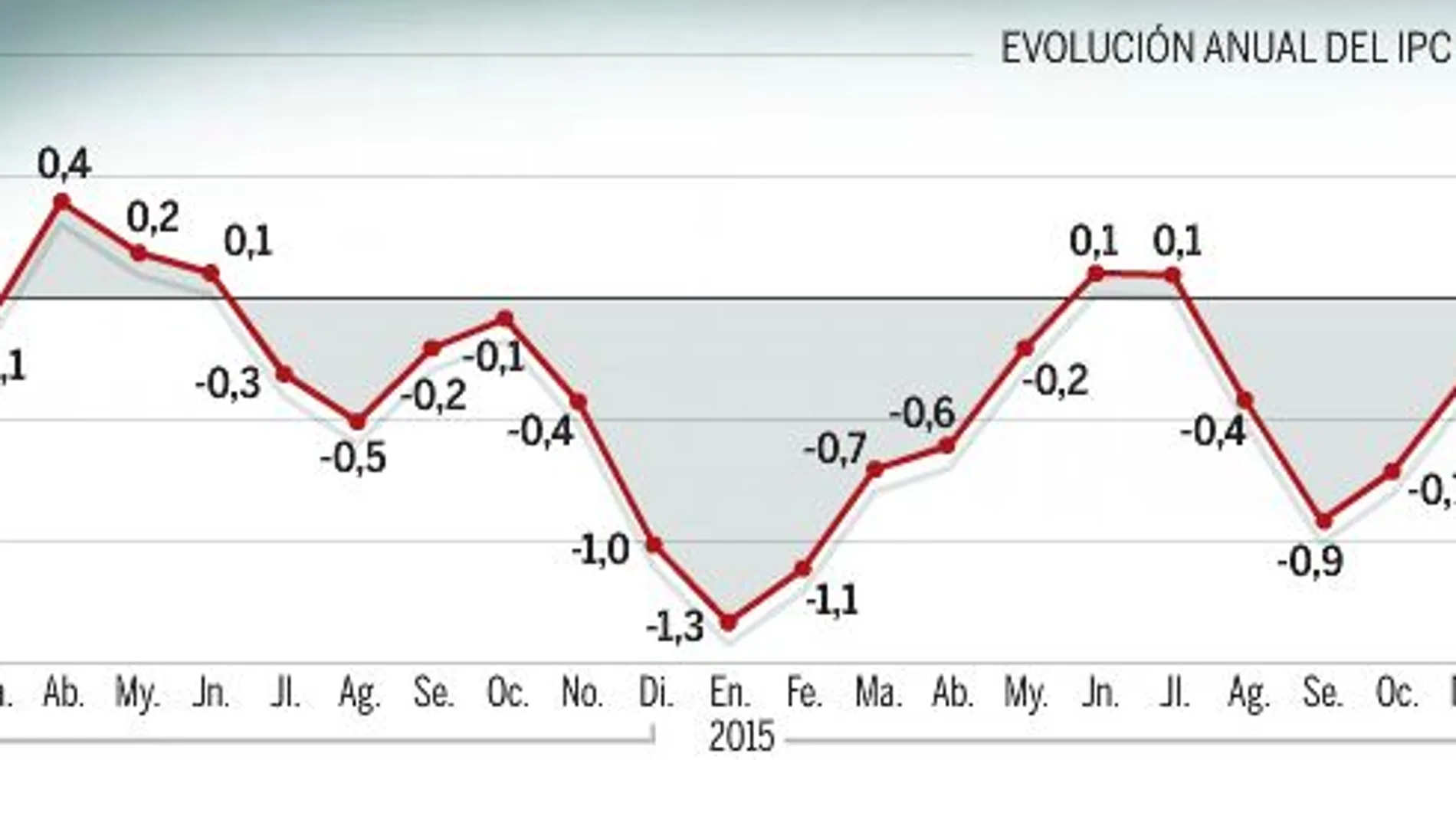

La inflación de la eurozona cerró 2015 en el 0,2%, un nivel muy alejado del objetivo del BCE, por lo que mantiene la presión sobre Draghi. Y es que hasta 12 países europeos registraron caídas de precios. En España, el IPC terminó el año en el 0%, aunque en enero ha vuelto a terreno negativo (-0,3%), donde se sumergió cuatro meses consecutivos con tasas del -0,4% agosto, del -0,9% en septiembre, del -0,7% en octubre y del -0,3% en noviembre. El director de inversiones de Avantage Fund cree que el BCE evitará la deflación aumentando el volumen y variedad de activos financieros que compra en los mercados. «Velar por la estabilidad de precios es su principal cometido, tiene munición ilimitada y alternativas sufi cientes para conseguirlo. El riesgo es que sea lento en el anuncio e implementación de las nuevas medidas. Se está retrasando demasiado. La Reserva Federal, el Banco de Inglaterra y el Banco de Japón también deben reaccionar». De forma paralela, Cortés considera que será complicado ver un repunte de precios significativo, ya que las políticas monetarias expansivas no están teniendo los efectos esperados porque el aumento de la liquidez no llega al consumidor ni al productor. En cambio, el director general de GVC Gaesco Pensiones piensa que «a medio plazo el objetivo de inflación del 2% parece razonable».

Draghi defendió que, sin las medidas del BCE, la eurozona habría entrado en deflación y reiteró que el próximo mes posiblemente se reconsiderarán las medidas. Gómez se muestra totalmente conforme con el italiano y recuerda que «estamos muy cerca» de caer en deflación, a pesar de lo bajos que están los tipos de interés y de las compras de activos. Por ello, y aunque sea por poco importe, espera que aumenten significativamente los tipos de activos que compra, ya que el mercado tendría en cuenta que los volúmenes se podrían incrementar en caso necesario.

Cortés también piensa que sin las medidas de Draghi la eurozona habría caído en deflación, pero matiza que la principal aportación del BCE fue proporcionar estabilidad a los mercados de deuda –especialmente en los periféricos–, que ha permitido lograr las tasas de crecimiento de los últimos trimestres, lo que indirectamente ha incidido en una menor deflación.

Desplome del petróleo

El principal efecto negativo de tener un petróleo muy barato es el riesgo de deflación. Desde que la cotización del crudo marcara máximos en junio de 2014, con el barril a unos 115 dólares, su precio se ha desplomado cerca de un 75% -la semana finalizó con repuntes-. Esta caída tan acusada origina un efecto dominó y empuja a la baja el IPC. De hecho, fuentes consultadas hablan de «estabilidad total» de precios, y exponen que, descontando el crudo, la tasa anual de la inflación subyacente se mantiene en el 0,9%. Pero la energía, cuyo peso en la lista de la compra supera el 30%, hunde este índice. Nicolas Komilikis, gestor de Amiral Gestion, recuerda que la caída del petróleo beneficia a los países de la eurozona, ya que reduce los costes de producción y aumenta el poder adquisitivo de los ciudadanos. Admite el impacto del crudo barato sobre el nivel de inflación, aunque considera que el consecuente apoyo a la inversión y al consumo debe ser mucho más poderoso que el simple efecto directo en los precios.

Europa se japoniza

Desde el Atlántico hasta el Pacífico, y aunque la distancia que les separa supere los 10.000 kilómetros, Europa sigue los mismos pasos de Japón. Una descomunal burbuja inmobiliaria, hinchada por el crédito fácil y el exceso de confianza, infló los precios de los activos a niveles insostenibles. En la burbuja nipona –recuerda el economista Marco Antonio Moreno–, los jardines del Palacio Imperial de Tokio se cotizaban al mismo valor que todo el Estado de California. Desde entonces, Japón ha vivido con bajas tasas de interés, deflación, débil crecimiento y aumento de la deuda pública. Moreno asegura que «la eurozona ya está japonizada» al estar atrapada en lo que ha llamado «la trampa 3D» (deuda, deflación y desempleo), ahora agravada con la cuarta «D» de la desaceleración económica mundial. Y el economista advierte de que la «japonización» amenaza con extenderse y contagiar a los países emergentes, a los productores de petróleo y las materias primas. «Lo que hizo Japón en los 90, con bajas consecutivas de la tasa de interés durante cinco años, es lo mismo que ha hecho Europa desde 2008. Sin embargo, la inversión nunca ha llegado a la economía real», agrega.

Moreno sostiene que Japón creció a tasas extraordinariamente altas entre los años 60 y 80, décadas en las que se consolidó como la segunda economía mundial. La bonanza económica impulsó el crédito y la especulación hasta que llegó el colapso, en 1990. Desde entonces, el crecimiento ha estado en los niveles más bajos. «Al estar Japón y Europa bajo el influjo de las políticas monetarias, han respondido exactamente de la misma manera: bajas de las tasas de interés, abultadas inyecciones de dinero al sistema financiero para estimular la economía e implantación de tasas de interés negativas (en Japón desde enero de este año) para aumentar el gasto y desincentivar el ahorro». Moreno revela que la diferencia es que Japón es una economía soberana y la zona euro es un conjunto de países donde no se puede aplicar la misma receta por igual. Es decir, lo que puede beneficiar a Alemania podría perjudicar a España o Portugal, y viceversa. El economista considera que «la unificación de los tipos de interés en la zona euro desde el año 2000 fue el principal motor de las burbujas especulativas», y que el dinero no fue empleado en inversiones productivas que permitieran mejoras en la productividad y la competitividad. «Fue a parar a inversiones especulativas que desembocaron en el alto desempleo que hoy, tras ocho años de crisis, sigue carcomiendo a la sociedad», apostilla.

PRIMA DE RIESGO

La prima de riesgo española no es ajena al azote a los mercados, y ya ha escalado por encima de los 150 puntos básicos. Es cierto que la ingobernabilidad asusta, pero también lo es que las primas de Grecia, Italia, Portugal e Irlanda se han visto de igual modo afectadas. Y es que el cada vez más generalizado miedo a la deflación podría ser uno de los motivos que justifican esta subida. Hasta la semana pasada la prima de riesgo no había sido arrastrada por el hundimiento bursátil de comienzos de año gracias a las masivas compras de deuda por el BCE. Sin embargo, ahora no sólo hay miedo a que China continúe devaluando el yuan, sino a que en Europa los precios sigan sin reaccionar a los estímulos de Draghi. Gómez explica que la expectativa de deflación hace que más inversores compren bonos alemanes, lo que baja su rentabilidad. En esta situación, si la deuda española se mantiene constante o su precio subiese menos, la prima de riesgo aumentaría.

✕

Accede a tu cuenta para comentar