Empresas

Las marcas blancas se disparan por las apreturas de las familias

Copan el 39% del mercado tras su mayor avance en cuatro años. La diferencia de precio con los grandes productos alcanza el 30%.

Copan el 39% del mercado tras su mayor avance en cuatro años. La diferencia de precio con los grandes productos alcanza el 30%.

Las estrecheces económicas llevaron a muchas familias durante la crisis a variar sus hábitos de consumo, buscando productos más baratos para cuadrar sus limitados presupuestos. Pasada la recesión, la costumbre adquirida durante la última gran depresión de buscar la opción de compra más barata pareció volver a relajarse. Pero ahora que los precios vuelven a subir y los indicadores desempolvan la palabra austeridad como tabla de salvación, los españoles vuelven a tentarse los bolsillos. Al menos cuando van al supermercado.

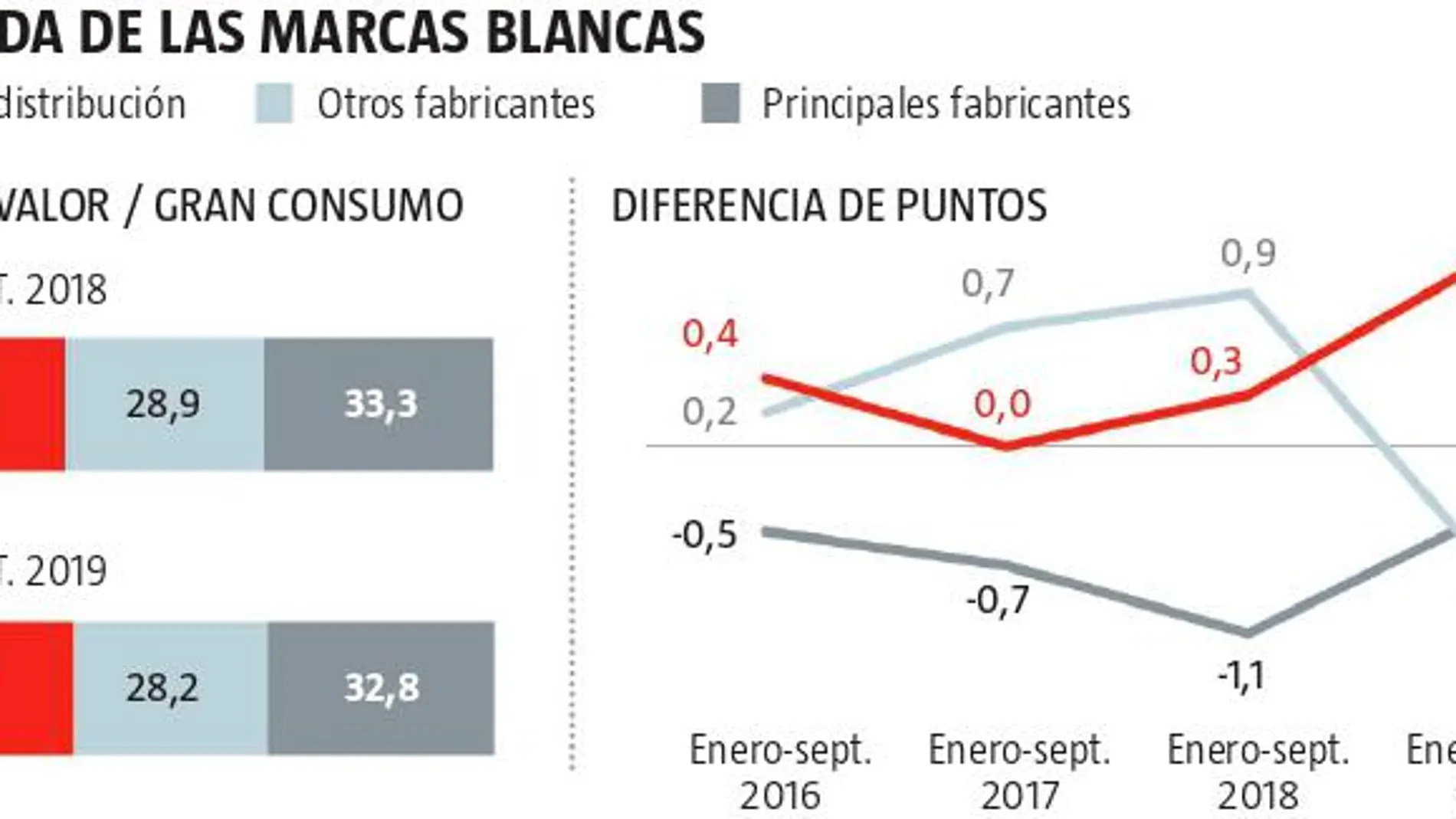

Según datos de la consultora Kantar, las marcas de distribución, las conocidas como marcas blancas, avanzaron 1,1 puntos en cuota de mercado en los primeros nueve meses del año, hasta copar ya casi el 40% del mercado, en concreto, el 38,9% del volumen de ventas. Se trata de su mayor avance en los últimos cuatro ejercicios, después de que en 2017 no crecieran a costa de que lo hicieran otros fabricantes.

«Los precios de los alimentos están subiendo. Y debido a ello, está creciendo el peso de la marca blanca en la cesta de la compra», explica Florencio García, responsable de Distribución para España y Portugal de Kantar.

Para muchos hogares, la marca blanca, más barata que la de fabricante, es la única alternativa para llenar la nevera y la despensa ante esta subida de precios. Según datos de Nielsen, que también constató un incremento de cinco décimas de las ventas de las enseñas de distribución en 2018, cuatro de cada diez consumidores españoles afirman tener un presupuesto bastante ajustado para hacer la compra.

Tengan o no apuros para llegar a fin de mes, más de la mitad de los españoles se esfuerza en hacer una compra al precio más ajustado posible a sus posibilidades, según asegura la misma consultora, lo que ayuda al desarrollo de estos productos de marca blanca, cuya diferencia de precio es notable. Según el estudio realizado por AEA Business School «Estado de las marcas de la distribución tras la crisis económica», la diferencia media en el precio entre un producto de marca blanca y otro de marca de distribución ronda el 30%. Una brecha lo suficientemente grande como para que quienes tienen presupuestos más bajos opten en masa por estos productos.

Al apogeo de la marca de distribución está contribuyendo también el España el hecho de que la cadena que domina el mercado con un 25,8% de su cuota, Mercadona, apueste de forma decidida por sus propias enseñas. También lo hacen las dos compañías alemanas que más crecieron hasta septiembre, Lidl, que incrementó su cuota de mercado en 0,7 puntos, hasta el 5,5%; y Aldi, que fue la cadena que más incrementó el porcentaje de compradores que acuden a sus establecimientos, pero de la que Kantar no ofrece datos por no ser una de las seis primeras del ránking.

Aunque durante muchos años arrastraron la fama de ser productos de menor calidad que los que hacen las enseñas de fabricante, las marcas blancas han logrado en los últimos años revertir esa percepción, sea o no cierta. Según el estudio de AEA Business School, el principal motivo por el que los compradores optan por la marca blanca (67,2%) es que consideran buena la relación calidad-precio de estos productos. De hecho, el tercer motivo (52%) es la calidad de estos productos.

Quejas de las grandes marcas

Con un mercado limitado en su número de compradores para su crecimiento por el estancamiento de la población, lo que unos ganan lo pierden otros. En este caso, los principales fabricantes que, según los datos de Kantar, pierde terreno año tras año. En los nueve primeros meses del ejercicio han retrocedido cinco décimas, hasta el 32,8%.

La asociación que representa los intereses de este sector, Promarca, siempre ha defendido que son estas grandes marcas las que hacen los esfuerzos innovadores de los que luego, aseguran, se aprovechan las cadenas para sus propias referencias. Según datos del estudio elaborado por Esade para Promarca «Impacto Económico y Social de las Marcas de Fabricante en el sector de Gran Consumo en España», las enseñas de fabricante representan el 7,4% del Producto Interior Bruto, 4 veces más que las de distribución, y aportan un valor añadido al mercado total de 25.257 millones euros, doce veces más.

En la misma línea, Promarca defiende que las grandes marcas son responsables del 87% de la inversión en investigación del sector, siendo, además, el motor de las exportaciones españolas, (suponen el 91% en alimentación y bebidas), contribuyendo con 1.147.000 puestos de trabajo en 2017 (3 veces más que la marca de distribución: 373.000).

✕

Accede a tu cuenta para comentar