Banco Santander

Santander baraja ampliar capital en 5.000 millones para absorber el banco

Prevé deshacerse de inmuebles «tóxicos» para ingresar rápido 2.000 millones

Prevé deshacerse de inmuebles «tóxicos» para ingresar rápido 2.000 millones.

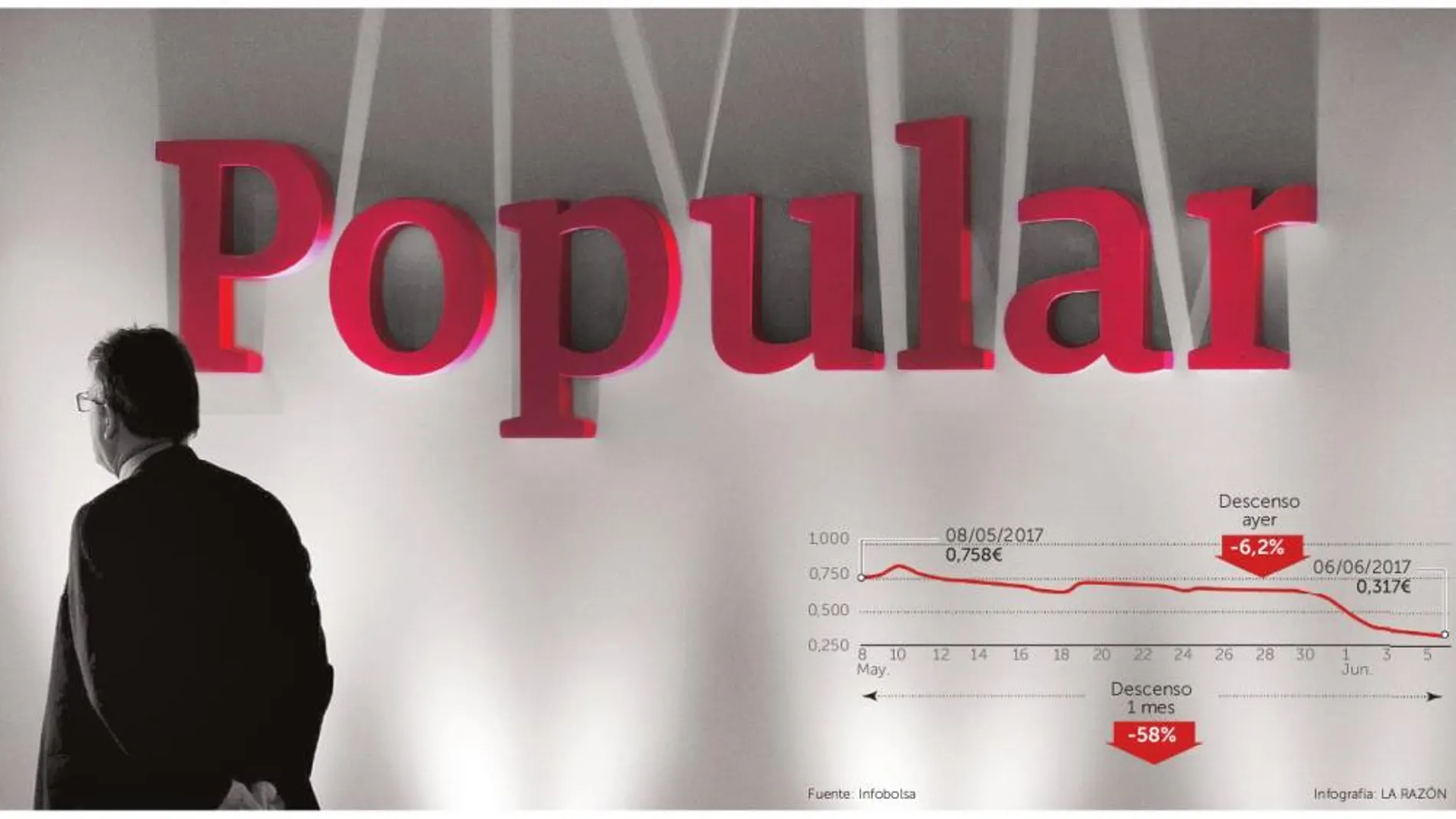

Banco Popular se mostró ayer de nuevo incapaz de parar la hemorragia que sufre en bolsa en los últimos tiempos y que amenaza con desangrar a la entidad del todo. Ni siquiera la perspectiva de la reunión con el Banco Central Europeo (BCE) ayer en Fráncfort –ni confirmada ni desmentida por el banco– logró contener el desplome de las acciones, que ayer se dejaron más de un 6%.

Con ésta ya son ocho sesiones consecutivas de caídas bursátiles de Popular, que apenas vale 1.330 millones de euros en bolsa. En el último mes acumula un hundimiento del 58%, con 17 de las anteriores 20 sesiones en pérdidas. Incluso después de un arranque positivo, con un rebote de más de un 3%, la delicada situación del banco daba la vuelta a la cotización a media sesión. Algo parecido a lo que ocurrió el pasado viernes, cuando las acciones llegaron a recuperar más de un 5% para acabar perdiendo un 18%.

Ante los rumores de una posible intervención por parte de las autoridades europeas o una inyección puntual de liquidez como la que han recibido algunos bancos griegos e italianos, el presidente de la entidad, Emilio Saracho, y su consejero delegado, Ignacio Sánchez-Asiaín, tenían previsto reunirse ayer con representantes del BCE) para dar cuenta de la situación del banco y recalcar que sigue manteniéndose dentro de los niveles de solvencia requeridos en la eurozona.

La otra opción y que parece más probable en estos momentos es una gran operación corporativa que termine con Popular absorbido por alguno de sus grandes competidores españoles. Los candidatos más probables serían Santander, BBVA y Bankia. Según informó Bloomberg en su web, Santander estaría preparando una ampliación de capital de hasta 5.000 millones de euros para financiar la compra de Popular. Al respecto, la entidad aseguró que las negociaciones siguen su curso y que todas las opciones están sobre la mesa, incluida la posibilidad de una nueva ampliación de capital y de proseguir con las desinversiones de activos considerados no estratégicos. En este sentido, Popular ha encargado a KPMG el diseño de una cartera de inmuebles con vistas a su venta, cuyo valor podría ascender a hasta 2.000 millones de euros. El objetivo sería reducir de forma acelerada el elevado volumen de activos improductivos que lastran el balance, según informó «Vozpópuli». La mayoría de ellos están vinculados al ladrillo, por importe de casi 37.000 millones de euros. No obstante, el banco está valorando a precios de mercado todos los activos inmobiliarios que tiene en su balance para comunicar las provisiones extraordinarias que tendría que dotar, una información que deben conocer los candidatos a comprar el banco antes de tomar una decisión. Esta retasación, que el pasado viernes estaba terminada en un 80%, finalizará en sólo «unos días», según fuentes cercanas al proceso.

Los continuos desplomes en bolsa han dejado a la entidad a tiro de opa de alguno de sus competidores. Para el diario británico «Financial Times», una «baja valoración» de Popular podría ser «la mejor apuesta para la salvación del banco», pero «no ser suficiente para atraer a los inversores». El periódico económico señala que tras la última ampliación de capital del año pasado, los accionistas han perdido la «camisa, pantalones y ropa interior». No obstante, valoró positivamente que, aunque la calidad de los activos es dudosa, los préstamos improductivos del banco están cayendo. En su opinión, el beneficio antes de provisiones podría aumentar si, como ocurrió con Unicredit en Italia, la entidad vendiera por separado activos improductivos y tomara ventaja de la demanda creciente de crédito.

Aunque hacer pronósticos en estos momentos respecto a la cotización de Popular parece un imposible, el banco británico Barclays ha situado el precio objetivo de las acciones de la entidad española en 0,45 euros. Esta revisión supone un descenso del 35% respecto a la anterior valoración de Barclays pero está por encima de la actual cotización de Popular en bolsa.

✕

Accede a tu cuenta para comentar