Reestructuración bancaria

Marzo y abril, los peores meses para los depósitos desde 2003

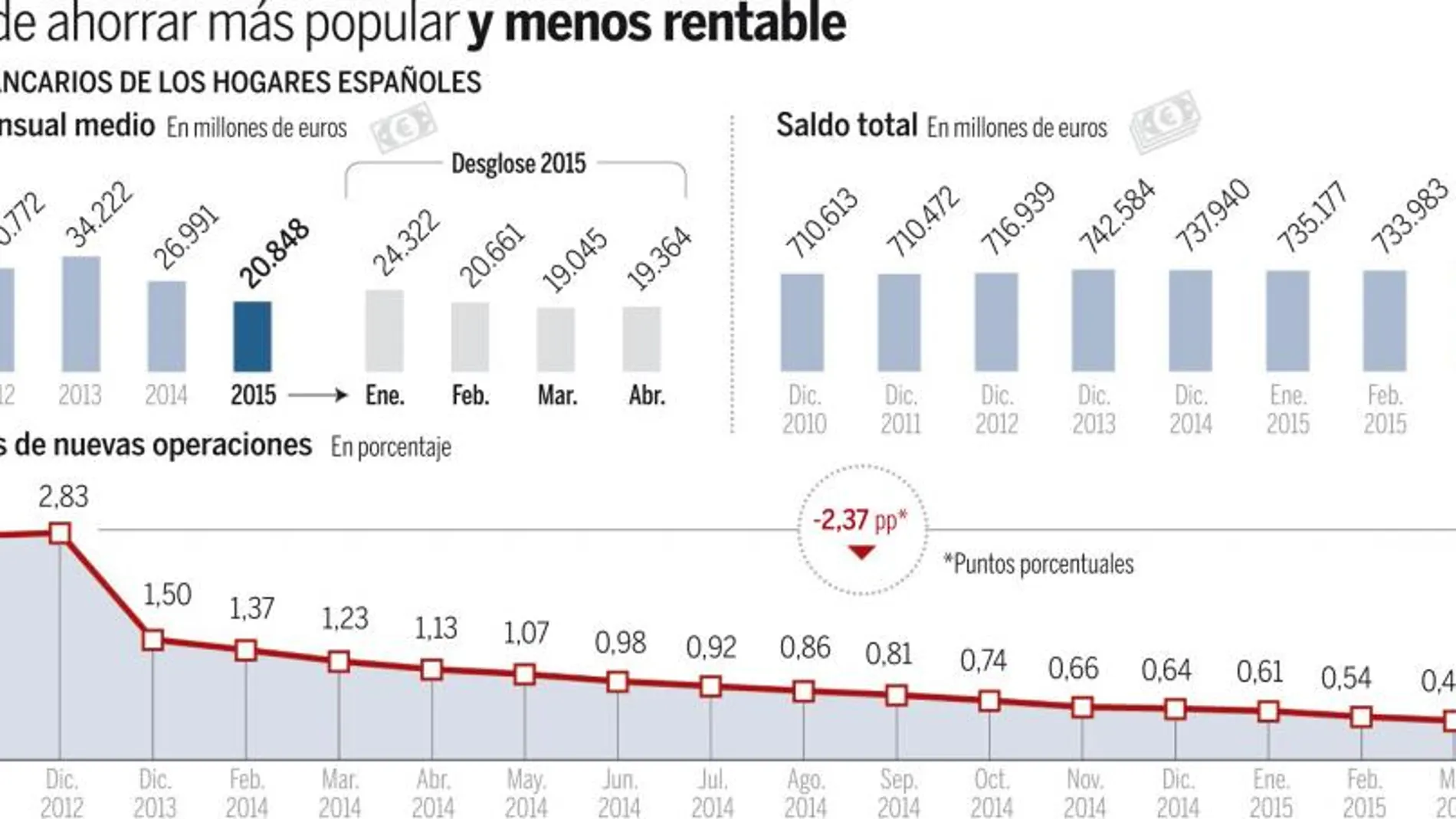

Los hogares españoles depositaron en bancos y cajas 38.409 millones de euros, casi un 31% menos que hace un año.

Los depósitos bancarios han sido tradicionalmente el principal instrumento de ahorro para los hogares españoles. Aunque sigue siendo así, en los últimos años la rentabilidad ha ido cayendo progresivamente, provocando que la contratación de nuevos depósitos esté de capa caída. Si hace poco más de dos años se vivía una cruda «guerra del depósito» entre las entidades por ver quién era capaz de ofrecer mayor rentabilidad y atraer más capital, ahora la situación es muy distinta: tipos de interés bajo mínimos y el dinero de los ahorradores huyendo de los depósitos en busca de mayores réditos.

El precio del dinero, en el 0,05%

Hasta 2013, bancos y cajas ofrecían depósitos por doquier con rentabilidades por encima del 3%. Sin embargo, tras el proceso de reestructuración del sistema financiero y empujadas por las recomendaciones –obligación, en el caso de las rescatadas– del Banco de España, las entidades se vieron forzadas a renunciar a las políticas comerciales agresivas y, por extensión, a las altas remuneraciones en los depósitos. Además, las sucesivas bajadas de los tipos de interés impulsadas por el Banco Central Europeo han dejado el precio del dinero en el mínimo histórico del 0,05%, imposibilitando así grandes dispendios en los depósitos.

En consecuencia, el importe de los nuevos depósitos contratados por los hogares españoles en marzo fue de 19.045 millones de euros, según los datos del Boletín Estadístico del Banco de España. Es decir, 7.700 millones menos que hace un año, lo que supone un descenso del 28,7%. Además, se trata del peor mes en la suscripción de este tipo de ahorro desde agosto de 2003. Entonces, el dinero a plazo depositado en las entidades financieras ascendió a 18.935 millones. En abril, más de lo mismo: 19.364 millones contratados, siendo el peor mes desde noviembre de 2003. De media, entre los dos meses el descenso fue del 30,87% respecto a 2014.

No es de extrañar, ya que que el tipo de interés medio ofrecido en las nuevas operaciones en abril fue de un pírrico 0,46%. En 2012, en plena «guerra del depósito», el interés promedio era del 2,83%. Al cierre de 2013, esta cifra había caído hasta el 1,5%, y a finales de 2014 apenas era del 0,64%.

Todo ese dinero que antes iba a parar a los depósitos está buscando ahora nuevas vías. El principal beneficiario están siendo los fondos de inversión, que en los últimos doce meses han incrementado su volumen un 26,7%. Este instrumento, en el que una gestora invierte los ahorros de un grupo de personas según sus distintos perfiles de riesgo, suma, al cierre de mayo, 221.816 millones de euros, según datos recopilados por la patronal Inverco. Esto supone 26.986 millones más que a comienzos de año y 46.833 millones más que hace un año. Se trata del mes con mayor patrimonio acumulado por estos fondos desde finales de 2007.

Además, su volumen no ha parado de crecer en los últimos dos años, coincidiendo con el fin de las altas rentabilidades en los depósitos. Al cierre de 2012, con los tipos de los depósitos por las nubes, los fondos sumaban sólo 122.322 millones, el dato más bajo desde 1996. No en vano, en lo que va de 2015, la rentabilidad media ofrecida por los fondos de inversión asciende al 3,42%, tres puntos porcentuales más que la de los depósitos. Si tenemos en cuenta los últimos doce meses, la remuneración es del 4,37%. Además, el número de inversores partícipes en estos fondos ha crecido en más de 1,6 millones de personas –un 28,5% más– en el último año, hasta los 7,36 millones.

En cualquier caso, los depósitos siguen muy por encima en el ranking de formas de ahorro preferidas por los hogares. En total, suma 733.440 millones, frente a los 221.816 de los fondos de inversión y los alrededor de 150.000 millones en bolsa. No obstante, los bancos no se han quedado parados ante el declive de los depósitos y siguen buscando nuevas vías para atraer el ahorro. En este sentido, se ha iniciado una nueva «guerra», pero en este caso el objetivo es fidelizar al cliente y que contrate cuantos más productos mejor. Banco Santander ha sido el primero en cambiar su política comercial con su nueva Cuenta 1, 2, 3, que premia al cliente con acciones y devuelve parte de los recibos. Otras entidades como Bankinter, EVO o ING tienen también productos similares. Por su parte, Banco Sabadell retocará su Cuenta Expansión para competir con Santander.

✕

Accede a tu cuenta para comentar