Italia

¿Quién ha sacado un sobresaliente en los tests de estrés?

Bravo Capital explica que las pymes españolas son las que realmente merecen matrícula de honor

Bravo Capital explica que las pymes españolas son las que realmente merecen matrícula de honor

Dos domingos atrás escribimos sobre la posible pérdida de oportunidad que puede generar pertenecer a un CNAE que realmente no corresponda al negocio de la empresa, y lo importante que es elegir bien el CNAE principal para compañías con varias actividades. Además, hemos hablado de cómo la banca usa una compleja fórmula llamada Return On Risk-Adjusted Capital (RORAC) cuando decide si prestar o no, y de cómo –por criterios regulatorios– algunas veces se ve forzada a denegar crédito a una empresa con una situación actual delicada pero con un claro repunte. Para un director financiero sin un plan B como la financiación alternativa, que le corten la financiación puede significar que le corten también la cabeza. El domingo pasado, escribimos sobre la ratio de cobertura de gastos financieros –gastos financieros/ebitda– y de cómo el incorrecto desglose de la información en las cuentas anuales puede impedir que los bancos calculen correctamente la ratio y tengan que penalizar la calificación crediticia de la empresa. Se habló también de la importancia de contar y explicar, a través de los informes de gestión, la historia que no nos cuentan las cuentas anuales. Finalmente, los informes de gestión se deben utilizar para explicar la historia de la empresa durante el año y especialmente los datos de un año atípicamente bueno o malo, ya que para el Área de Riesgos de un banco un año atípico hace sonar todas las alarmas.

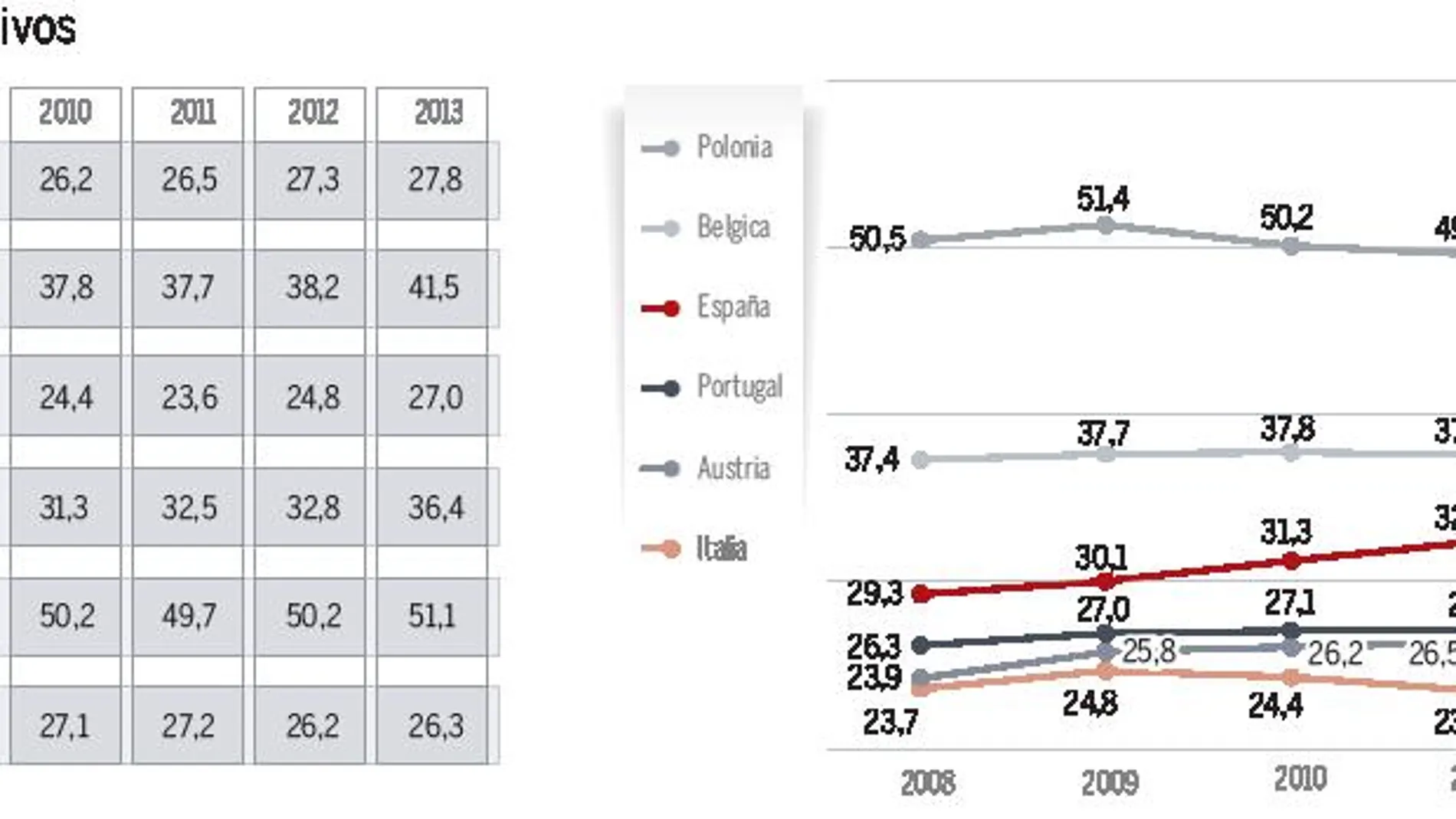

Hoy miraremos la ratio –fondos propios/ total pasivos–. Aun pareciendo muy sencillo, esta ratio nos da una idea de cómo financia la empresa su capital. Cuanto mayor es la ratio, mayor es el grado de solvencia de la empresa. En Europa esta ratio ha variado mucho desde 2008. En España desde un 29,3% en 2008 hasta un 36,4% en 2013, según datos del Banco de España. La ratio en nuestro país ha ido creciendo de forma paulatina y en 2013, junto con Bélgica, ha dado un estirón importante. Esto se explica en gran medida por la cancelación de líneas de créditos por parte de entidades bancarias forzadas a conseguir la solvencia adecuada para aprobar en los famosos ejercicios de estrés de la banca. Para las empresas españolas ha significado en muchos casos tener que vender activos importantes de su balance y llegando al extremo de la aportación de patrimonio familiar al negocio de la empresa en forma de deuda o capital directamente. ¿Quién realmente ha sacado un sobresaliente, la banca o las pymes españolas? Otros países no han logrado tanto éxito como las empresas españolas en este duro ejercicio. Portugal e Italia han tenido momentos en los que el patrimonio neto ha bajado debido al alto volumen de quiebras de sus empresas, que terminaron con patrimonio neto negativo.

En conclusión, es conocido que la banca española ha sacado un sobresaliente en su ejercicio de estrés. Sus áreas de riesgos han logrado prestar y recortar las líneas de financiación a pymes en el momento que les convenía. Por lo tanto, para Bravo Capital, quienes realmente han sacado matrícula de honor han sido las pymes españolas, que han hecho un gran esfuerzo y han podido absorber estos recortes en sus líneas de crédito. Muchas utilizando el patrimonio familiar. Pero parece que ahora en 2014, la banca vuelve a prestar a las pymes... en la cabeza de algunos empresarios deben estar las preguntas: ¿será verdad?, ¿por cuánto tiempo?, ¿me tocará vender algún otro activo para financiar mi operación?

Lo que es interesante es que la financiación alternativa está sometida a otra regulación que la transforma en una opción contra cíclica en los momentos que la banca decide recortar sus líneas. En caso específico de Bravo Capital, estos factores le permiten ser más flexible y más estable que la financiación bancaria.

Esta semana terminamos con nuestra serie de tres artículos sobre la diferencia entre los criterios de la financiación alternativa de empresas y la banca tradicional. No obstante, nos podemos conocer personalmente en nuestra gira con el curso «¿Qué nota le ponen los agentes financieros a tu empresa? Una apropiada gestión de balance facilita el acceso a financiación. Herramientas». Envíanos un e-mail con tus datos de contacto a info@bravocapital.es preguntando por el curso y te avisaremos de la fecha cuando pasemos por tu comunidad autónoma. Este seminario está orientado a empresarios y directivos interesados en entender cómo la banca y otros agentes financieros analizan las empresas españolas. El seminario presenta las metodologías usadas más frecuentemente y proporciona varias herramientas prácticas a las compañías para que éstas se conviertan en dueñas de sus estados financieros y puedan actuar para mejorarlos en un contexto donde se impone la transparencia y los bancos, otros financiadores e inversores quieren conocer a las compañías antes de financiarlas. Este seminario está especialmente recomendado tras la nueva Ley de Financiación Empresarial, que obliga a la banca a comunicar la cancelación o reducción de la financiación a pymes con un preaviso de al menos tres meses –cuando la reducción es en un porcentaje igual o superior al 35 %–. En esos casos, las pymes pueden pedir los informes sobre su posición financiera e historial crediticio y necesitan entender cómo leer esa información y cómo actuar para mejorar su calificación crediticia.

✕

Accede a tu cuenta para comentar