Hipotecas

La escalada del euribor amenaza a familias y banca

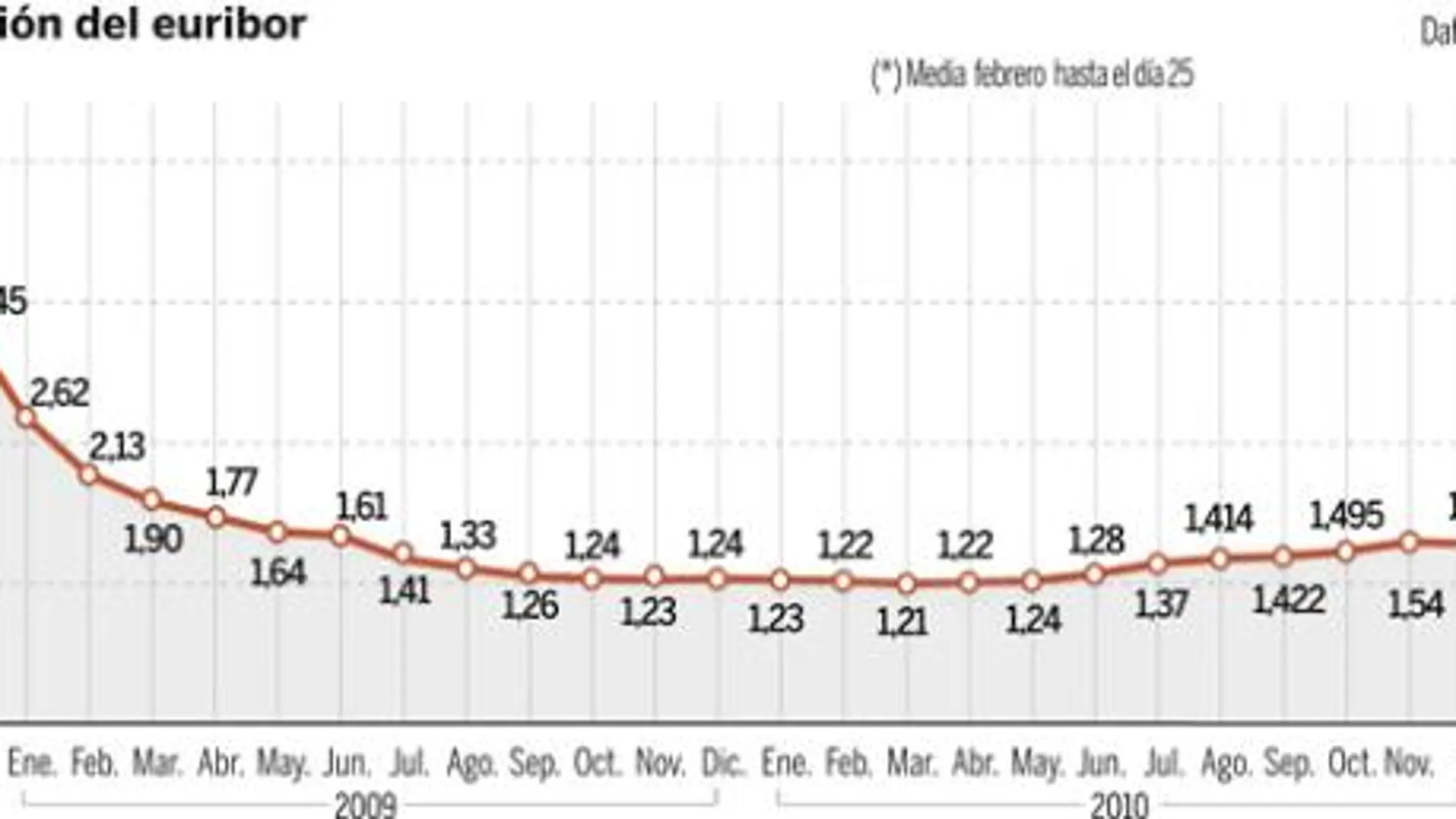

Durante algunos de los momentos más crudos del gélido invierno económico que está suponiendo la crisis, muchos españoles encontraron consuelo en el euribor. El índice al que están referenciadas la mayoría de las hipotecas en nuestro país tocó máximos en septiembre de 2008, cuando alcanzó el 5,384%

A partir de ese momento, comenzó un vertiginoso descenso hasta el 1,21% que marcó en marzo. En los meses que transcurrieron entre ambos hitos, millones de hipotecados españoles se beneficiaron de descensos significativos en sus cuotas hipotecarias. Pero en agosto, la tendencia se invirtió. Ahora con más fuerza, las hipotecas han comenzado a encarecerse.

El indicador cerró el viernes, un día antes de acabar el mes, al 1,711%, medio punto porcentual por encima del 1,22% que marcó en febrero de 2010. La consecuencia es que el usuario que tenga una hipoteca tipo de 125.000 euros, a 25 años y con un tipo de euribor más 0,5% pagará a partir de marzo 29,5 euros al mes más de cuota:o, 348 euros más al año.

En una coyuntura de paro tan elevado como la actual, para miles de personas 29,5 euros más de gasto al mes pueden ser un golpe definitivo para sus finanzas domésticas por sumarse a otra serie de subidas como la del gas, la luz o la gasolina que, según los estudios de algunas organizaciones de consumidores, encarecerán la factura de los hogares unos 500 euros al año. Demasiado para muchas familias, pero también para la banca. En los nueve primeros meses de 2010, se embargaron 71.333 hogares, según datos del CGPJ. Al quedar desiertas las subastas, muchos de ellos acaban con posterioridad en manos de bancos y cajas, engrosando sus ya maltrechos balances con activos no deseados que les consumen capital con diversos gastos. Las cajas, por ejemplo, tienen 100.000 millones de activos inmobiliarios problemáticos.

Lo peor de la tendencia ascendente del euribor es que haya alcanzado ya el 1,7% cuando muchos expertos vaticinaban que cerraría el año en el 2%, si bien los hay que piensan que el índice ya estaría descontando la que parece próxima subida de tipos del BCE del 1% al 1,25% o al 1,5%. Un incremento que parece cada vez más inminente tras la escalda del precio del petróleo, que amenaza cada vez más la inflación.

Para protegerse de incrementos más vertiginosos de los esperados, los hipotecados están empezando a contratar de forma cada vez más habitual préstamos para vivienda con un periodo inicial fijo superior al año. Se trata de productos mixtos que establecen un coste fijo a dos o tres años y que luego son revisables cada seis o doce meses. Según datos de la Agencia Hipotecaria Española, este tipo de contratos han pasado de representar el 7% del total de operaciones en 2007 al 13,72%.

✕

Accede a tu cuenta para comentar