Bruselas

El Gobierno afina las reformas para convencer al BCE

El Gobierno incluirá las nuevas medidas en el Plan Presupuestario bianual que Bruselas le ha exigido que remita antes de agosto

MADRID- El Gobierno revisará a la baja sus previsiones de crecimiento en el cuadro macroeconómico que acompaña al objetivo de techo de gasto para 2013 que el Consejo de Ministros aprobará mañana viernes. Una revisión en sintonía con la que están haciendo otros organismos internacionales como el Fondo Monetario Internacional (FMI).

Además de trabajar en este techo de gasto, que condicionará al conjunto de las administraciones públicas, el Ejecutivo también tiene por delante la prueba de fuego del Plan Presupuestario bianual que Bruselas le ha exigido presentar antes de agosto. En la UE sigue habiendo serias dudas sobre la capacidad de España para cumplir con sus compromisos, incluso tras haber concedido un año más, hasta 2014, para reconducir el déficit hasta alcanzar el 2,8% en términos de PIB.

Y el equipo económico trabaja bajo la presión de saber que en este documento se juegan «el ser o no ser», es decir, su capacidad de despejar definitivamente las dudas de las autoridades comunitarias sobre el calendario de consolidación fiscal y sobre el plan de reformas presentado por Mariano Rajoy.

La última oportunidad

El Gobierno quiere convencer, entre otras razones, porque sigue esperando que haya una intervención del Banco Central Europeo (BCE) que alivie la presión sobre nuestra deuda soberana.

Oficialmente, el discurso se ajusta a la norma de respetar la independencia de la institución responsable de la política monetaria europea, pero de puertas adentro se mantienen las gestiones diplomáticas y están convencidos de que, en estos momentos, prácticamente sólo un movimiento del BCE podría aliviar la tensión que asfixia a la prima de riesgo española.

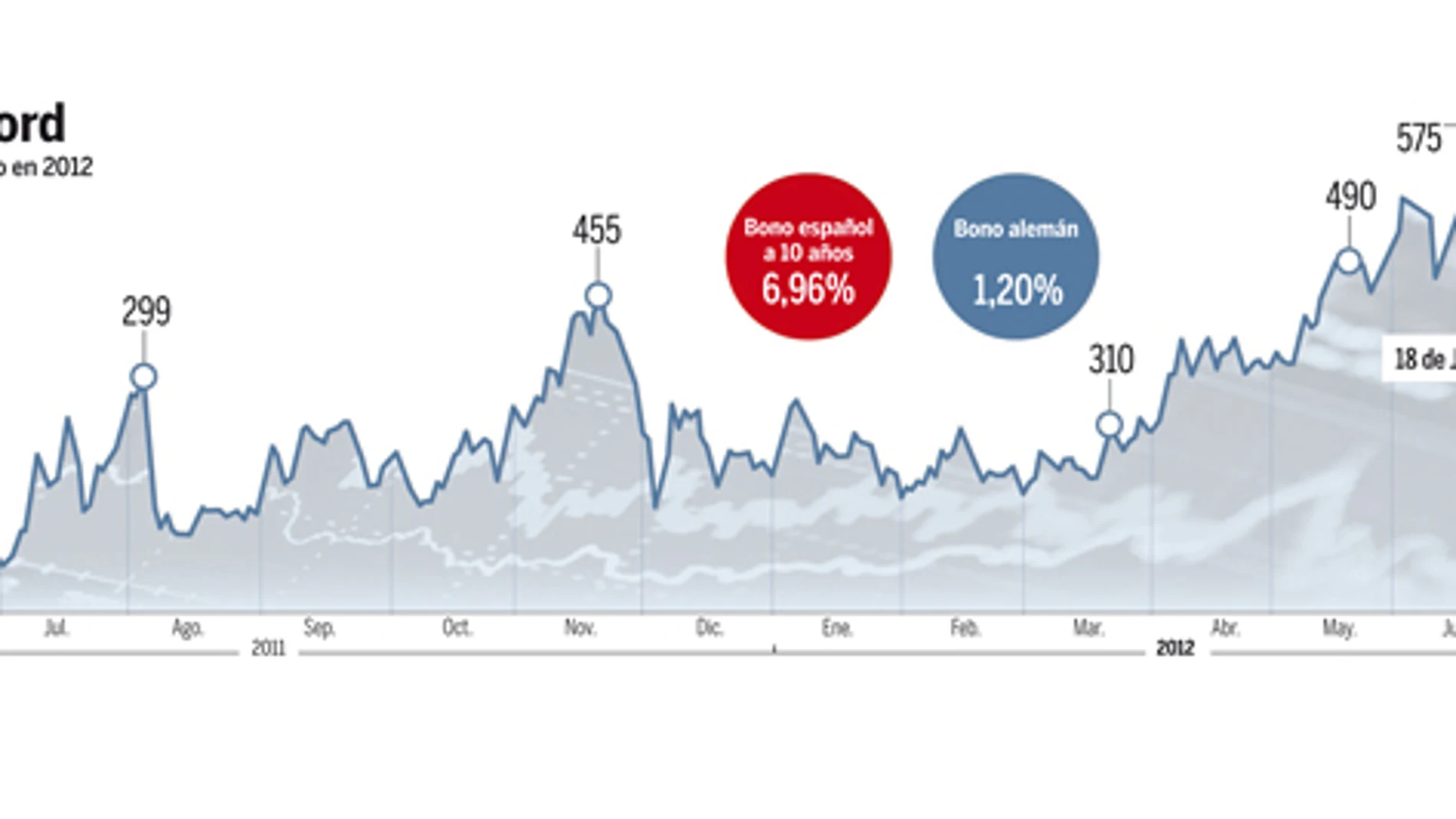

Ayer, una semana después de que el presidente del Gobierno anunciase su nuevo plan de ajustes, la prima de riesgo cerró en 576 puntos básicos. El rendimiento del bono español a 10 años y los CDS para cubrir el riesgo de impago superaron a los de otros países intervenidos como Irlanda. Ante este endiablado escenario, en el Ejecutivo creen que el Banco Central Europeo debería mover alguna ficha antes de agosto por ser la única solución eficaz para contener «los daños» en un mes «muy peligroso» por la volatilidad que se deriva del escaso número de operaciones que se producen en los mercados. Los expertos sostienen que ese bajo volumen de negociación provoca una elevada volatilidad sobre los precios y los rendimientos. Prueba de ello es que el año pasado, en agosto, la prima de riesgo también se disparó, aunque entonces la línea roja la marcaba que superase los 400 puntos. Y aquella amenaza de intervención fue la que forzó el acuerdo entre Zapatero y Rajoy para la reforma constitucional que solemnizó el principio de estabilidad presupuestaria. Un dique de contención en el que aparecieron vías de agua.

Para sorpresa y desasosiego del Gobierno, sus decisiones están teniendo la misma poca efectividad y duración. «Nuestro margen de movimiento se agota y la pelota vuelve a estar en el tejado europeo: nos la estamos jugando nosotros, pero también ellos», sostienen en Moncloa. A la espera de que el BCE salga de su letargo, como si fuera el Godot de la novela de la obra de Beckett, el Ejecutivo prepara otra vuelta de tuerca a su programa reformista para intensificarlo y hasta endurecerlo. «El Plan bianual es nuestra última carta», explica un alto cargo de Economía.

El problema de las autonomías

La situación de la deuda soberana y la financiación es, por tanto, el principal quebradero de cabeza del presidente del Gobierno. Muy por encima de la conflictividad creciente en la calle. El próximo martes el Congreso convalidará el techo de gasto, que después se remitirá al Senado para su aprobación definitiva. Y en las próximas semanas habrá también nuevas decisiones que afecten a las comunidades autónomas en el caso de que no se corrijan los planes de ajustes que se desvían del 1,5%.

EL FMI asegura que Bankia disparó la prima

El Fondo Monetario Internacional (FMI) achaca al proceso de nacionalización de Bankia un «claro impacto negativo» sobre el coste de financiación de España, a causa de su incidencia sobre las dinámicas del mercado de deuda. Así lo constata el organismo liderado por Christine Lagarde en su informe correspondiente a la eurozona, en el que repasa las distintas fases que atravesó la entidad nacionalizada hasta su requerimiento de ayudas por valor de 19.000 millones de euros. En concreto, el FMI calcula que el coste de financiación del bono español a 10 años se incrementó en una media de 40 puntos básicos, en tanto que el diferencial de los CDS (seguro de deuda) a cinco años se elevó en 37 puntos básicos. «Esta evidencia sugiere que la preocupación sobre el coste fiscal de rescatar una gran entidad financiera afectó de forma adversa a los coste de financiación del Gobierno español, posiblemente a causa del impacto anticipado en las dinámicas de la deuda», explica el organismo multilateral.

La prima de riesgo marca nuevo máximo en 576 pubnt pierde; por J. M.

Madrid- Con el telón de fondo de una nueva subasta de bonos hoy, la prima de riesgo de la deuda soberana de España marco ayer un nuevo máximo histórico, al cerrar en 576 puntos básicos, uno más que el anterior récord, alcanzado hace justamente un mes.

La deuda española se encuentra en el epicentro de las tensiones financieras, como constata el hecho de que países como Irlanda y Portugal, rescatados por la UE y el FMI, hayan logrado colocar en las últimas semanas deuda a corto plazo a intereses inferiores a los abonados por el Tesoro Público español. El analista de XTB Pablo del Barrio atribuyó la tensión en el mercado de deuda a la subasta de deuda a medio y largo plazo que el Tesoro celebra hoy. Este analista anticipa un resultado similar al de la subasta del martes: fuerte demanda y rentabilidades más bajas.

El bono español a 10 años vuelve a rozar la barrera del 7%, que marca la zona de peligro (6,96%) y el alemán baja al 1,20%, lo que amplía el diferencial.

✕

Accede a tu cuenta para comentar