Administración Pública

Una empresa endosó a un curso pagado por la Junta la luz y el agua de su negocio

Presentó facturas «desorbitadas» de materiales, e incluso una de una «maleta con ruedas» no subvencionable, y la administradora se autoimputó gastos de dirección

Presentó facturas «desorbitadas» de materiales, e incluso una de una «maleta con ruedas» no subvencionable, y la administradora se autoimputó gastos de dirección.

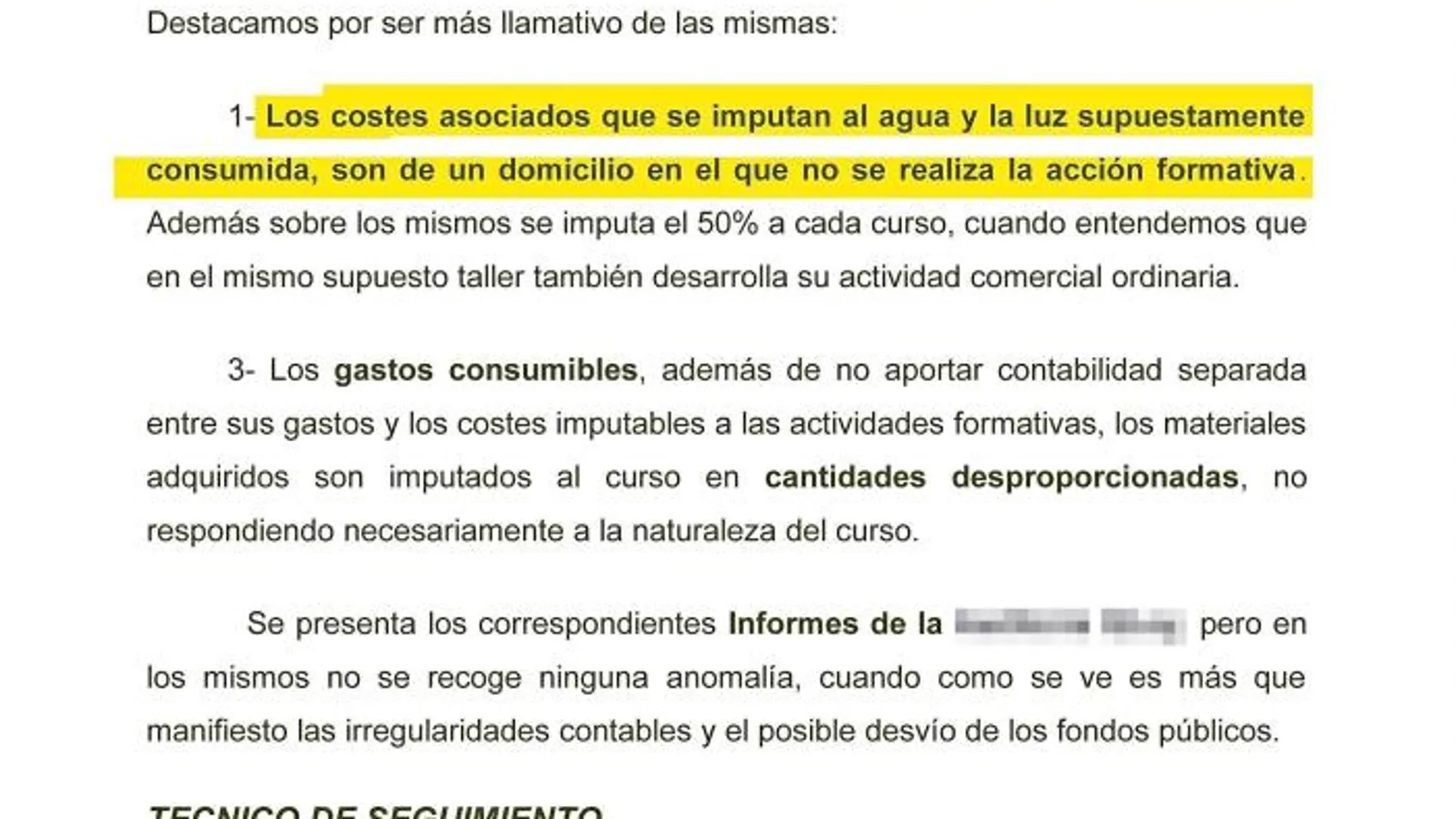

La esposa del ex «número dos» del PSOE andaluz Rafael Velasco cargó presuntamente la luz del domicilio familiar a un curso de formación de su academia, Alaucen Cinco SL, que la Junta le subvencionó. Unos hechos que, según lo reflejado en el sumario que sobre este supuesto fraude instruye el juzgado número 5 de Huelva, no constituyen un caso exótico. En él se recogen varios ejemplos de empresas que endosaron a los cursos facturas sospechosas similares y el de una en concreto, Charo Polanco SL, que protagoniza un informe policial en el que, entre el rosario de anomalías detectadas en la facturación, consta que «los costes asociados que se imputan al agua y la luz supuestamente consumida, son de un domicilio en el que no se realiza la acción formativa» para la que la Administración regional le asignó los fondos públicos.

Se trata de una mercantil constituida en mayo de 2010 con Rosario P. P. como administradora única, que recibió 115.200 euros por parte del Servicio Andaluz de Empleo (SAE) onubense, cuya cúpula está encausada, para la realización de dos cursos: uno de «Modisto/a» y otro de «Adornista textil». Aunque el cómputo global que el Gobierno andaluz le proporcionó para formación profesional se elevó hasta los 171.000 euros.

Los investigadores destacan en torno a ella que se creó «tan sólo unos meses antes de la presentación de la solicitud de la subvención» y que fue homologada para poder ejecutar las acciones formativas únicamente «un día antes» de que pidiera la ayuda.

Les llamó la atención además en relación al «baile de facturas» que presentó para intentar justificar el buen uso del dinero, que en su mayoría no estaban «debidamente diligenciadas ni estampilladas por el auditor». En concreto sobre las de agua y luz mencionadas, la Policía subraya que se cargaron «el 50 por ciento a cada curso», cuando, según advirtió al juzgado onubense, «en el mismo supuesto taller» desarrollaba «su actividad comercial ordinaria» y es «un domicilio en el que no se realiza la acción formativa». Y hay más en el apartado de gastos consumibles, ya que no sólo no aportó esa contabilidad separada en lo relativo al negocio y lo vinculado a los cursos. «Los materiales adquiridos», se asevera en el documento policial consultado por LA RAZÓN, «son imputados al curso» en cantidades «desproporcionadas» o «desorbitadas» que no respondían «necesariamente a la naturaleza» de éste. Punto común de nuevo con otros expedientes bajo la lupa de la Justicia como los vinculados al ex alcalde socialista de Punta Umbría Gonzalo Rodríguez Nevado. De hecho, en la ficha de investigación en la que se basa el informe, los agentes reúnen un elocuente expositor de esos supuestos para soportar su tesis. Como parte de él, José Antonio C.D. emitió recibos en concepto de hilos, agujas, tijeras, accesorios y complementos, «sin especificar el precio unitario» ni el «tipo de producto adquirido» por un total de 7.473 euros. Una empresa le facturó 7.995,09 euros «en tejidos» y otra, 11.983,73 «en más variedades de telas». A una tercera mercantil le habría abonado 7.170 euros en concepto de «encajes variados» y a una cuarta habrían ido a parar 4.631,51 por «materiales varios», algunos de ellos no subvencionables o elegibles como «una maleta con ruedas».

A esto se suma que varias alumnas de las actividades de formación relataron a los agentes que durante éstas llevaron a cabo trabajos que «’a posteriori’ resultaron ser encargos» que le hicieron a Rosario P.P. y «por los que supuestamente se lucraba».

En el magma de datos que los policías extrajeron del análisis del expediente de esta ayuda del SAE, sobresale, asimismo, el hecho de que la administradora única de Charo Polanco SL estableció presuntamente «un contrato de prestación de servicios consigo misma», al autoimputarse «como gastos de dirección y coordinación» un importe total de 11.440 euros, sin que «los mismos estén acreditados ni debidamente» cargados a la subvención.

En relación a la actuación de la Administración regional, tras el rastreo de la documentación aportada por la delegación provincial de Empleo de Huelva, a los agentes les sorprende, entre otras cuestiones, que se le otorgaran a la sociedad «72 puntos sobre 100» en la baremación oficial pertinente para darle la ayuda. «Es inexplicable que una empresa de reciente creación, sin experiencia ni solvencia acreditada, reconocido incluso por la misma entidad, sin haber ejecutado acción formativa con anterioridad que determine su correcta ejecución y justificaciones, le concedan 72 puntos y se encuentre en octavo lugar (una de las 10 mejores valoradas)», censuran. Finalizado el destilado de información, concluyen que la beneficiaria de la subvención materializó los dos cursos «de manera muy deficitaria» y «desviando la mayor parte de la cuantía concedida hacia la persona» de Rosario P.P. Para la Policía ésta creó la sociedad «con la única intención de obtener» ayudas para formación «del SAE de Huelva».

No tienen dudas de que demandó los fondos «para su propio beneficio, desviándose así» su finalidad formativa. Como tampoco de que, por parte de los órganos de gestión del Servicio Andaluz de Empleo en la provincia, «ha habido una dejadez absoluta, cuando no una cierta tolerancia o connivencia con ésta», tanto «en el control y supervisión previos» a que se otorgara el dinero a la entidad, como «en las acciones de seguimiento que debería haber realizado» a lo largo del «supuesto plazo de realización del curso». Faltó, por último, el «control económico de la justificación de gastos».

✕

Accede a tu cuenta para comentar