Fraude en los cursos de formación

Una empresa imputó a un curso su luz, agua, internet y hasta la alarma

Cargó a la acción formativa pagos a una gestoría, a Hacienda y 80 euros para bordar el nombre de la sociedad en mochilas, cuando éstos no son subvencionables

Cargó a la acción formativa pagos a una gestoría, a Hacienda y 80 euros para bordar el nombre de la sociedad en mochilas, cuando éstos no son subvencionables.

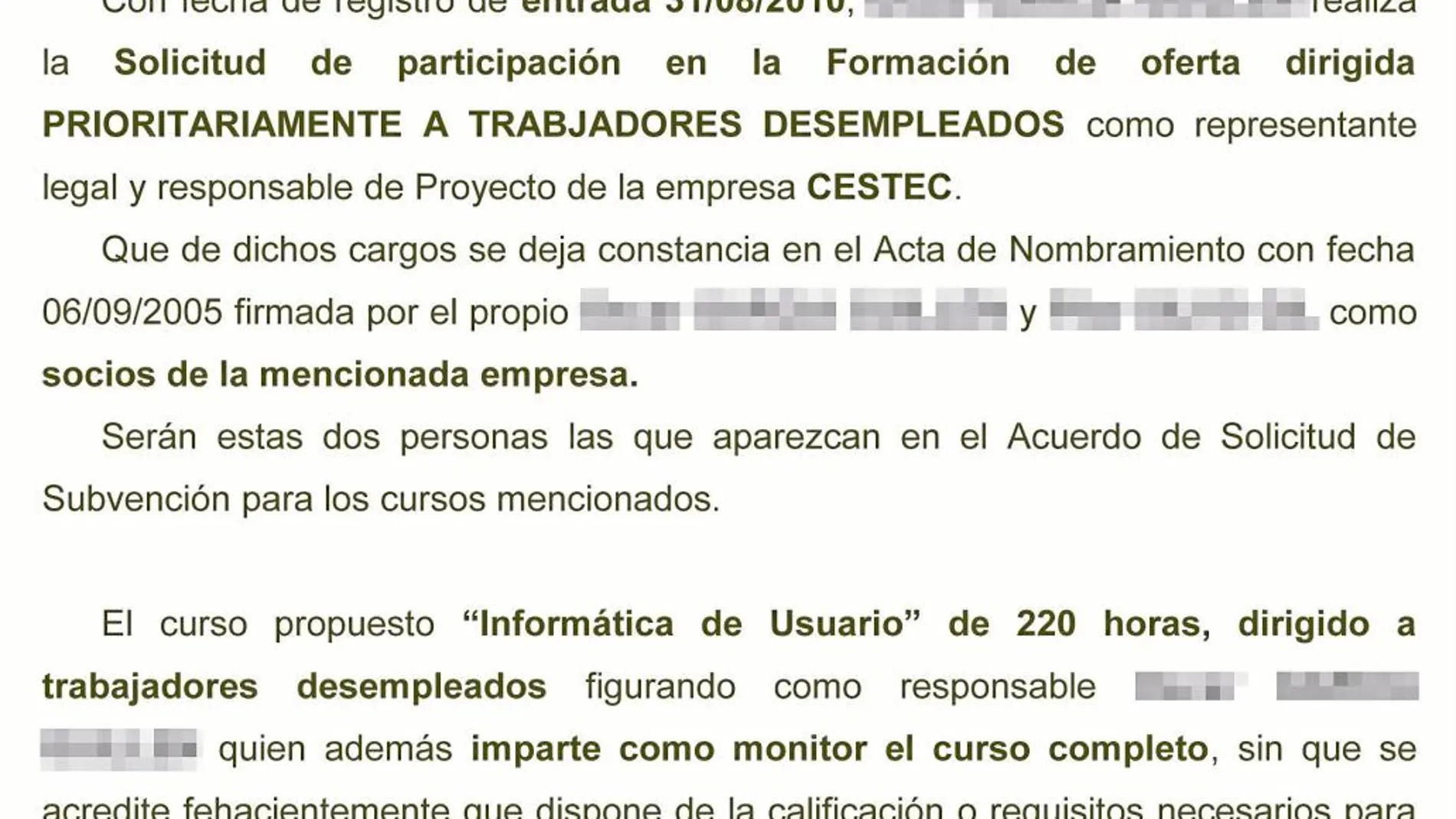

El sumario de la causa que sobre los cursos de formación instruye el juzgado 5 de Huelva recoge múltiples versiones de lo mismo: maniobras para el presunto fraude. Una de las empresas investigadas es el Centro de Estudios Tecnológicos SC (Cestec SC), una sociedad civil constituida en Huelva en septiembre de 2003. Como administradores de la misma figuraban María Pilar S. G. y su socio Óscar G. G., «pareja sentimental» de la primera, según la Policía. Fue éste, quien el 31 de agosto de 2010 realizó una solicitud para participar en una convocatoria de formación dirigida prioritariamente a trabajadores en paro e impartir un curso de «Informática de usuario» de 220 horas y con 15 alumnos. La Junta le concedió 26.235 euros y la acción formativa se llevó a cabo en teoría en Huelva entre el 1 de marzo y el 9 de mayo de 2011.

Como en otras ocasiones, los investigadores detectaron abultadas anomalías en la justificación del uso dado a los fondos procedentes de las arcas públicas. Para empezar, Cestec no entregó el pertinente informe auditor, al que obligaba la Orden por la que se repartieron las ayudas. Para continuar, la empresa imputó al curso como «coste asociado» los «gastos corrientes de la propia empresa», asevera la Policía en un informe centrado en ella consultado por LA RAZÓN. ¿Desembolsos de qué tipo? Para pagar tareas de limpieza, la luz, el agua, internet y hasta la alarma, según se refleja en el documento policial. Y no sólo éstos. Gravaron a la actividad de formación con el abono de 285 euros a una gestoría –gasto no imputable– e incluso «se anotó como gasto ‘Hacienda’ en concepto de ‘IVA 51%’ por importe de 408,13 euros –lo que tampoco es deducible–». Los agentes localizaron una serie de facturas sin diligenciar «debidamente» ni visadas por un auditor entre las que destacaron tres «computadas en la cuenta justificativa como gestoría», aunque en ellas nada indica que estuvieran «relacionadas con el curso en cuestión»; y otras tres por servicios de telefonía e Internet que se endosaron «al 100%», en lugar de por «el porcentaje correspondiente al número de horas mensuales –cinco al día–» que duró la acción formativa, ya que correspondían al domicilio de la empresa. Esto mismo sucedió con otras tres de «sistemas de seguridad», la alarma, y tres más por «servicios de luz». Las triadas de recibos se cerraron con sus correspondientes tres a una entidad de limpieza.

Los investigadores rastrearon además otros tres gastos a nombre de una mujer en concepto de «alquiler de local» por importe de 812 euros al mes, 2.436 en total, pese a que los socios de la entidad no aportaron ni un contrato ni ningún otro documento que acreditara éste, «ni pagos ni cargos por el mismo» y se trata de «las propias instalaciones de la empresa». Y aún hay más. La sociedad cargó como «gasto de publicidad» 80€ euros por «el bordado del nombre de la empresa en las mochilas» que supuestamente se entregaron a los alumnos, aunque, como la Policía advierte al juzgado, tal etiqueta sólo engloba al coste «derivado de la publicitación de la realización del curso» y no a «los membretes» o cualquier otro elemento que «publicite la empresa». Por último, el propio Óscar G. G. emitió una factura de 10.494 euros achacable a formación y Pilar S. G. otra de 4.403,25, en concepto de «administración y gestión administrativa de inicio y justificación económica del curso», sin especificar la labor ni las horas dedicadas. Ambos socios percibieron «entre docencia y dirección y coordinación» 14.897 euros, lo que supone casi el 58% de la cuantía subvencionada.

✕

Accede a tu cuenta para comentar