Finanzas

El Brexit desinfla la rentabilidad de los planes de pensiones

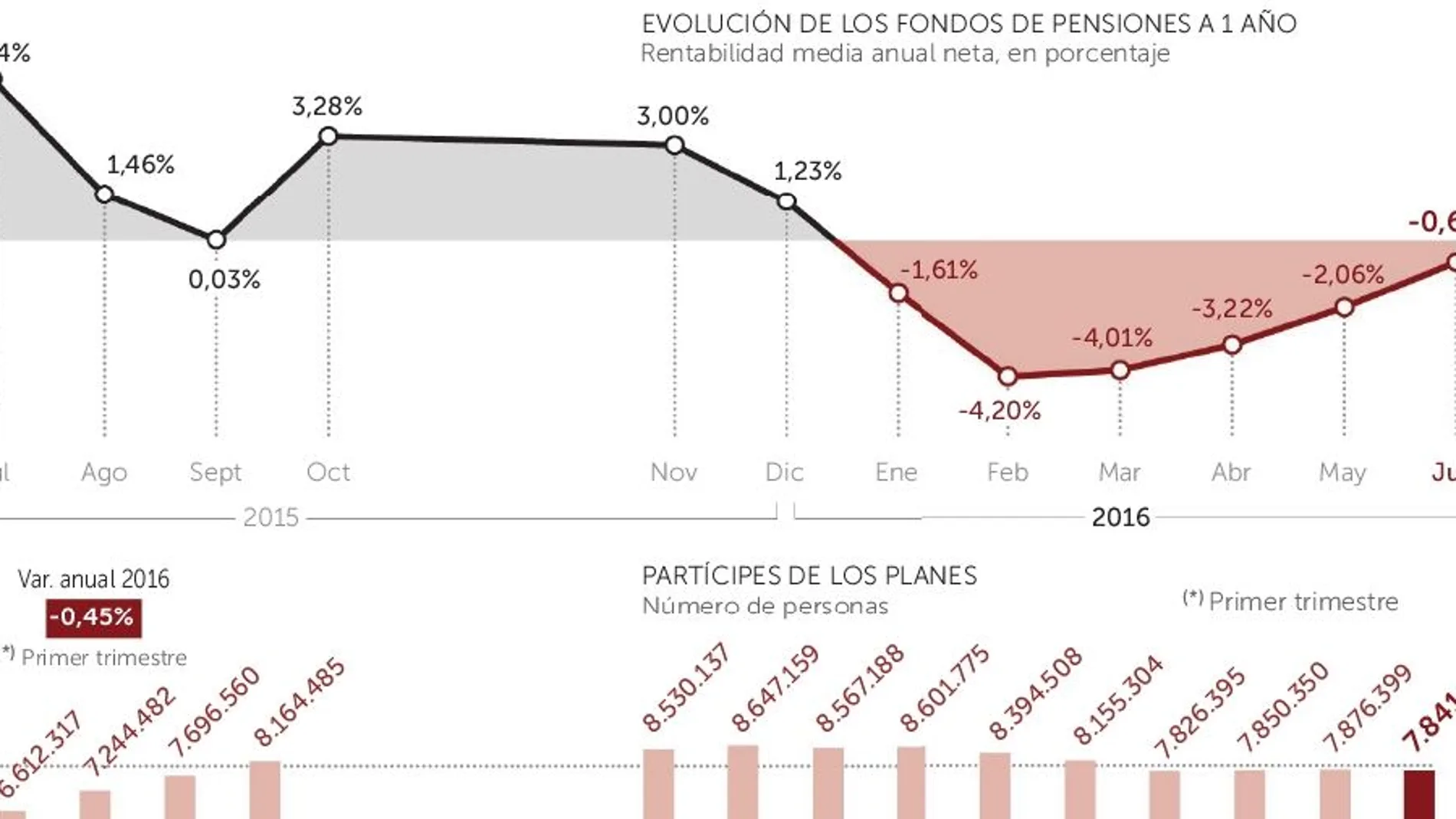

El rendimiento de los fondos suscritos en el último año cierra junio en el -0,67% y encadena seis meses en negativo, lastrado por las bolsas

El rendimiento de los fondos suscritos en el último año cierra junio en el -0,67% y encadena seis meses en negativo, lastrado por las bolsas

La hucha de las pensiones está cada vez más mermada y son muchos los españoles que temen que, llegada la hora de su jubilación, la Seguridad Social sea incapaz de atender sus prestaciones. Por eso, casi 8 millones de personas tienen contratado un plan de pensiones como seguro para su retiro. Sin embargo, la rentabilidad de estos instrumentos de ahorro está a la baja, lo que ha provocado que baje el número de partícipes en estos fondos, así como su patrimonio.

Según las últimas estadísticas publicadas al cierre de junio por la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), la rentabilidad media de los fondos de pensiones en los últimos doce meses fue del -0,67%. «El resultado del referéndum en Reino Unido elevó de forma sustancial la incertidumbre en los mercados financieros y las bolsas internacionales experimentaron intensas correcciones en la mayoría de los países, especialmente europeos», explica Inverco en una nota.

Activos refugio

En cualquier caso, el dinero no ha desaparecido, ni mucho menos. Simplemente ha cambiado de destino hacia valores más seguros. «El fuerte repunte de la aversión al riesgo provocó un desplazamiento de los inversores hacia activos refugio». El bono alemán a diez años, considerado el activo más seguro y barómetro de la prima de riesgo del resto de los países, cerró junio con rentabilidad negativa. El bono español a diez años cerró con una rentabilidad del 1,25%, muy cerca del mínimo histórico de marzo 2015. Incluso llegó a perforar ese nivel intradía –a lo largo de una sesión– el pasado 1 de julio. Pese a la amenaza del Brexit y al incierto resultado de las elecciones generales, la deuda pública española es cada vez más tenida en cuenta por los inversores como un activo seguro, por lo que su rentabilidad es cada vez más baja.

De esta forma, se da la circunstancia de que los planes de pensiones con exposición a renta fija de larga duración –como la deuda pública española y alemana– obtienen rentabilidades muy positivas en el plazo anual, pese a que los bonos en sí son seguros pero poco rentables. En los planes garantizados el rendimiento en junio alcanzó el 5,5% y en la renta fija a largo plazo, el 3,6%.

Por el contrario, la peor parte se la llevaron los planes de pensiones a renta variable, es decir, los que invierten en bolsa fundamentalmente. La rentabilidad de los fondos a renta variable mixta (entre el 30% y el 75% de la cartera en activos de renta variable) en un año fue del -4,98%. En los de renta variable (más del 75% de la cartera en activos de renta variable) fue del -10,5%. Un resultado lógico teniendo en cuenta que el Ibex 35, principal indicador de la bolsa española, ha perdido una cuarta parte de su valor en los últimos doce meses.

Los otros factores que condicionan la baja rentabilidad de los fondos son la incertidumbre derivada de la falta de Gobierno y el «sí» a la salida de Reino Unido de la Unión Europea, así como las políticas ultraexpansionistas del Banco Central Europeo. Pese a la «barra libre de liquidez» proporcionada por Mario Draghi, presidente de la institución monetaria, los bajos tipos de interés (actualmente en el 0%) favorecen el consumo pero disuaden a los ahorradores, fondos de pensiones incluidos. Además, penalizan la rentabilidad de los bancos, muy tocados en bolsa, y con ello contribuyen a rebajar el rendimiento de los fondos a renta variable.

Recuperar terreno

No obstante, el buen comportamiento en el mes de la renta fija «permite a los planes de pensiones recuperar parte del ajuste de los primeros meses del año». De hecho, la rentabilidad de estos fondos ha sido negativa a lo largo de todo 2016 y encadena seis meses consecutivos así. En este sentido, febrero fue el peor mes para los ahorradores que tienen planes de pensiones: la rentabilidad a un año fue del -4,2%.

Pese a todo, en el largo plazo los planes de pensiones siguen generando rendimientos positivos para sus partícipes: a 25 años, la rentabilidad media anual alcanza el 4,39% para el total de planes. En el medio plazo (entre cinco y diez años), presentan una rentabilidad media anual del 3,37% y 1,87%, respectivamente.

Desde 2010, el número de personas con planes de pensiones en España no ha hecho más que caer. Hace seis años, había 8,6 millones de partícipes en estos fondos, cifra que hoy apenas llega a 7,8 millones. También está cayendo su patrimonio. Sólo en el primer trimestre del año se redujo un 1,25%, hasta los 67.160 millones de euros, según Inverco. El perfil de los partícipes en planes de pensiones es el de una persona mayor de 40 años, con ingresos recurrentes y de carácter estable y cierta capacidad de ahorro.

✕

Accede a tu cuenta para comentar