Tipos de interés

La rentabilidad de los depósitos cae un 55% tras la bajada de tipos

Los bancos pagan apenas un 0,79% de interés por el ahorro nuevo como reacción al plan de Draghi. Los expertos prevén que retroceda al 0,5% en 2015

Los bancos pagan apenas un 0,79% de interés por el ahorro nuevo como reacción al plan de Draghi. Los expertos prevén que retroceda al 0,5% en 2015

Lo normal de un sistema financiero es que se nutra del dinero de los ahorradores y de los fondos que proporcionan los mercados de capitales y lo preste a familias y empresas para que haya actividad. Lo que constituye una sorpresa es que los bancos reciban un dinero casi regalado por el BCE, lo depositen en el propio BCE porque no se fían de la solvencia de sus clientes, estrangulen la economía y sean los contribuyentes los que terminen por rescatar a las entidades.

Todo lo que antecede ha sucedido en Portugal, Irlanda, Grecia o España y puede repetirse en cualquier otro país de la eurozona. Si no, que se lo digan a Mario Draghi –presidente del BCE–, que amenaza cada mes con adoptar nuevos estímulos con tal de que el crecimiento de los países de la moneda común repunte de una vez por todas.

Si las entidades han tenido dudas sobre qué hacer con el dinero que les han confiado, imagínense las que van a empezar a tener los ciudadanos cuanto más se acerquen a cero las remuneraciones de sus depósitos. Acostumbrados hace sólo dos o tres años a ser el oscuro objeto del deseo de aquellos bancos y cajas de ahorros que tenían cerrados los mercados de capitales por las dudas sobre su solvencia, los depositantes asisten con incredulidad al desplome de la rentabilidad del ahorro trimestre a trimestre.

Pagar por el ahorro

Si en 2011 el Banco de España se vio obligado a intervenir en la denominada «guerra del pasivo» para frenar la escalada de los intereses que se ofrecían para aumentar los recursos de los clientes y equilibrar los balances de las entidades financieras, ahora suerte tendrán quienes puedan ahorrar y no se vean obligados a pagar por depositar su dinero en un banco o en una caja.

Aunque algunos no se lo lleguen a creer, esta situación ya se ha producido. Sin ir más lejos, en el BCE, que desde el 10 de septiembre cobra un 0,20% de interés a los bancos que depositan su dinero en la institución monetaria. Es lo que técnicamente se conoce como facilidad de depósito. Con esta medida, que se empezó a aplicar ya en junio (-0,10%), se penaliza la inacción de los bancos y se trata de fomentar la movilidad del dinero hacia familias y empresas.

Tendencia en Europa

Commerzbank, el segundo banco de Alemania y parcialmente nacionalizado, cobrará a las grandes empresas y gestores de activos por sus depósitos. Se trata del primer gran banco de la zona euro en aplicar tipos de interés negativos a determinados depósitos para que los clientes con elevados ahorros trasladen más fondos a inversiones. Otro banco alemán, el Skatbank, cobra ya un 0,25% de interés anual a los clientes que tengan depositados en la entidad más de 500.000 euros. Esto significa que tendrá que pagar 1.250 euros anuales para poder guardar los ahorros de toda la vida.

Fuera de la eurozona son ya varias las entidades que han tomado medidas en esta línea, como la británica HSBC, que cobrará a los clientes con más de 10 millones de euros depositados. Iniciativas parecidas han sido seguidas por Credit Suisse, JP Morgan o Goldman Sachs. No obstante, el BCE se apresuró el jueves a decir que los tipos de interés negativos para depósitos bancarios no llegarán a los pequeños ahorradores pues «no tienen nada que ver con el consumidor normal. No es para el ahorrador individual, sino para las empresas que tienen mucho dinero y no lo están invirtiendo», explicó el miembro luxemburgués del comité ejecutivo del BCE, Yves Mersch. «Nos gustaría que el dinero saliera del sistema financiero y entrara en la economía real», dijo.

En cualquier caso, la tendencia es imparable. Con el precio del dinero en el 0,05% –el nivel más bajo de la historia– desde septiembre, resulta impensable que las entidades puedan pagar a sus clientes grandes rentabilidades por guardar sus ahorros, como el 4% de hace un par de años o el 2% de hace uno. De hecho, el Banco de España ha limitado el techo de intereses que se pueden pagar hasta en tres ocasiones desde octubre de 2011. ¿Cómo? Obligando a las entidades que lo propongan a pagar más al Fondo de Garantía de Depósitos, a partir de una remuneración del 2,84%.

Basta con echar un vistazo a los resultados trimestrales de los bancos para darse cuenta de cómo ha caído la remuneración a este tipo de ahorro, especialmente en el último año y medio. Así, por ejemplo, Banco Sabadell paga a sus clientes un 1,10% de media por sus depósitos, frente al 2,19% que abonaba en el primer trimestre de 2013. Además, existe una gran diferencia entre los tipos de interés que se ofrecen a los nuevos depósitos –un 0,79%– y el tipo que acarrean los depósitos antiguos en stock, que asciende al 1,67%.

En Bankia, el coste de los depósitos ha caído del 1,89% en marzo de 2013 al 0,90% actual. Para las nuevas entradas de ahorros se ofrece un tipo del 0,85%, mientras que los depósitos antiguos se remuneran al 1,83%. En el caso de Banco Santander, el rendimiento de los nuevos depósitos ha caído desde el 1,41% de hace un año hasta el 0,55% al cierre del tercer trimestre de 2014. Por su parte, CaixaBank paga un tipo medio de interés del 1,63% a los depósitos antiguos, frente al 1,05% en el caso de los nuevos.

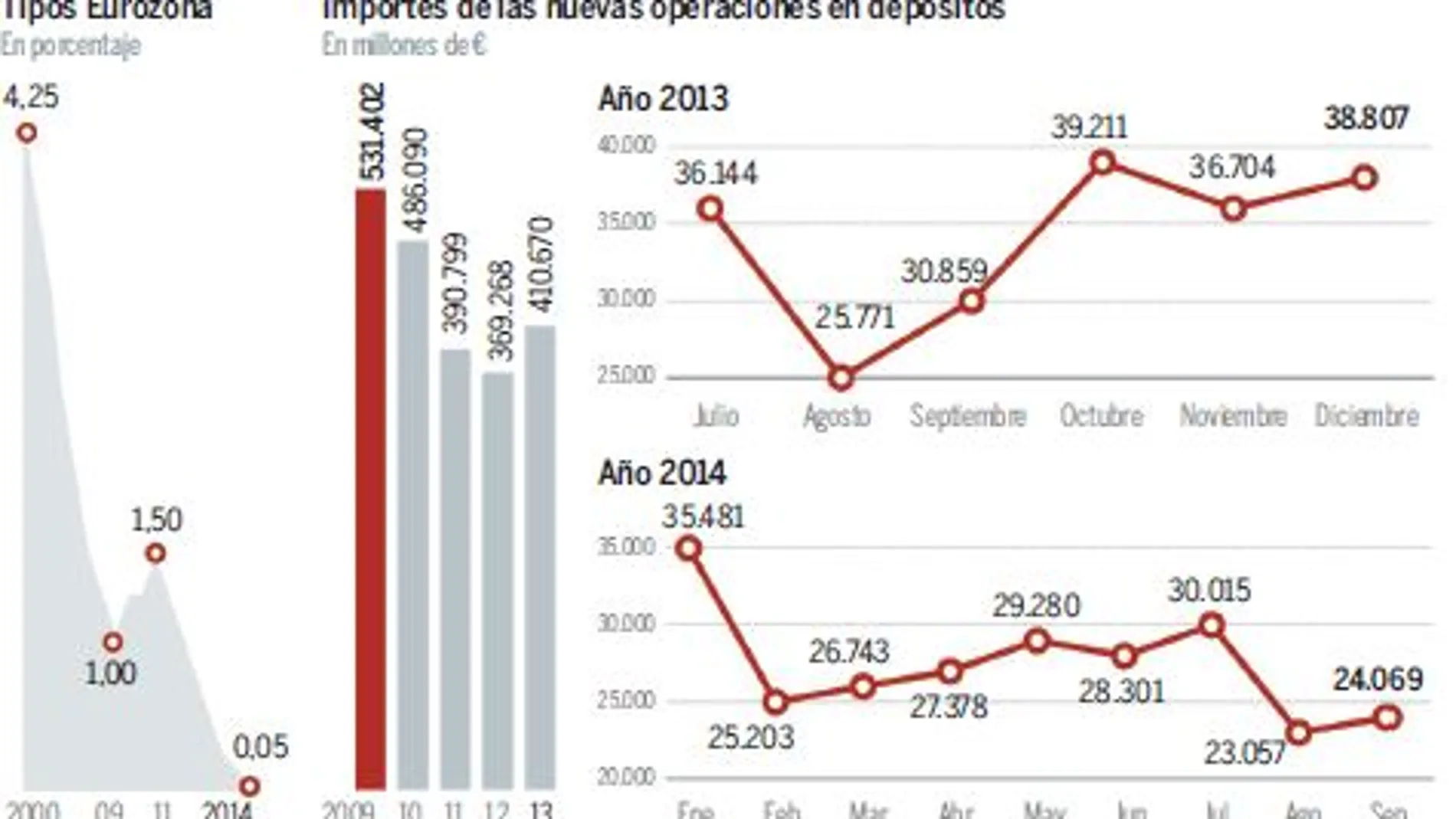

Según datos del Banco de España, el tipo de interés medio de los nuevos depósitos era en septiembre del 0,79%, un 54,6% menos que hace un año. Para 2015, los expertos creen que caerán al 0,5%. En el caso de depósitos en stock, el interés era del 1,58%, frente al 2,36% del mismo mes de 2013. Por un depósito a un año se recibe un 0,67% y un 0,93% si supera este plazo. Además, los depósitos a la vista – cuentas corrientes– están remunerados como media a un 0,17%. Desde enero, el tipo de interés se ha reducido en cuatro centésimas. En 2009, en plena crisis, se pagaba un 0,36%. Un ejemplo es lo suficientemente elocuente: por cada mil euros que usted ingrese en un depósito a plazo recibirá 6,7 euros. Si el precio del dinero permanece en los niveles actuales hasta que la economía de la eurozona recupere el pulso el año que viene, habrá que conformarse con recibir 5 euros por cada mil que uno deposite. Eso sí, sus ahorros están garantizados siempre que no superen los 100.000 euros. Debajo del colchón, no.

✕

Accede a tu cuenta para comentar