El desafío independentista

Los inversores no apuestan por la independencia

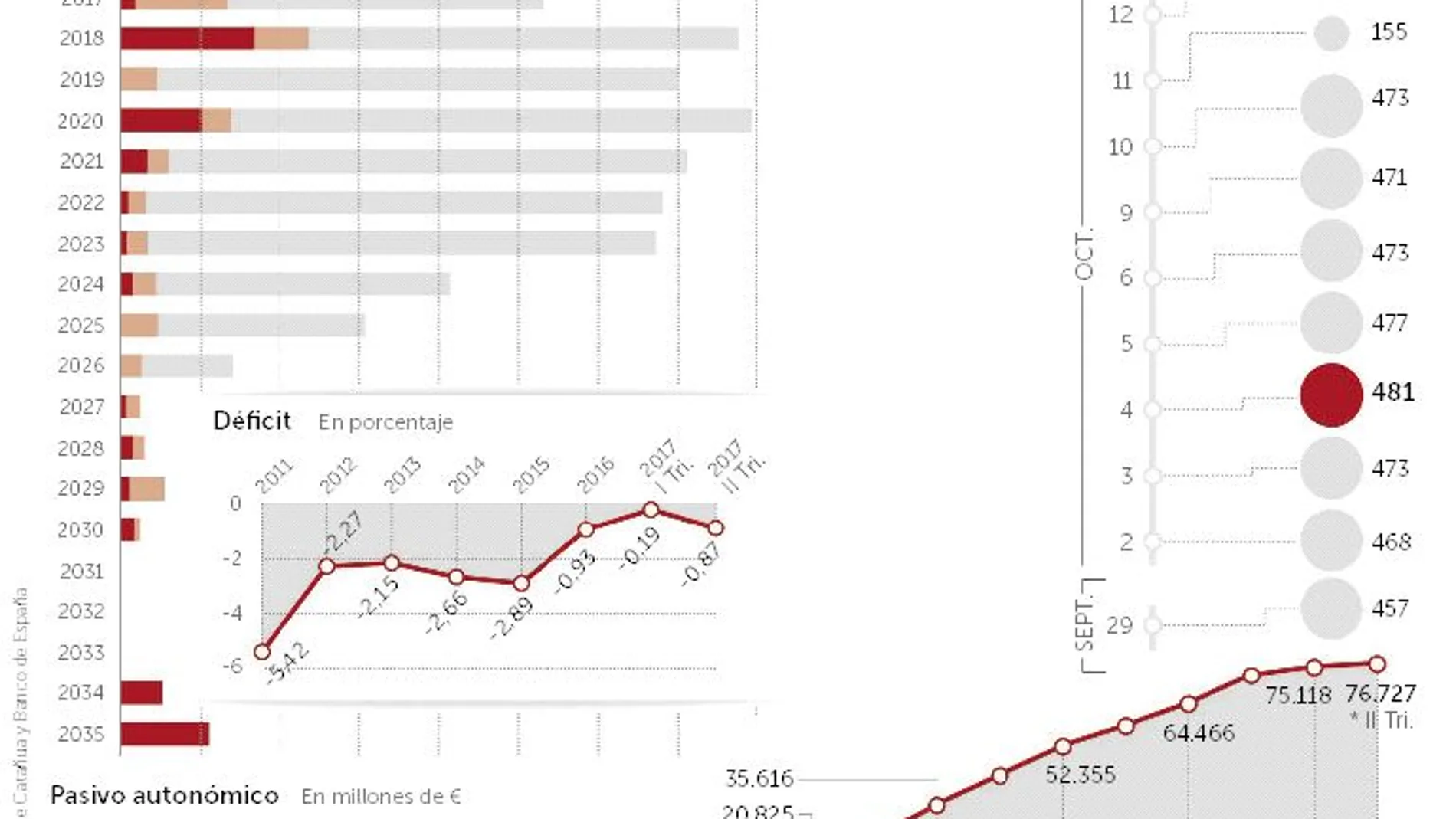

La prima de riesgo catalana se desinfla 34 puntos básicos tras alcanzar niveles récord de 481 el día de la declaración de secesión de Puigdemont. Pese a ello, sigue 286 puntos por encima de la española.

La prima de riesgo catalana se desinfla 34 puntos básicos tras alcanzar niveles récord de 481 el día de la declaración de secesión de Puigdemont. Pese a ello, sigue 286 puntos por encima de la española.

Como decía el pasado jueves un informe de la agencia de calificación de riesgos Standard&Poor’s (S&P), «la independencia se define no solo por cómo un territorio en secesión se ve a sí mismo, sino por cómo lo ven otros». Y a Cataluña, en materia económica, los mercados no la ven como un estado independiente. Lo decía el propio análisis de S&P al afirmar que no cree que la comunidad tenga opciones reales de separarse del resto de España. Y lo han corroborado los mercados en los últimos días en todos sus extremos, incluida la propia prima de riesgo catalana.

Desde que el pasado 4 de octubre Carles Puigdemont compareciese en el Parlamento catalán para declarar la independencia catalana y segundos después suspenderla, el diferencial entre la rentabilidad del bono a diez años catalán y el alemán se ha desinflado. Ese día, alcanzó los 481 puntos básicos ante la posibilidad de que Puigdemont hiciese una declaración unilateral de independencia. Lo lógico es que, aunque no lo hiciera, si los mercados hubieran dado credibilidad a que hay posibilidades reales de que ocurra más adelante, hubiera subido los días siguientes. Sin embargo, no ocurrió así. Más bien, sucedió todo lo contrario. El viernes cerró en 447 puntos básicos, 34 puntos menos.

«Esto significa que los mercados no se creen el “procés”», sentencia Felipe López-Gálvez, analista de SelfBank. «El mercado da por hecho que la hipotética independencia no tendría efectos legales, que Cataluña seguirá siendo parte de España y que el asunto quedará aparcado», añade.

En la percepción que los inversores están teniendo de lo que está ocurriendo ha tenido un contundente efecto la fuga de empresas de Cataluña a otras regiones, casi 600 en lo que va de mes, según datos del Colegio de Registradores. «Ha sido un baño de realidad», concluye López-Gálvez.

La rentabilidad de la deuda determina lo que su emisor debe pagar en concepto de intereses a aquellos que le prestan dinero a través de la compra de la misma. Y en el caso de una región como Cataluña, fuertemente endeudada, resultaría crucial para garantizar su viabilidad como un hipotético estado independiente. No lo tendría fácil para sacar adelante sus cuentas ni por lo que tendría que pagar para financiarse ni por lo que debe en este momento. Sólo en los próximos cinco años, la Generalitat debe hacer frente a vencimientos de deuda por valor de 37.000 millones de euros de emisiones de bonos, préstamos y de dinero prestado por el Fondo de Liquidez Autonómica (FLA), según datos de la Vicepresidencia del Gobierno autonómico catalán. El Estado es, de hecho, el principal acreedor de Cataluña.

Sin el dinero aportado por esta herramienta, no podría haber pagado los servicios básicos en los últimos años o, de hacerlo, lo hubiera tenido que hacer a precio de oro. Los mercados llevan cerrados a cal y canto para Cataluña desde hace años. De hecho, agencias de calificación de riesgos como Moody’s dan por descontado que, en caso de independencia, seguirían igual. Y en el hipotético caso de que pudiera abrirlos, sería a un precio prohibitivo. Expertos del Instituto de Estudios Bursátiles (IEB) o de SelfBank calculan que para conseguir financiación a diez años tendría que ofrecer, como mínimo, un interés de entre el 8% y el 10%. Como referencia, baste decir que el bono español a diez años cotizaba el pasado viernes al 1,61% en el mercado secundario, lo que sitúa el diferencial en 286 puntos básicos. Tal interés sería todavía mayor en la primera emisión, pues al carecer de un historial que los inversores pudieran tener como referencia, se vería en la necesidad de ofrecer más para captar liquidez. Tampoco tendría casi inversores a los que recurrir, pues dada su calificación crediticia, en bono basura, los institucionales no comprarían su deuda.

La prima de riesgo no es el único indicador de que la credibilidad que dan los mercados al «procés» es más bien escasa. Después de un mal arranque de mes por la incertidumbre introducida por el referéndum ilegal del pasado 1 de octubre, las gestoras de fondos catalanas han logrado frenar en los últimos días los reembolsos a sus clientes. En los dos últimos días de los que se tienen datos –el viernes 6 y el lunes 9 de octubre– han logrado atraer 98 millones.

✕

Accede a tu cuenta para comentar