Macroeconomía

Miedo al fin de una bolsa en alza

La política monetaria con subidas de los tipos de interés, la creciente corriente inflacionista, la moderación del auge económico o el elevado endeudamiento son razones para creer en ello.

Marzo de 2009, los mercados estadounidenses comienzan un ciclo pujante que, de momento, es el segundo más largo de la historia. Algunos analistas creen que se acerca su fin por la subida de los tipos de interés, la moderación del crecimiento o el aumento de la inflación. La caída contagiaría al resto del mundo.

La remontada de una larga crisis puede ser una gran oportunidad para los inversores. Habitualmente, una recuperación económica, acompañada de una importante inyección financiera como ha ocurrido en los últimos años, conlleva un ciclo alcista en los mercados. Esto quiere decir que el conjunto de los valores crecen con continuidad y hay un volumen de actividad ascendente. Sin embargo, existen motivos para pensar en un cambio de tendencia, generando dudas sobre sus consecuencias en el proceso de normalización económica.

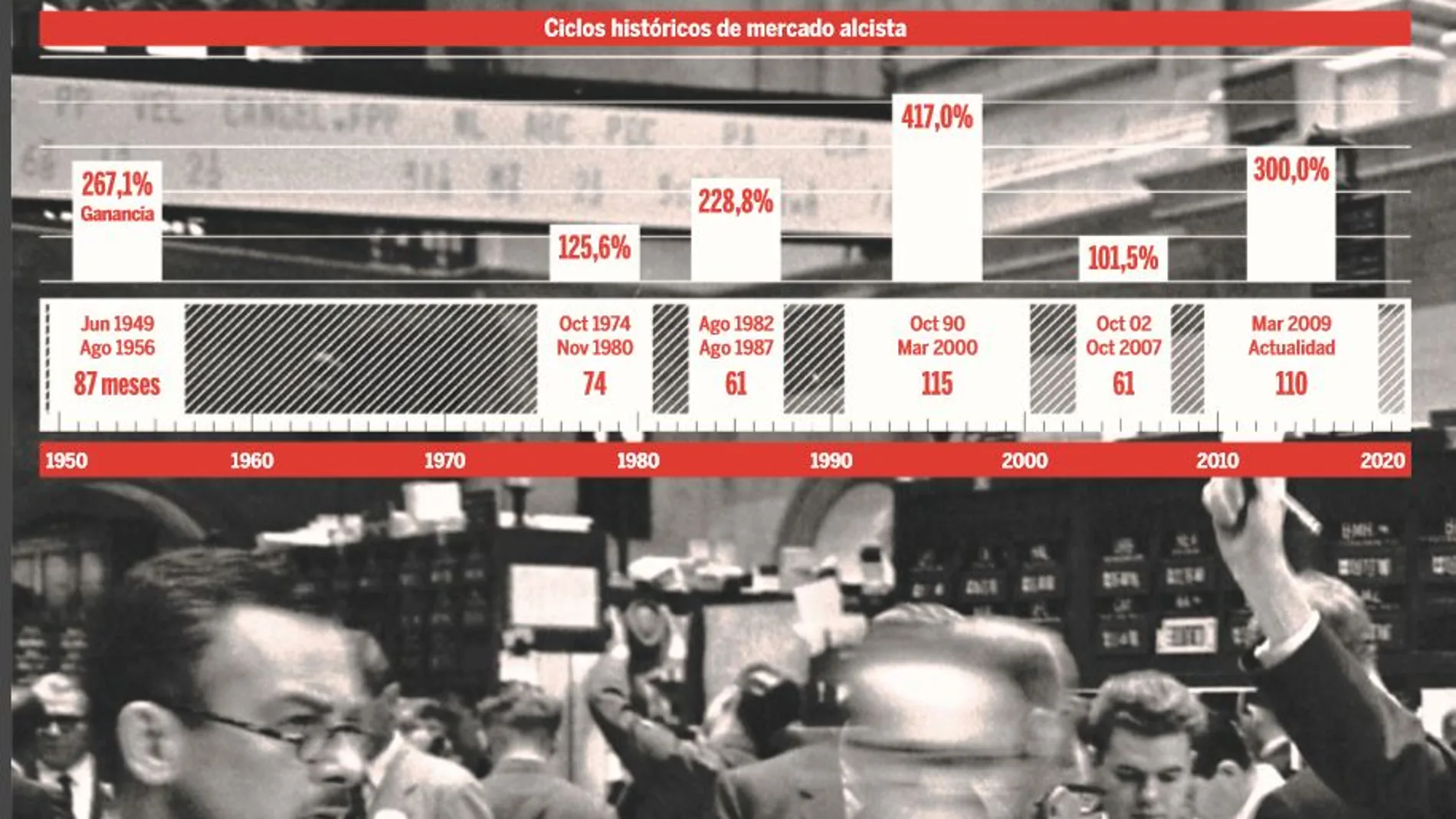

El presente ciclo de mercado alcista está cerca de convertirse en el más largo de la historia. Comenzó en marzo de 2009 y ya ha persistido 110 meses, sólo superado por la etapa transcurrida entre octubre de 1990 y el año 2000, de 115 meses de duración. Eso sí, según LPL Financial Research, en la última década del siglo pasado la rentabilidad obtenida por el principal índice bursátil, el Standard and Poors 500 (S&P 500), fue mayor al 400%, mientras que en el periodo actual sólo se ha revalorizado poco más del 300%.

A pesar de ello, en enero alcanzó su máximo histórico al superar la barrera de los 2.800 puntos. El mismo mes, el Promedio Industrial Dow Jones (DJIA) también registró su máximo histórico al rebasar los 26.000 puntos y, así, sumar un 250% de revalorización. No obstante, a estos topes les siguieron caídas bruscas y, en los últimos seis meses, los dos índices se han estabilizado y no han logrado acercarse de nuevo a sus máximos. Así, sólo el Nasdaq Composite continua con la escalada, al llegar a su cima de cotización el 20 de junio con 2.780 puntos, gracias al impulso de la valorización de las empresas tecnológicas que lo conforman.

Reserva Federal

El comportamiento de los índices en el último semestre, por lo tanto, ha provocado que los analistas discutan sobre un próximo fin del ciclo alcista en los mercados. Argumentos no les faltan. Hace tres semanas y media la Reserva Federal de Estados Unidos (Fed) decidió volver a subir los tipos de interés y situarlos entre el 1,75% y el 2%. Además, ha anunciado dos aumentos más para lo que resta de 2018. De esta manera, el crédito está en plena etapa de encarecimiento y se mantiene mayor cautela a la hora de invertirlo en los mercados.

Otro dictamen de la Fed que afecta a los mercados tuvo su punto de partida en octubre del año pasado. Entonces, la Reserva Federal comenzó a dejar de reinvertir en bonos del Tesoro a su vencimiento con el objetivo de rebajar su balance, que era de 4,5 billones de dólares. Pero el organismo no ha conseguido grandes resultados ya que, de momento, sólo ha logrado reducirlo hasta los 4,3 millones. El problema con el que se encuentra la Fed es la larga duración media de sus activos, que es de 6 años. Por ello, hay dudas sobre que el impacto de esta decisión de la institución dirigida por Jerome Powell sea realmente positiva para el sistema financiero y los mercados.

inflación

Una de las labores encargadas a la Fed, y para lo que ajusta su política monetaria, es mantener un nivel razonable de inflación. El margen en el que debería moverse la misma es el del 2%, y en el mes de mayo no se cumplió con ello, pues la tasa de inflación interanual se disparó al 2,8%. Este tipo de aumentos vienen motivados, según Enrique Quemada, presidente de ONEtoONE Corporate Finance Group porque, actualmente, «Estados Unidos tiene una situación de pleno empleo claramente inflacionista». Para colmo, añade, «la guerra comercial de aranceles iniciada por su presidente, Donald Trump, alimenta la inflación. También los recientes estímulos fiscales son inflacionarios, pero mantendrán con fuerza la economía americana este y el próximo año. Por ello, considero probable una aceleración de la inflación en EE UU». Y para contrarrestarlo cree que en 2019 la Fed sumará más subidas de tipos a las que lleve a cabo en el presente año.

Quemada señala también causas de tinte político como posibles desencadenantes de un cambio de tendencia, como la intensificación de la ya mencionada guerra comercial de EE UU con China y Europa y «la radicalización del populismo en Italia con medidas antiausteridad». Estas situaciones conflictivas y polémicas no contribuyen a la alta actividad de los mercados propias de un mercado alcista porque restan seguridad jurídica a la inversión que, de este modo, están expuestas a más riesgos y no todos están dispuestos a asumirlos.

Las tensiones políticas tienen consecuencias negativas en el curso de la economía en general, cuyo principal indicador es el Producto Interior Bruto (PIB). Como se ha dicho, el mercado alcista es propio de un proceso de recuperación, y hemos estado inmerso en uno de ellos. Pero los datos apoyan a los que creen que las economías han abandonado la etapa expansiva que se estimuló tras la recesión y se están moderando. Draghi ha reconocido que, efectivamente, así sucede. El Fondo Monetario Internacional (FMI) ha previsto que el PIB de la Zona Euro cerrará este año con un crecimiento del 2,4%, y el año que viene será del 2%. En concreto, el PIB de sus cuatro economías más grandes relajarán su aumento.

La de Alemania, del 2,5% al 2%; la de Francia, del 2,1% al 2%; la de Italia, del 1,5% al 1,1%; y la de España, del 2,8% al 2,2%. Igualmente, el de EE UU pasará de un 2,9% este ejercicio a un 2,7% el siguiente.

Endeudamiento

Las altas deudas que concentran estos países, además, acrecienta que la desaceleración se convierta en un problema. La economía mundial, sostiene el FMI, nunca había estado tan endeudada, en el 225% del PIB. Eso a pesar de que determinadas naciones con un peso importante están realizando ajustes dentro de sus planes de estabilidad presupuestaria. Según la entidad presidida por Christine Lagarde, la deuda pública española descenderá al 96,7% a cierre de 2018, o la de Alemania. Sin embargo, la economía que más influye en los mercados, la estadounidense, no está siguiendo la misma dirección.

La de Alemania, del 2,5% al 2%; la de Francia, del 2,1% al 2%; la de Italia, del 1,5% al 1,1%; y la de España, del 2,8% al 2,2%. Igualmente, el de Estados Unidos pasará de un 2,9% este ejercicio a un 2,7% el siguiente.

Las altas deudas que concentran estos países, además, acrecienta que la desaceleración se convierta en un problema. La economía mundial, sostiene el FMI, nunca había estado tan endeudada, en el 225% del PIB. Eso a pesar de que determinadas naciones con un peso importante están realizando ajustes dentro de sus planes de estabilidad presupuestaria. Según la entidad presidida por Christine Lagarde, la deuda pública española descenderá al 96,7% a cierre de 2018, o la de Alemania. Sin embargo, la economía que más influye en los mercados, la estadounidense, no está siguiendo la misma dirección.

Las políticas de gasto y de rebajas de impuestos de Donald Trump se trasladarán a un aumento de la deuda pública hasta el 78% del PIB en este año, apunta la Oficina Presupuestaria del Congreso de Estados Unidos (CBO). El FMI ha advertido que esta dinámica es «insostenible», pero la CBO incluso estima que la deuda seguirá incrementándose en las próximas tres décadas hasta el 152% del Producto Interior Bruto.

Volatilidad

La incertidumbre que generan todas estas circunstancias se refleja, con mayor exactitud, en los índices de volatilidad. Éstos se han mantenido, en los primeros seis meses de 2018, en niveles que doblegan a los registrados el segundo semestre de 2017. De hecho, a día de hoy el Vix está cercano a los 18 puntos, cuando hace un año se situaba en el entorno de los 10, y el Vdax que anda rondando los 20 mientras un año antes ascendía levemente de los 10.

Los inversores pueden obtener mejores rendimientos en situaciones de repunte de volatilidad pero, por otro lado, el Banco Central Europeo ha advertido, en su Revisión de Estabilidad financiera de los riesgos que puede producir un alza excesiva. La entidad dirigida por Mario Draghi estima que un aumento repentino de la volatilidad podría provocar un giro en la tendencia del mercado.

Un mercado al que se debe atender particularmente, es el de los bonos. Éste lleva más de tres décadas al alza. Y en los últimos años, ha estado impulsado por los estímulos financieros promovidos por los bancos centrales. Pero con la retirada de los mismos, los analistas han atisbado en este mercado otro fin de ciclo. La noticia es mala para la deuda soberana de las naciones. Pero el peligro realmente está en los bonos emitidos desde el sector privado, explica Enrique Quemada: «El 37% de los bonos corporativos son hoy bonos basura y, del resto de bonos emitidos por empresas, el 50% está a sólo un escalón por encima del bono basura. Esto se va a acabar, cuando suba la inflación. Eso desencadenará ventas de los fondos de pensiones y compañías de seguros. Bastantes empresas quebrarán y provocará fuertes caídas den los mercados».

Que las bolsas tomen un rumbo distinto al alcista, no obstante, no significa que el nuevo camino sea bajista. Esta circunstancia se daría, manifiesta Quemada, «por una reacción contractiva en política monetaria para frenar la inflación, dado el alto apalancamiento de las empresas, especialmente en Estados Unidos y los elevados múltiplos a los que allí cotizan los índices». Por lo tanto, si siguen subiendo la inflación y, consecuentemente, los tipos de interés, Quemada prevé que el mercado alcista acabará después de casi una década. Ya veremos si aguanta el semestre que le falta para ser el ciclo de mercado alcista más caro de la historia.

Contagio a España

La etapa de crecimiento, de igual forma, también se ha trasladado a nuestro país. El valor del operador de los mercados de valores y sistemas financieros nacionales, Bolsas y Mercados Españoles, que desde marzo de 2009 ha ascendido más de un 350% hasta rondar los 28 puntos. Esta empresa, además, elabora el índice bursátil de referencia Ibex 35, que no ha alcanzado niveles tan bajos como el de hace 9 años, expecto en 2012, durante los peores momentos de la economía española, cayendo a los 6.000 puntos. Ahora tiene como objetivo superar la barrera de los 10.000. No obstante, el valor de la bolsa española aún es barato, mientras que la de EE UU, al contrario, está cara, sostiene Enrique Quemada, presidente de ONEtoONE Corporate Group. Lo cual no evitaría un efecto rebote. «Si cae la norteamericana, la española se contagiará», añade.

✕

Accede a tu cuenta para comentar