Economía

El ladrillo, más fuerte que el Covid

Sin duda el coronavirus ha supuesto un fuerte parón en ventas y planes inmobiliarios. Sin embargo, el sector ha respondido con mayor vigor que tras la crisis de 2008

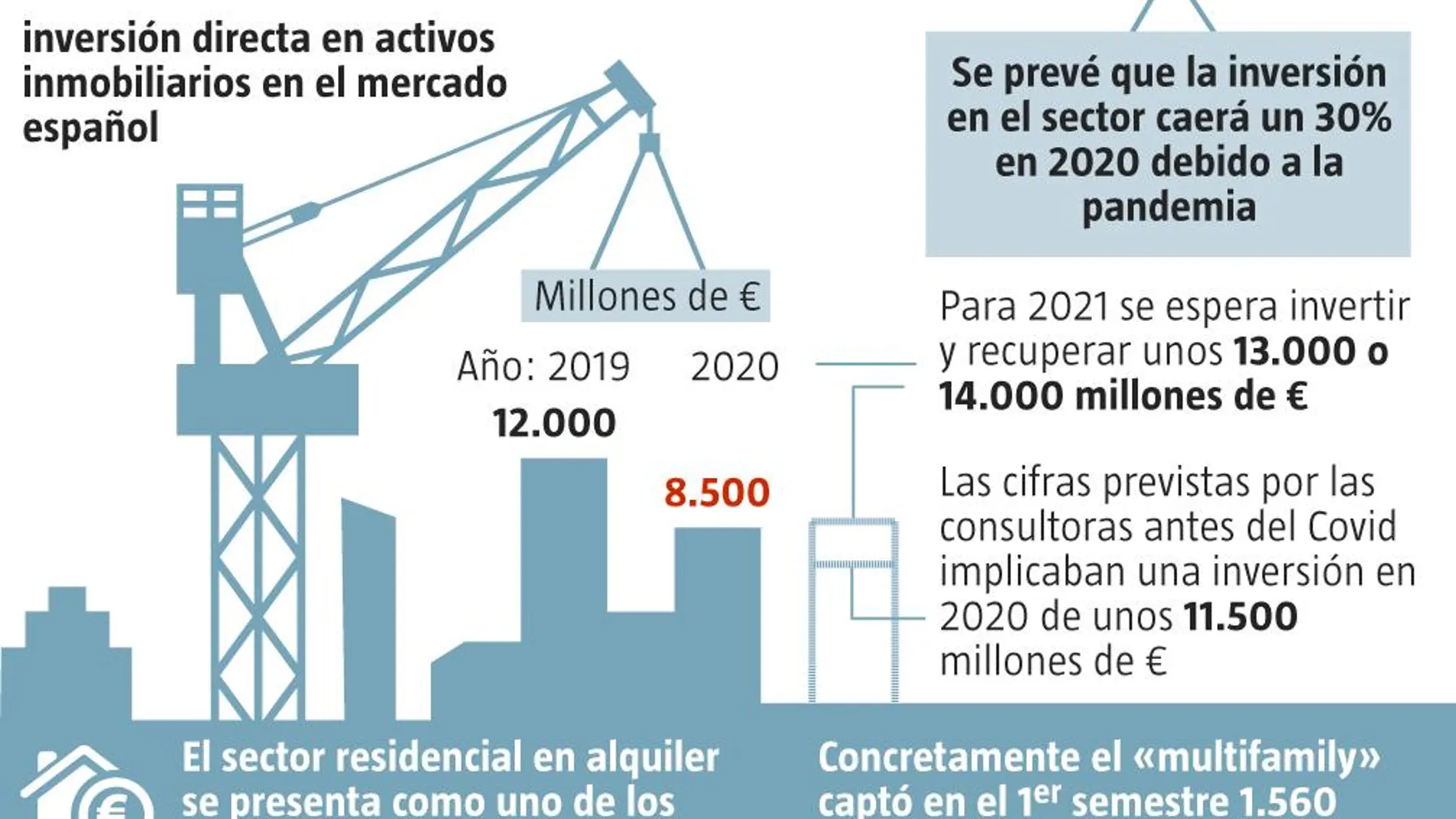

El coronavirus no es peor que una guerra. Su mortalidad, su capacidad de destrucción económica no es comparable a los estragos que puede –y han causado– las guerras. De ahí que muchos analistas y expertos económicos tengan ya puesta su vista en las oportunidades de la era postcovid. Que pronto, muy pronto, estarán aquí. De hecho, el sector inmobiliario ya está haciendo números. Después de lamer sus heridas, que son muchas: se prevé que la inversión en el sector caerá un 30% en 2020 debido a la pandemia, aunque ya se apunta a que 2021 será un año de recuperación con niveles de transacciones similares a los de antes de la crisis sanitaria. Es cierto que todo ha salido mal bajo el influjo del Covid, que la inversión directa en activos inmobiliarios en el mercado español este año será de alrededor de 8.500 millones de euros, por debajo de los 12.000 millones captados en 2019 y de los niveles alcanzados en los últimos cinco años. Sin embargo, manejamos para 2021 unos volúmenes de inversión y una recuperación importante con unos 13.000 o 14.000 millones de euros que compensaría, en parte, la caída anterior. Así, la financiación inmobiliaria será más selectiva con unas condiciones «más agresivas». Los productos a más riesgos o especulativos van a tener más dificultad de acceder al mercado de financiación tradicional. Pero bueno, esto forma parte de algo tan antiguo, de aquella «vieja normalidad», como es el riesgo. El sector logístico ya ha comenzado a dejar sentir su latido. Tras él vendrá el residencial. Es cuestión de tiempo. Otra cosa es cómo se comporte el mercado de los bajos comerciales en un escenario de cierto movimiento en las calles pero en el que aún no exista una vacuna eficaz. Las tiendas físicas pagarán este tributo adicional. Y una recién llegada: la vivienda en alquiler. Entre 2005 y 2018 el porcentaje del parque residencial en alquiler en España ha crecido un 43% hasta los 4,4 millones de unidades. Hasta 2024, se prevé que crezca otro 14% hasta representar más del 26% de todo el parque de vivienda nacional. Lo dicho, el ladrillo gana al bicho.

✕

Accede a tu cuenta para comentar