Empresas

El agua se convierte en el «oro azul»

Muchos expertos aseguran que se trata de la commodity que más se revalorizará en el futuro, ya que su oferta es limitada y su demanda únicamente puede aumentar

Muchos expertos aseguran que se trata de la commodity que más se revalorizará en el futuro, ya que su oferta es limitada y su demanda únicamente puede aumentar

Los quilates que, poco a poco, pierde el «oro negro» los va ganando el «oro azul». O lo que es lo mismo, el agua. No sólo es que se trate de un elemento esencial para la vida, sino que su falta en muchos países avanzados o la escasez que sufrirán los países desarrollados a medida que la presión demográfica aumente obligarán a realizar importantes inversiones en infraestructuras, mejora de la gestión y reutilización, así como en la desalinización.

Además, a diferencia de lo que ocurre con el petróleo, la escasez y el aumento de la demanda de agua se complementan, convirtiéndola en un bien de importancia creciente. La oferta es limitada y su demanda únicamente puede aumentar. De ahí, el atractivo de invertir en esta industria. Es más, son muchos los expertos que aseguran que el agua es la commodity que más se revalorizará en el futuro.

Más allá de que actualmente sólo un 0,25% del agua del planeta sea utilizable y de que para 2025 la población mundial pueda multiplicarse por cuatro; el consumo de agua se multiplicará por ocho. De forma paralela, su seguridad se ha convertido en un asunto estratégico mundial.

El agua es vital para la creación de riqueza. Y no resulta reemplazable, por lo que «este tema se origina en la intersección de varias megatendencias, como crecimiento, urbanización y sostenibilidad». Rengifo recuerda que su consumo se ha multiplicado por tres en 50 años, que hay exceso de demanda y que la ONU ha propuesto para 2030 un acceso universal, equitativo y asequible, para el que se requieren mayores inversiones en suministro y tecnologías de tratamiento, reciclado y control de polución. De hecho, «la inversión necesaria en infraestructuras superará los 100.000 millones anuales a lo largo de los próximos 25 años». Y Rengifo sostiene que las administraciones públicas no pueden reducir estos desequilibrios, por lo que cada vez más gobiernos y reguladores facilitarán la participación del sector privado.

En los países desarrollados, el 30% de la gestión y de los servicios relacionados con el agua ya se proporciona conjuntamente con empresas privadas. Y en emergentes, del 12 al 15%. «Para 2050, hasta el 40% de la gestión del agua global puede incluir al sector privado. Se trata de industrias que pueden crecer entre el 4% y el 6% anualmente y llegar a suponer un billón de dólares en 2025», puntualiza.

El «quid» de la cuestión es que haya acceso al consumo de agua en la cantidad y calidad requeridas. Y en esa cadena de valor hay numerosos servicios que ofrecer. «Es un universo de 580.000 millones de dólares en ventas, de las que el 15% está representado por empresas cotizadas», aclara el director general de Pictet AM en España.

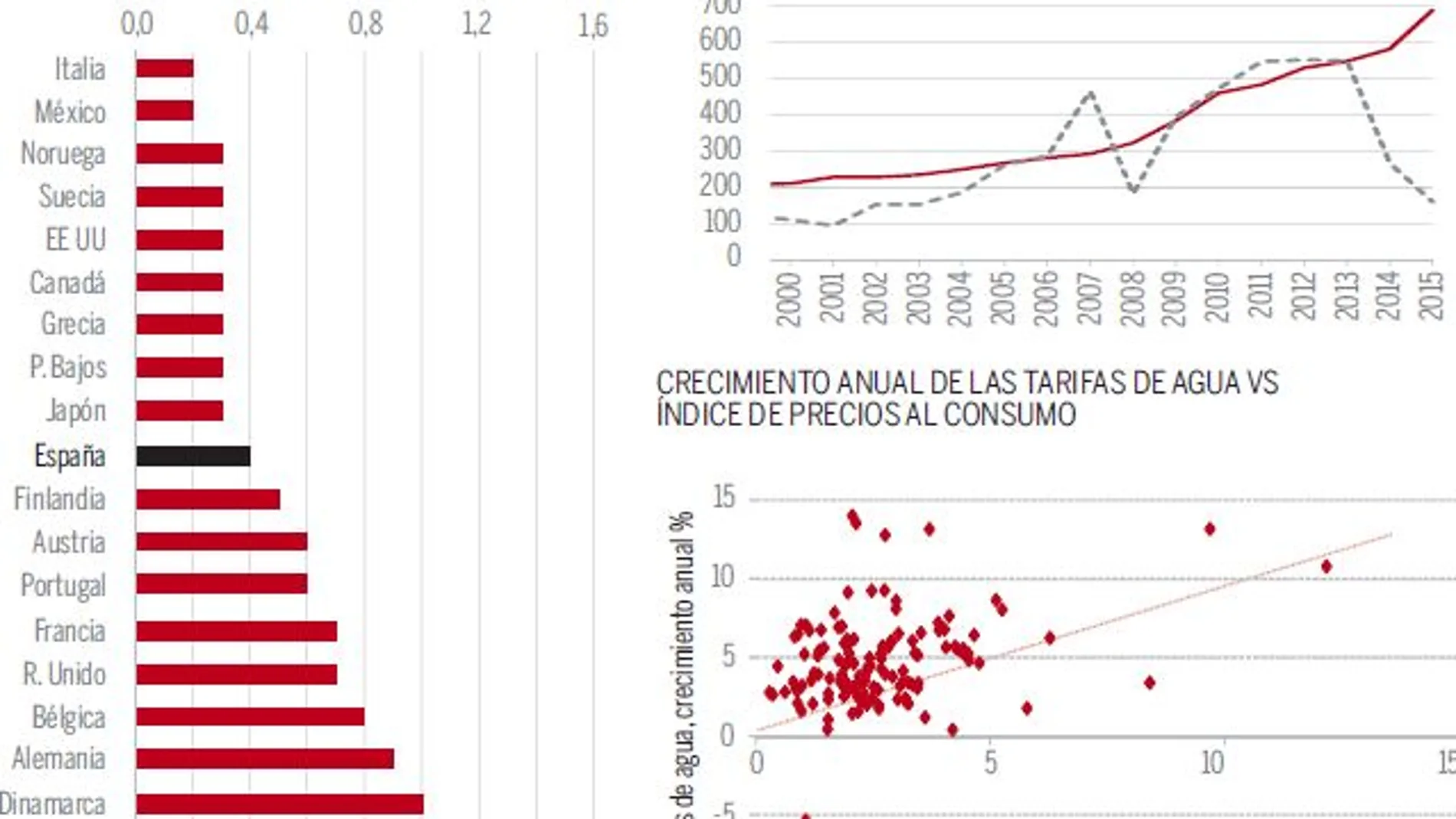

Las tarifas del agua tienden a aumentar de manera constante al 6% anual, con mucha menor volatilidad que las del petróleo. Rengifo recuerda que en los últimos 40 años el encarecimiento de las tarifas del agua ha sido similar al de las del petróleo, pero con una volatilidad anual del 4%, frente al 40% que ha registrado la del crudo. Sin embargo, Gabriel Colominas, miembro del equipo de Panda Agriculture & Water Fund, remarca que no hay un precio real del agua, por lo que no puede compararse con el del petróleo. En cualquier caso, piensa que «las continuas y futuras mejoras del uso del agua no repercutirán en su precio».

Frente a la inflación

Marc Olivier, especialista de Pictet AM, explica que los activos reales, tras un largo periodo de tipos de interés bajos e incluso negativos, resultan atractivos como protección ante las perspectivas de inflación. «Pero muchos inversores no tienen acceso a inversiones de capital privado. Para ellos la liquidez es crítica, de manera que pueden invertir en activos reales mediante empresas cotizadas con poder de imposición de precios y flujos de caja sostenibles, liquidez diaria, diversificación geográfica y transparencia. Es el caso de las industrias del agua», agrega.

Ahora bien, admite que uno de los problemas es que el precio del agua apenas cubre el coste de las operaciones y del mantenimiento. Como el 70% se utiliza en agricultura, generalmente se subvenciona. Y es que el precio es tan bajo que anima a usar más agua de la necesaria, dejando pocos ingresos para invertir en la infraestructura.

En EE UU, por ejemplo, la inversión e ingresos de las empresas relacionadas con los negocios regulados del agua crece al 6% anual, con una alta correlación entre la rentabilidad de sus recursos propios aceptada por los reguladores y los tipos de interés a corto plazo de la Reserva Federal. Así, destaca que «en un entorno de aumento de los tipos de interés estas empresas se pueden comportar mejor. Sobre todo, teniendo en cuenta que las necesidades de inversión son más grandes que nunca».

Colominas ve potencial de rentabilidad en todas aquellas compañías dedicadas a la construcción, mantenimiento y gestión de infraestructuras, áreas donde se encontraría el mayor paralelismo con la industria petrolífera.

Lejos de que las inversiones en agua y petróleo sean difícilmente comparables, el margen de mejora en la gestión del agua es inimaginable, ya que sólo se recicla el 3% de la que se usa en todo el planeta. Y eso abre un enorme espacio para la innovación, que puede llevarse a cabo desde el sector privado y que ofrecerá rentabilidades sustanciales a los investigadores e inversores que lideren este proceso de mejora. «La desalinización y reutilización son, sin duda, las grandes tendencias del sector del agua», opina Colominas.

Inversiones diferentes

Las inversiones en agua y petróleo resultan completamente diferentes, pese a que la importancia de las infraestructuras es crucial en ambas.

Colominas detalla que, como el agua es un bien público y regulado en más del 95% de los países, en la mayor parte del mundo su propiedad y gestión son de titularidad pública. Por lo tanto, «no hay una cotización, ni un mercado donde se fijen sus precios. En el caso del petróleo la oferta y demanda son mucho más libres. Sólo en algunos países anglosajones existe un mercado regulado de derechos de agua».

El miembro del equipo de Panda Agriculture & Water Fund sostiene que nadie invierte directamente en agua, ya que la mayoría de las infraestructuras –presas, pantanos, embalses, canalizaciones, acueductos, plantas desalinizadoras...– son de propiedad pública, por lo que casi nunca se enfocan desde un punto de vista de rentabilidad, sino de necesidad social.

✕

Accede a tu cuenta para comentar