Grecia

El crédito al consumo crece por cuarto mes consecutivo

La economía española cerró la recesión en el tercer trimestre de este año cuando el Producto Interior Bruto creció un 0,1%, tras nueve trimestres consecutivos en negativo. Es la consecuencia lógica del buen momento por el que pasa el sector exterior y de una tímida mejoría de la demanda interna, traducida en un aumento del 0,4% en el consumo de los hogares, según confirmó recientemente el Instituto Nacional de Estadística.

Los grandes datos macroeconómicos empiezan a sonreír, pero hay una duda que aún no se ha despejado: ¿cuándo comenzará a fluir el crédito a familias y empresas? Los banqueros acostumbran a decir que hay un cierto desfase entre el inicio de una recuperación económica y el aumento de la concesión de créditos.

El consejero delegado de BBVA, Ángel Cano, cree que habrá que esperar al menos hasta la segunda mitad del próximo año, porque la economía española tiene aún un endeudamiento muy elevado. José Sevilla, director general de Presidencia de Bankia, también sitúa en 2014 la recuperación del crédito, una tendencia que irá de menos a más en el transcurso del ejercicio. Recientemente, el presidente de Banco Popular, Ángel Ron, vaticinó que el sector financiero necesitará «pronto» abrir el grifo de la financiación si quiere mejorar las cuentas de resultados, tras dar por concluido el actual proceso de reforma. El pasado miércoles, Pablo Isla, consejero delegado de Inditex, aseguró que hay señales claras de una recuperación del consumo.

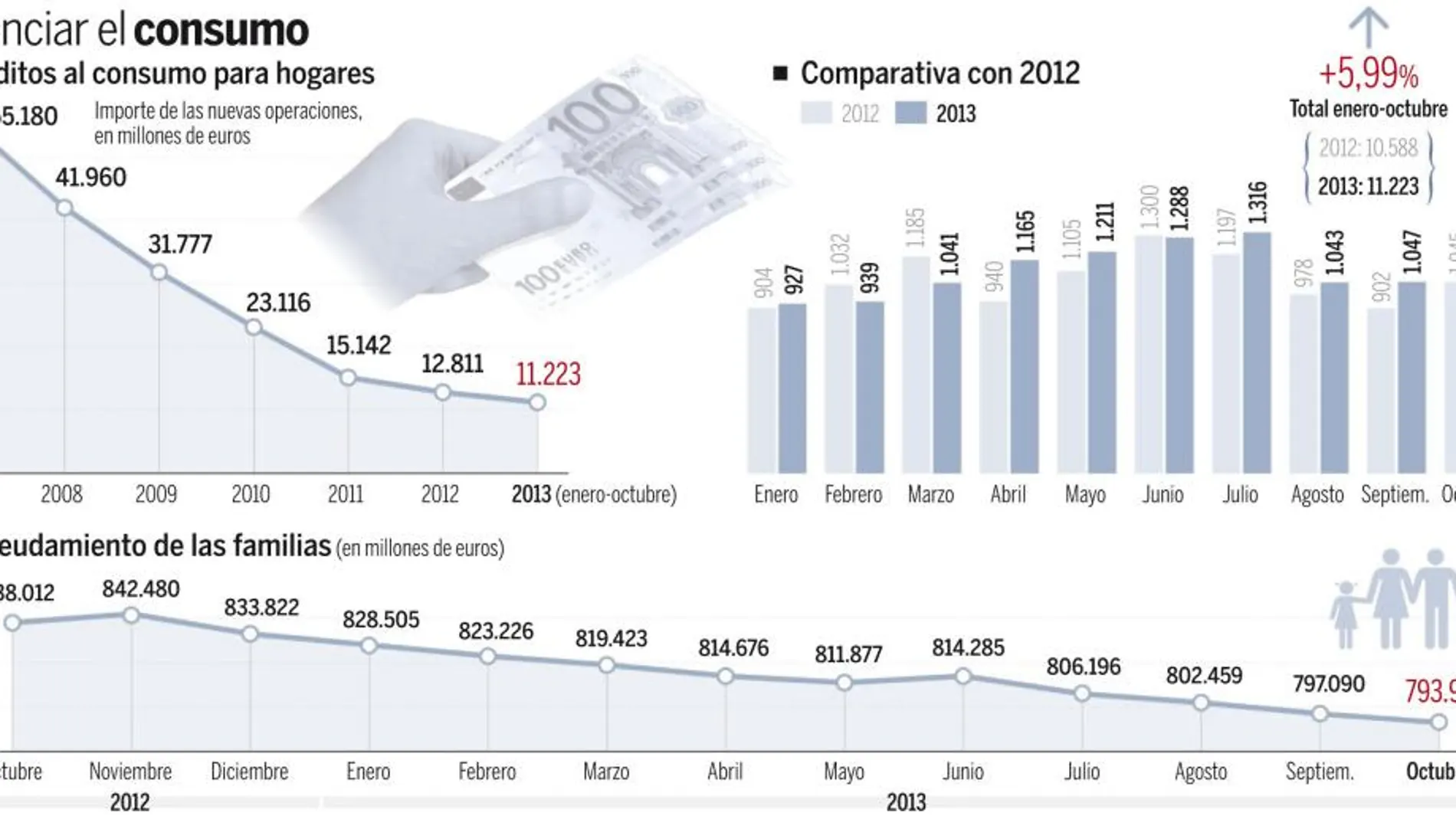

No le falta razón. Con los datos del mes de octubre, los últimos que obran en poder del Banco de España, son ya cuatro los meses en los que de forma consecutiva las entidades financieras han concedido más crédito nuevo que en el mismo mes del año anterior. En concreto, en octubre, el importe de las nuevas operaciones ascendió a 1.246 millones, un 19,2% más que en octubre de 2012.

En los diez primeros meses del año, las entidades de crédito han firmado nuevos créditos para la financiación de la compra de automóviles, televisores de alta gama, electrodomésticos, ordenadores, etc., por un total de 11.223 millones de euros, un 5,99% más que en el mismo periodo del año anterior (10.588). Con octubre son ya siete los meses en los que la financiación ha sido mayor que en el año 2012. Sólo en febrero, marzo y junio las cifras fueron inferiores a las del mismo mes de 2012.

Paso a paso, pero firme

Las cifras están muy lejos de las nuevas operaciones que se firmaban en los años previos a la crisis. En 2007, bancos y cajas de ahorros concedieron 55.180 millones en nuevos créditos para financiar el consumo de las familias. Un año después, el montante se redujo a 41.960 millones, una cifra que hoy en día parece asombrosa. En 2012, el peor año de los últimos, la concesión de nuevos créditos se desplomó hasta los 12.811 millones. El pasado año ha sido, sin ningún género de dudas, el más difícil para el país y para su sector financiero. El 24 de julio, la prima de riesgo llegó a su máximo y marcó una diferencia de 640 puntos básicos con el bono alemán, disparando las alarmas sobre un rescate de la económica española, al estilo del llevado a cabo en Grecia, Irlanda y Portugal.

Es cierto que se parte de unas cifras mínimas, pero también que las variaciones interanuales van en aumento mes tras mes. En agosto, el incremento fue del 6,65% en septiembre, del 16,07%, y en octubre, del 19,23%. Las previsiones para los últimos meses son buenas, sobre la base de la mejora de los índices de confianza del consumidor.

La deuda de las familias cayó un 5,2% en el mes de octubre, hasta situarse en 793.940 millones de euros, frente a los 838.012 millones registrados un año antes, con lo que el endeudamiento de los hogares se sitúa en el nivel más bajo desde febrero de 2007, según datos del Banco de España dados a conocer esta misma semana. En relación con el mes anterior, el saldo deudor de las familias se redujo en octubre en 3.150 millones, lo que supone un descenso del 0,4%.

La mayor parte de esta deuda corresponde a préstamos hipotecarios. Según el instituto emisor, los españoles deben a bancos y cajas por sus viviendas 614.862 millones de euros, el 77,44% del total de la deuda financiera. El saldo vivo de los créditos al consumo asciende a 176.021 millones, un 7,23% inferior al de hace un año. Lo que no termina de despegar es el crédito para la compra de una vivienda, que en 2008 llegó a alcanzar los 87.093 millones de euros y que en el pasado ejercicio se quedó en apenas 32.276 millones, casi una tercera parte.

Parón en la vivienda

En 2013 la situación es muy similar. La situación del sector inmobiliario y el alto endeudamiento de las familias impiden una mejoría de las cifras. En octubre se han concedido nuevos préstamos hipotecarios por importe de 1.907 millones, lo que supone un descenso del 20,44%. El problema es que llueve sobre mojado. En septiembre, la caída fue del 18,5%, y en agosto, del 23,74%. La eliminación de la desgravación fiscal por la compra de viviendas ha repercutido de manera muy negativa en la dinámica del sector, que no termina de levantar cabeza desde el estallido de la burbuja financiera.

✕

Accede a tu cuenta para comentar