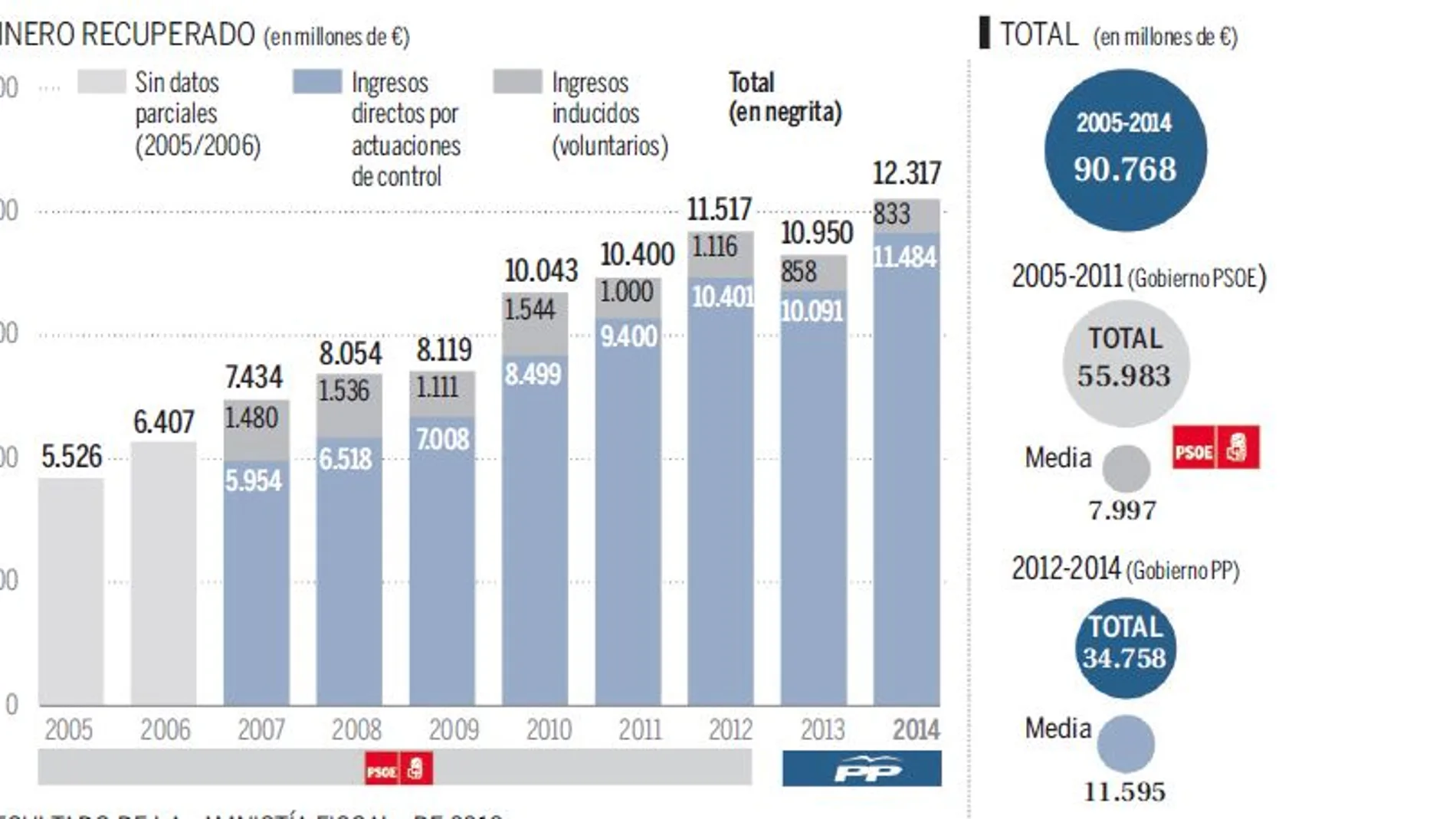

Amnistía fiscal

La regularización de Montoro aflora 30.000 millones más que la del PSOE

El proceso de 2012 recauda 1.200 millones frente a los 148 logrados en 1991. La del PP ha obligado a los beneficiarios a identificarse

Rodrigo Rato ha vuelto a poner de actualidad la regularización extraordinaria fiscal aprobada por el Gobierno en 2012. El ex director gerente del Fondo Monetario Internacional (FMI) y ex vicepresidente del Gobierno con José María Aznar fue uno de los 31.529 españoles que se acogieron a la medida para regularizar el patrimonio que mantenía oculto al fisco a través de una declaración tributaria especial (DTE). Después, se acogió al conocido como modelo 720, creado en 2013 para aflorar patrimonio en el extranjero. Del cruce de datos de ambos modelos surgió la información del presunto desfase fiscal de Rato, que ya figuraba entre los 715 casos que la Agencia Tributaria envió al Servicio de Prevención del Blanqueo (Sepblac) con indicios de blanqueo de capitales.

La investigación ha caldeado los ánimos de la oposición, que ya se había mostrado muy crítica con el proceso por considerarlo una amnistía fiscal encubierta dirigida a las élites españolas más pudientes con dinero oculto en paraísos fiscales. La de 2012, sin embargo, no es la primera regularización de este tipo que se hace en España, sino la cuarta. Además, con las cifras en la mano, ha sido la más efectiva de todas ellas.

Según los datos aportados por la Agencia Tributaria, los contribuyentes que se acogieron a esta medida extraordinaria permitieron aflorar 40.000 millones de euros y dejaron en las arcas del Estado 1.200 millones, dado que estas rentas tuvieron que tributar con un gravamen del 10%, si bien la tributación efectiva final fue del 3%. Los ingresos, aunque bienvenidos por el Ministerio de Hacienda, no eran el objetivo fundamental de la medida. Según ha explicado Cristóbal Montoro, la meta era destapar parte de la economía sumergida para ampliar las bases tributarias y poder así incrementar la recaudación en el futuro. La anterior regularización, la impulsada por el Gobierno socialista de Felipe González en 1991, tuvo resultados más modestos a pesar de ser la segunda de las cuatro acometidas por su relevancia. Según informó el entonces ministro de Economía y Hacienda, Carlos Solchaga, en seis meses afloraron 1,75 billones de pesetas –10.500 millones de euros– y los ingresos apenas alcanzaron los 148 millones de euros. Este último dato supone que la tributación efectiva fue inferior al 3% del proceso de 2012.

Resultados al margen, el Ejecutivo de Mariano Rajoy cree también que, pese a las quejas de los socialistas y la oposición, las condiciones en que Solchaga hizo el proceso fueron además bastante más oscuras que las del proceso de 2012. Hasta 1991, tanto el Tesoro Público como las diputaciones forales tenían unos pagarés conocidos por ser refugio de dinero negro y por gozar de gran opacidad. Para aflorar ese dinero, se crearon unos nuevos títulos de deuda pública con un régimen fiscal que se caracterizaba por la no sujeción al Impuesto de Patrimonio. Los rendimientos tampoco estaban sujetos al Impuesto de Sociedades ni al IRPF. Además, ahora que el Partido Socialista exige que se haga pública la lista de los ciudadanos acogidos a la regularización, lo que los socialistas decidieron entonces fue que los datos relativos a la identidad de sus titulares serían confidenciales hasta la fecha de amortización de los nuevos títulos, 6 años después. Es decir, uno después de prescribir la deuda tributaria.

El plan de Solchaga también permitía la realización de declaraciones complementarias de ingresos por cualquier concepto tributario devengado con anterioridad al 1 de enero de 1990, con exclusión de las sanciones e intereses de demora exigibles.

Junto a la regularización, se modificó la Ley General Tributaria estableciendo una regulación más dura para las declaraciones extemporáneas, lo que incentivaba aún más realizar la declaración antes de finales de 1991. Para este tipo de regularizaciones voluntarias, se incrementó del 10% al 50% el recargo único que debe abonarse a la presentación de la misma. El recargo sería del 10% si el ingreso se efectuaba en los tres primeros meses.

En la declaración tributaria especial aprobada por el Ejecutivo del Partido Popular se requiere la identificación del titular de los bienes y derechos. Con ello, se logra la tributación efectiva en ejercicios futuros de los rendimientos y variaciones patrimoniales asociados a los mismos al introducirlos en el circuito legal.

No a los delitos

El Ejecutivo, frente a las críticas socialistas, también ha recordado que la DTE no es ningún coladero de fondos sucios. Las rentas, asegura, no pueden tener un origen ilícito ni estar afectadas con anterioridad a un procedimiento iniciado en vía administrativa o penal. Además, la presentación de la DTE no limpia ni borra delitos.

Para redoblar la lucha contra el fraude, el Gobierno aprobó en paralelo a la regularización en 2012 un plan que considera el más ambicioso de cuantos se han puesto en marcha. Entre sus medidas se incluyen la limitación del pago en efectivo a 2.500 euros en operaciones en las que esté presente al menos un empresario o profesional, una reforma del Código Penal para elevar a seis años la pena máxima de cárcel por delito fiscal y duplicar hasta diez el plazo máximo de prescripción de este tipo de delitos y la intensificación del intercambio de información con jurisdicciones con las que no había acuerdos.

Aunque tanto la regularización de 2012 como la de 1991 tenían por objetivo aflorar dinero oculto, la reacción política del PSOE e IU ha sido muy diferente en ambas ocasiones. En 1992, en sede parlamentaria, representantes de ambas formaciones realizaron una encendida defensa del proceso impulsado por Solchaga pese a que permitía sacar a la luz dinero negro a través de declaraciones extemporáneas e incluso canjeándolo por deuda pública con garantía de opacidad. Ahora, sin embargo, las críticas contra el plan de Montoro se suceden pese a que el objetivo del Gobierno es reintroducir capitales en el circuito legal y asegurándose ingresos tributarios derivados de esos bienes aflorados en el futuro.

España no es el único país que ha realizado regularizaciones de este tipo. Se trata de una medida que la propia OCDE recomienda en situaciones extraordinarias en las que hay una necesidad urgente de estabilizar las finanzas públicas por el vaciamiento de las bases imponibles tributarias. Países como Italia, Portugal, Grecia, Alemania, Reino Unido o Estados Unidos se han visto también obligadas a tomar medidas de este tipo ante situaciones como la provocada por la reciente crisis económica.

✕

Accede a tu cuenta para comentar