Mercado hipotecario

El IVA no es el problema sino la falta de crédito

En otra maniobra a la desesperada, el Gobierno ha recortado el IVA para vivienda nueva del 8% al 4% con el fin de estimular las ventas. Con un stock de casi 700.000 viviendas nuevas vacías, el objetivo de la maniobra del Ejecutivo es claro: que el estímulo ayude a la banca a colocar las entre 300.000 y 400.000 unidades de ese excedente que se calcula tiene en su balance.

De ese modo, podría liberar los fondos que tiene retenidos en provisiones para cubrir las posibles pérdidas por esas viviendas y destinarlos al crédito. Entiende el Gobierno, como explicó Elena Salgado, que un ahorro en mano de 8.000 euros para una vivienda que cueste 200.000 debe ser lo suficientemente estimulante como para empujar a muchos a comprar.

Confundir el deseo que tienen muchos ciudadanos de adquirir una vivienda con su capacidad real de hacerlo es quizá un error en el que ha incurrido el Gobierno al articular la medida. Si los españoles no compran en este momento casas no es porque no deseen hacerlo, sino porque el crédito no fluye. Y sin un préstamo, muy pocos, por no decir casi nadie en España, pueden aspirar a comprar una casa.

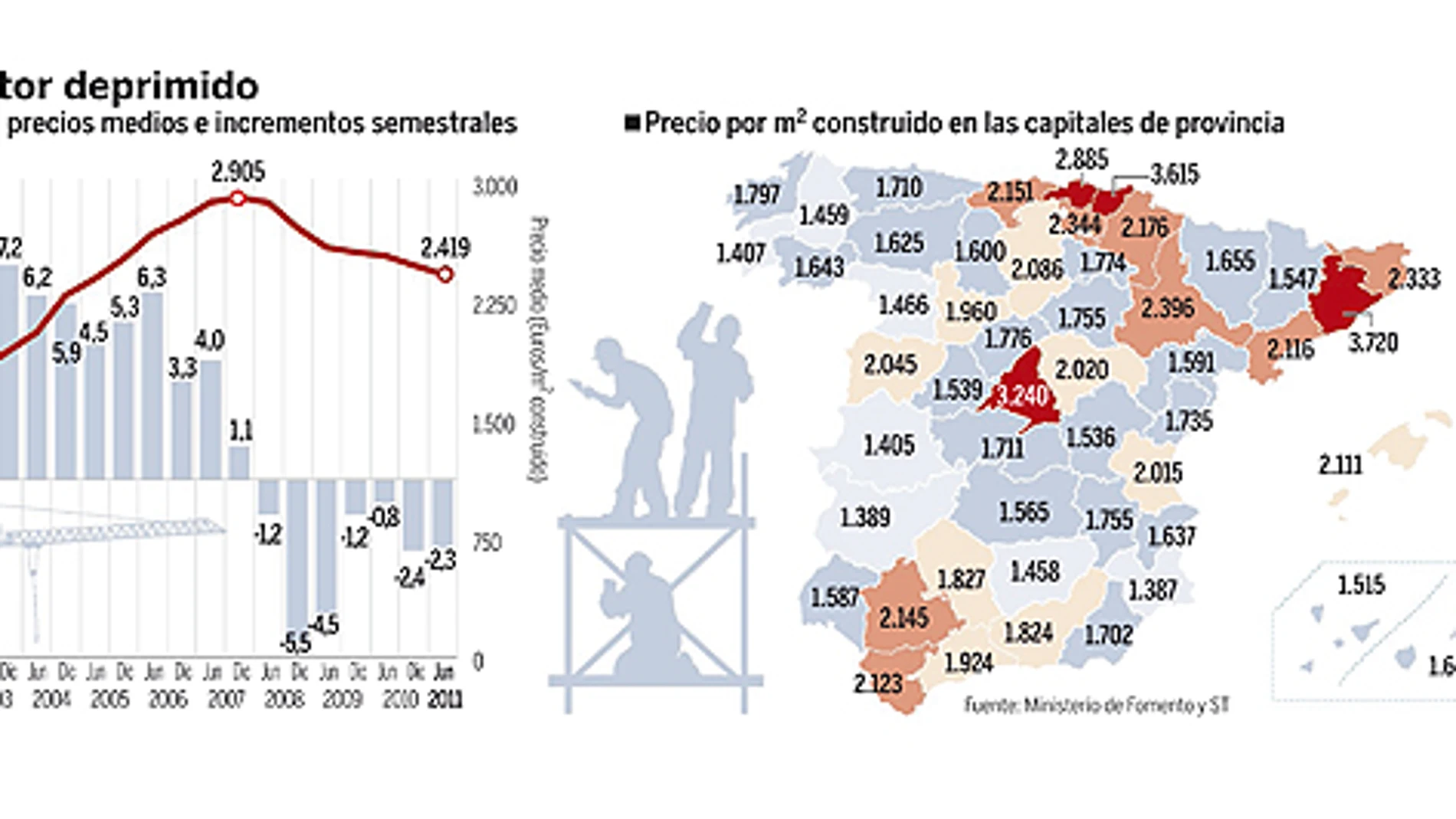

Los datos al respecto son demoledores. En el momento más alto del actual ciclo económico, en la primera mitad de 2007, los créditos otorgados para la financiación de viviendas ascendieron a 78.601 millones de euros, según los datos del Banco de España. Cuatro años y una Gran Recesión después, la cantidad ha caído en picado, hasta los 18.552 millones de euros, un 76% menos. Las hipotecas concedidas por los bancos y cajas de ahorros han caído en paralelo. En enero de 2007, se firmaron 126.266, según los datos publicados por el INE. El pasado mes de mayo, apenas llegaron a las 37.619, un 70,2% menos.

En cuanto a la cantidad media concedida en cada préstamo, si en agosto de 2007 ascendió a 152.333 euros, hace un par de meses apenas si llegó a los 110.032 euros, un 30 por ciento menos.

La sequía en el crédito no obedece a un solo problema, sino a un cúmulo de circunstancias adversas que tienen como raíz común la recesión. Para empezar, resulta poco menos que utópico que alguno de los casi cinco millones de parados que hay en España se plantee pedir un préstamo para adquirir una vivienda. No es extraño que varios directivos de algunas entidades aseguren que no habían visto un nivel de demanda de crédito tan bajo desde hace muchos años.

Los que se aventuran a cruzar el umbral de una sucursal bancaria tampoco encuentran un panorama alentador. Si consiguen financiación es a unos intereses muy superiores a los de antes de la crisis. Algo por otra parte normal. Debido a las tensiones y a la falta de liquidez en los mercados provocada por la crisis, a los bancos y cajas también les resulta más caro financiarse, por lo que acaban trasladando estos sobrecostes a los clientes.

Más requisitos

Además, tampoco están dispuestos a arriesgarse con el perfil de aquellos a los que prestan. Con la tasa de morosidad en el 6,41%, el máximo desde mayo de 1995, las entidades han endurecido las garantías que piden para conceder préstamos intentando reducir al mínimo el riesgo de impago.

Con una coyuntura como ésta, a los expertos no les cabe duda de que, más que rebajas del IVA o maniobras similares, lo que debe hacer el Ejecutivo es reactivar la economía.

Medida temporal

La reducción del IVA al 4% para la adquisición de vivienda nueva, que entró en vigor ayer, es una medida temporal que sólo durará hasta el 31 de diciembre. El Gobierno espera que sea suficiente para estimular la venta de viviendas y ayudar a drenar el stock que frena la construcción de nuevas promociones.

✕

Accede a tu cuenta para comentar