Finanzas

La crisis dispara la demanda de hipotecas para completar la pensión

Entre el paquete de medidas que el Gobierno aprobó en mayo de 2010 para reducir el abultado déficit del Estado se incluyó la congelación de las pensiones, excepto las mínimas y las no contributivas. Otro duro golpe para los 5,2 millones de jubilados teniendo en cuenta que sus retribuciones son un 40% inferiores a la media europea, según Gestha.

Para los que no tienen una vivienda en propiedad, ajustar los gastos es casi la única solución para llegar a fin de mes. Para los dueños de una casa, existe otra opción para incrementar sus ingresos: la hipoteca inversa, un préstamo para mayores de 65 años por el cual una entidad financiera paga una renta mensual a una persona mayor –que no tributa a Hacienda– a cambio de que utilice su vivienda como garantía. La renta a percibir se determina en función del valor de tasación de la vivienda, su ubicación y la edad del peticionario.

Gastos del producto

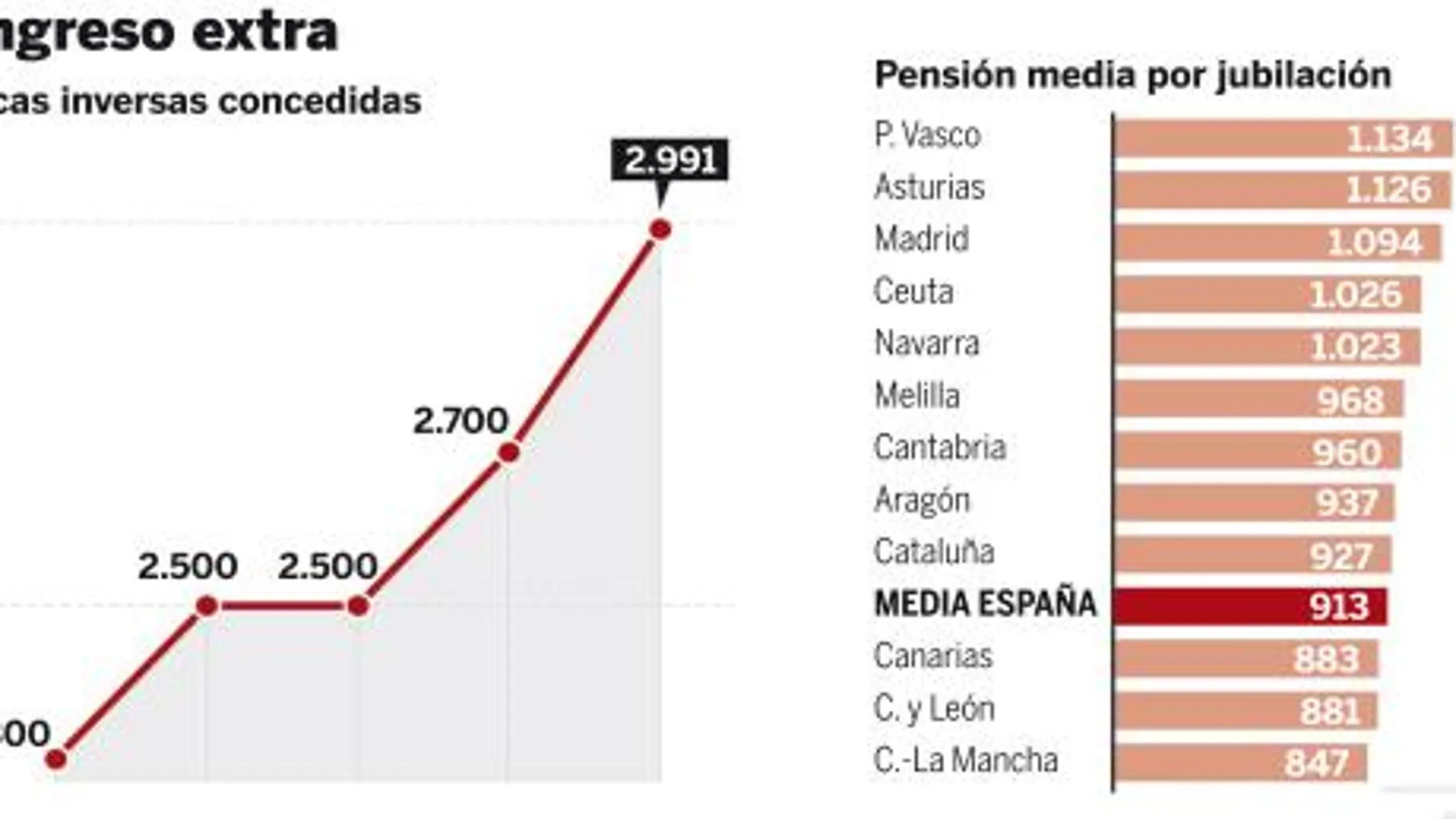

Como cualquier crédito, la hipoteca inversa conlleva gastos de impuestos, notario, gestoría y registro que son adelantados por el banco. Cuando el beneficiario muere, sus herederos pueden entregar la vivienda al banco o devolver a la entidad lo prestado más los intereses y los gastos adelantados mediante un único pago o solicitando otra hipoteca.Desde que se inició la crisis, la concesión de este tipo de hipotecas no ha parado de crecer. En 2006, las entidades dieron luz verde a 2.300 operaciones. El año pasado, a 2.991. Y en los cuatro primeros meses del año, las peticiones han crecido un 17% hasta abril, hasta sumar 19.900, según datos de Óptima Mayores, compañía especializada en el asesoramiento de este producto. «Los bancos no las promocionan demasiado porque no conocen bien el producto y la ley que las regula, de 2007, exige un asesoramiento pero no ha desarrollado cómo prestarlo», explican de un producto que consideran muy interesante.

«Es una buena opción porque en España se ahorra poco con planes privados, pero los jubilados tienen vivienda», afirman también desde la Agencia Negociadora de Productos Bancarios. No todos los mayores de 65 años con casa, sin embargo, tienen abierta esta puerta. Las entidades, por lo general, exigen que la vivienda tenga un valor de tasación mínima de 350.000 euros y que esté bien ubicada. Además, y como la esperanza de vida está creciendo, algunas sólo conceden el crédito a partir de los 75 años. El plazo habitual ronda entre los 10 y los 20 años. Si lo que el interesado quiere es percibir la renta hasta su fallecimiento, debe contratar un seguro de rentas vitalicias, que le garantiza el cobro hasta su muerte. Éste puede rondar hasta el 6% del coste de tasación. De no pactarlo, si fallece después del plazo de la hipoteca, debería saldar la deuda vendiendo la casa o sacando el dinero de otro lado.

✕

Accede a tu cuenta para comentar