Prima de riesgo

La deuda española a corto cuesta el doble que en abril

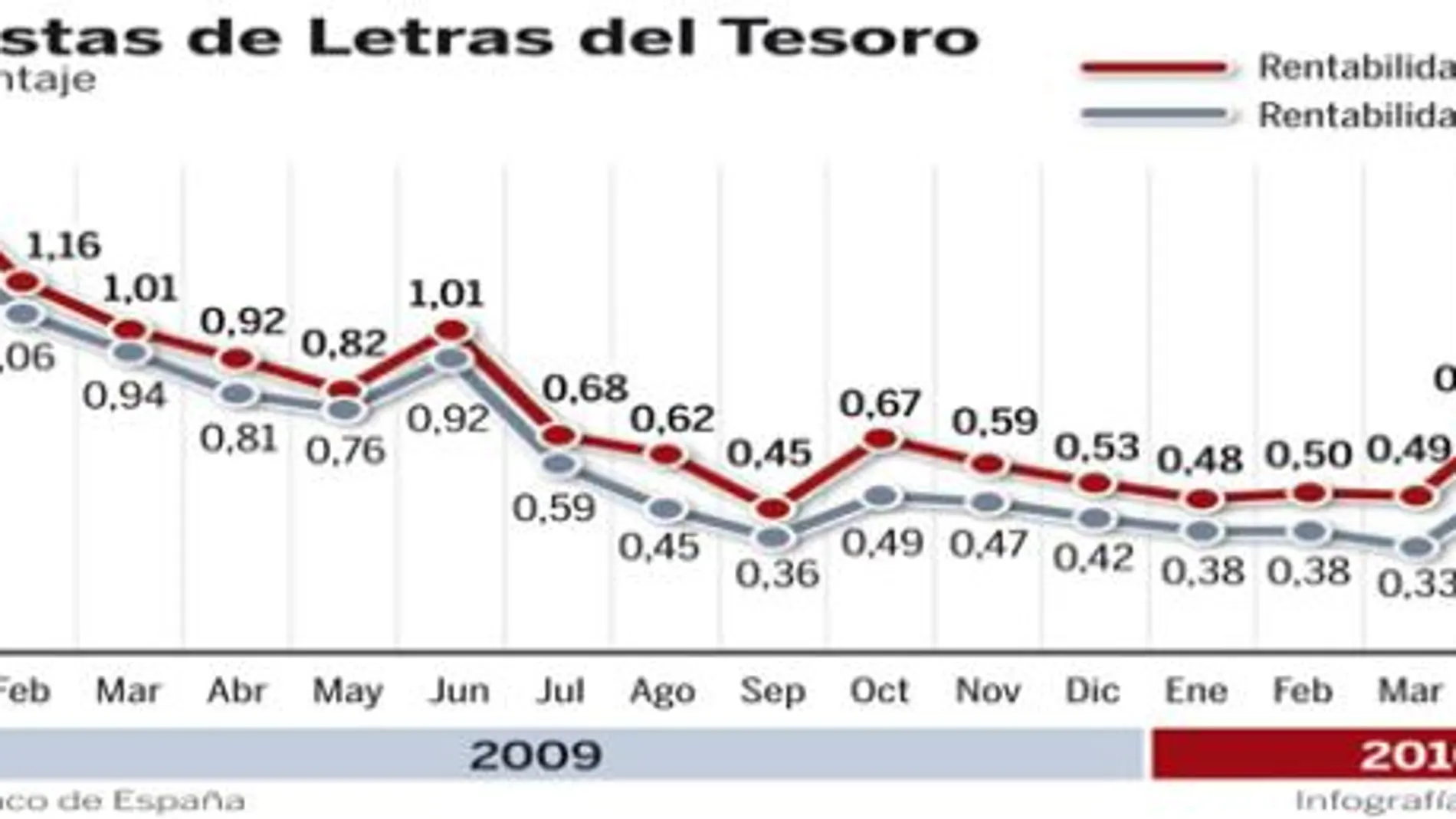

MADRID- El recurso del mercado le sale cada vez más caro al Gobierno en su afán por lograr financiación exterior que mitigue el agujero de sus cuentas públicas. El Tesoro español adjudicó ayer 3.067,7 millones de euros en Letras a tres y seis meses con un tipo de interés marginal del 0,70% y del 1,32%, respectivamente, muy por encima de la rentabilidad ofrecida hace sólo un mes.El tipo de interés marginal de las Letras a tres meses ha subido desde el 0,55% de la anterior subasta, celebrada el pasado 27 de abril, al 0,7%, en tanto que el marginal de las Letras a seis meses casi se ha duplicado, al pasar del 0,76% a un 1,32%.Desde mayo de 2009 no se registraba un tipo de interés marginal tan alto en una subasta de Letras a tres meses. En el caso de las Letras a seis meses, el marginal de la subasta de ayer es el más elevado desde enero de 2009 (1,48%), según informa Ep.En total, el Tesoro ha adjudicado 1.062,4 millones de euros en Letras a tres meses, frente a los 936,37 millones de la subasta anterior, y 2.005,23 millones en Letras a seis meses, en contraste con los 1.703,67 millones de la subasta de abril.La demanda total de ambas emisiones alcanzó en la subasta de ayer los 7.153,7 millones de euros, más del doble de lo adjudicado. En cualquier caso, la emisión superó en más de 500 millones el objetivo esperado (2.500 millones), y se ha quedado a otros 500 millones del máximo.Las subastas celebradas en mayo han estado presididas por las tensiones de los mercados y la desconfianza sobre la evolución de la economía española a corto y medio plazo. De hecho, el pasado 6 de mayo, el Tesoro tuvo que elevar considerablemente la rentabilidad de los bonos a cinco años en la subasta, que pasó del 2,85% al 3,580%.En cambio, superó con comodidad la subasta de obligaciones a 10 años, que se saldó con un modesto incremento del rendimiento de estos títulos, lo que demuestra que las preocupaciones se centran fundamentalmente en el devenir de la economía española en los próximos años.Los seguros contra el riesgo de de impago («credit default swaps», CDS) de España se situaron ayer en los 235.000 dólares anuales para cubrir la posibilidad de impago de 10 millones de dólares en bonos del Tesoro a un plazo de 10 años.

El diferencial con Alemania se disparaLo inversores volvieron a castigar la deuda española en el mercado secundario. La rentabilidad del bono germano a diez años –«bund», de referencia en Europa, retrocedió hasta el 2,578% para marcar un nuevo mínimo histórico. La del bono español, por su parte, creció hasta el 4,135%, lo que eleva el diferencial entre ambas hasta los 155,7 puntos básicos. En las últimas sesiones se observa un decrecimiento de la rentabilidad del bono alemán, mientras que los de las economías periféricas no paran de crecer encareciendo sus emisiones de deuda.

✕

Accede a tu cuenta para comentar