Grecia

Depósitos: quién ofrece un 5%

Pese a la caída de la prima de riesgo, bancos y cajas luchan a muerte por cada euro de los ahorradores

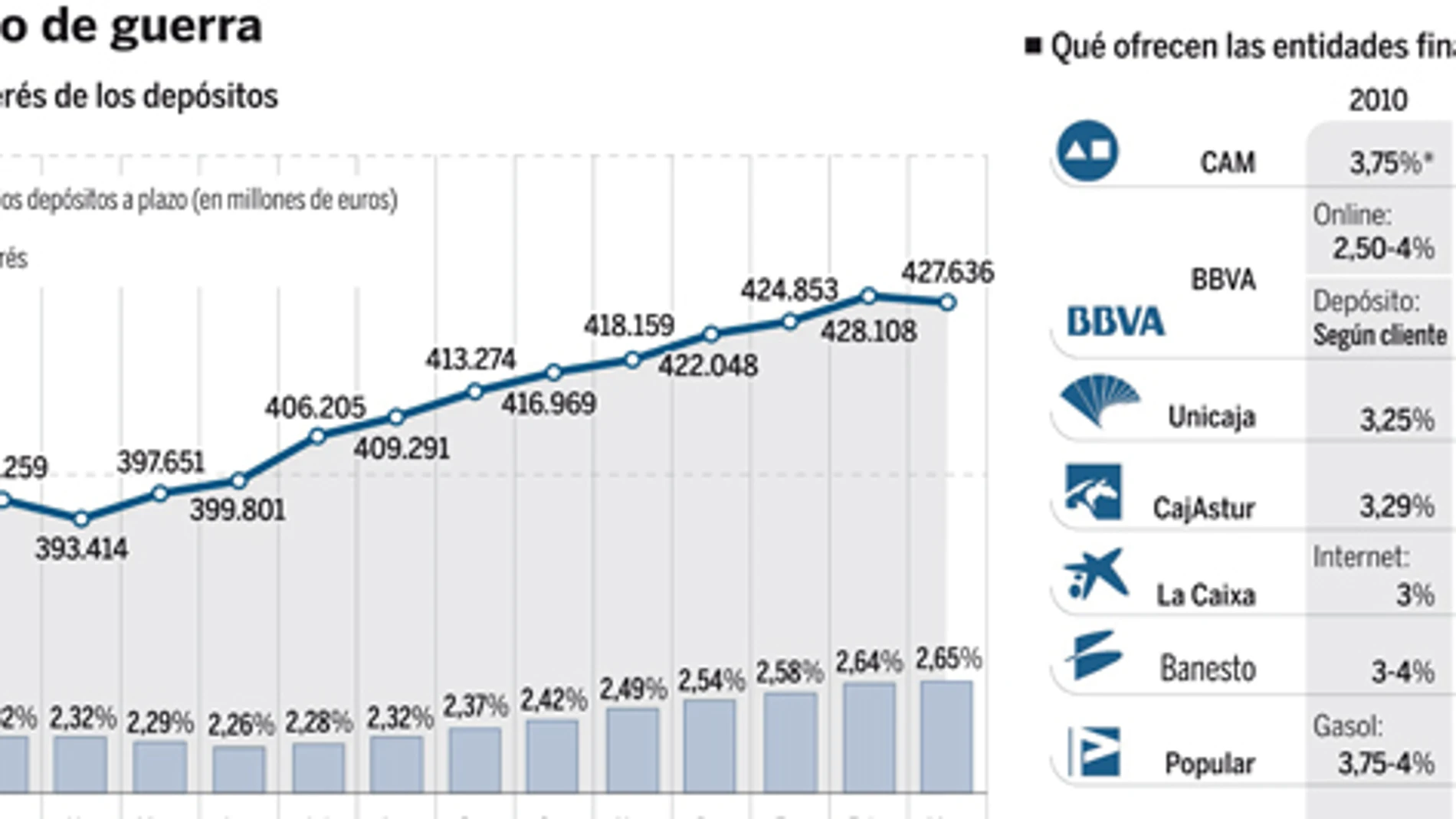

MADRID- Todo empezó cuando las posibilidades de acceder al dinero se fueron reduciendo con la crisis. Y más cuando las dudas sobre el futuro económico de las denominadas economías periféricas (Grecia, Portugal, Irlanda y España) se extendió por los mercados de capitales. Bancos y cajas de ahorros, en España y fuera, tuvieron que buscar fórmulas para conseguir liquidez. ¿La mejor? Tentar a los ciudadanos con buenas ofertas para que depositaran sus ahorros en las entidades y no los colocasen en renta variable. Y lo han conseguido. Según los datos del Banco de España correspondientes al primer trimestre del año, las familias españolas tenían depositados a plazo un total de 427.636 millones de euros. En el mismo mes del pasado año, cuando se intensificó la «guerra del pasivo» , la cifra ascendía a 396.207 millones de euros. La mayoría de los hogares había depositado su confianza en bancos y cajas hasta dos años, plazo en el que tenían 336.967 millones. Más allá de los 24 meses, pese a las atractivas ofertas existentes en el mercado, «sólo» había 90.669 millones.

Retribución al alza

Pero, ¿cuánto pagan bancos y cajas por el dinero de los ahorradores? En los depósitos a la vista, lo que comúnmente conocemos como cuentas corrientes, el 0,30%. Por los depósitos a plazo, una media del 2,65% cuando en marzo del pasado año se retribuían a un 2,32%.

Y es que desde el mes de junio de 2010, las ofertas de bancos y cajas no han parado de subir. Justamente hace un año, el tipo medio estaba en el 2,26%.

Según los últimos datos facilitados por el Banco Central Europeo, el tipo de interés aplicado a las nuevas operaciones se situó en el 2,47% en la eurozona, 13 puntos básicos (0,13%) por encima del fijado en el mes anterior. Como contrapartida, el tipo de interés de los préstamos a los hogares subió 11 puntos básicos, hasta el 3,12%.

La situación de la banca española y de los mercados agudiza la «guerra del pasivo». Bancos y cajas de ahorros están obligados a conceder créditos porque en eso está la base de su negocio. El problema de es que no tienen la liquidez suficiente para hacerlo, con independencia de que no haya clientes con la suficiente calidad crediticia para no incrementar la tasa de morosidad.

Lejos de haber una tregua, bancos y cajas siguen enfrascados en la batalla diaria para no perder clientes. Un ahorrador dispone hoy de multitud de depósitos a la altura de sus necesidades. Desde el 3,25% para quienes decidan confiar su dinero a un año sin tener excesiva vinculación con el banco, hasta el 4,25% si el cliente tiene la nómina domiciliada, usa sus tarjetas de créditos, dispone de un seguro para su hogar y, por supuesto, tiene que pagar una hipoteca.

Hace un año, los tipos de interés estaban más o menos al mismo nivel. Quizás la única diferencia entre 2010 y 2011 resida en que los bancos premian más ahora la vinculación del cliente con la entidad. Captar dinero es más barato que captar un cliente, aseguran en las entidades financieras.

La batalla ya no está ahora en captar dinero rápido y al precio que sea. Bancos y cajas de ahorros saben que el mercado está algo más estable. La prima de riesgo española, que se mide con el diferencial entre el bono español a diez años y el alemán al mismo plazo, ha bajado hasta los 217 puntos básicos frente a los 230 puntos básicos del jueves. Según datos del mercado secundario recogidos por Efe, el descenso del diferencial se debe a que el rendimiento del bono español a diez años se ha situado en el 5,229 %, desde el 5,294 % de la sesión del jueves, mientras que el bono alemán, con vencimiento en 2021, ha cerrado en el 3,061 % frente al 2,990 % de la víspera.

La nueva normativa

El problema puede empezar a surgir a partir del próximo 4 de julio. La nueva ley obligará a las entidades que apliquen intereses excesivamente altos a sus depósitos a realizar contribuciones adicionales al Fondo de Garantía de Depósitos (FGD). Así, a partir del 4 de julio los intereses en los depósitos de hasta tres meses no podrán superar en más de 150 puntos básicos el euribor a ese plazo, lo que, con los datos actuales, supone un interés máximo del 2,934 %. Para depósitos de entre tres y doce meses, el interés no podrá pasar de 3,214 %, o de 150 puntos básicos sobre el euribor a seis meses, y para los de más de un año, el 3,137 %, 100 puntos básicos sobre el principal referente para los préstamos hipotecarios a doce meses.

Lo último en rentabilidad, el BES: 4,80%

Se presentó esta misma semana de la mano de un banco, el Espírito Santo, con apenas 25 oficinas en España. «Vamos a ser muy agresivos en nuestra oferta de depósitos para captar clientes, no dinero». Así definía el director general para España del banco portugués, Pedro Escudero, la política comercial de la entidad, que ha conseguido duplicar la base de clientes y de depósitos en los dos últimos años. El resto de los bancos no le va a la zaga. El pasado jueves, el Banco Popular aprovechó la presencia de Pau Gasol, pivot de Los Angeles Lakers, para defender el depósito que lleva su nombre y que promete la vuelta «del tipo más alto». Entre el 3,50% y el 4.25%, los ahorradores tienen una amplia gama de productos para elegir en función de los plazos y, por supuesto de la cantidad de dinero depositada. Desde 3.000 euros todo empieza a ser posible.

✕

Accede a tu cuenta para comentar