Pensiones

Jubilarse a partir de los 67 años puede subir la pensión 300 euros al mes

El Banco de España defiende retrasar la edad de retiro para sostener el sistema. Pide incentivos para alargar voluntariamente la vida laboral, que se fomenten los productos financieros de ahorro mixtos o privados, que se mejore el mercado laboral y se hagan reformas

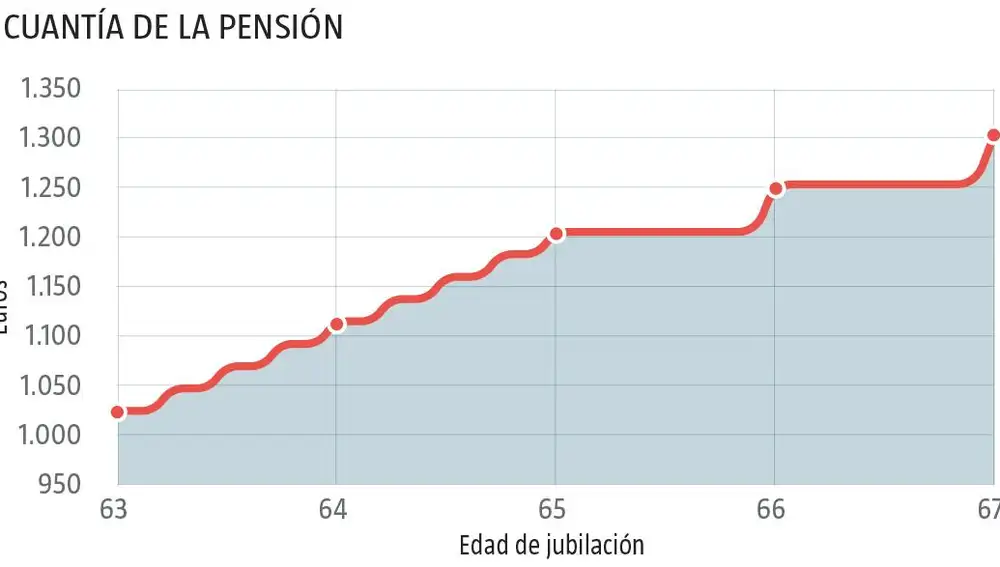

Casi 300 euros al mes. Esa es la diferencia de jubilarse más allá de los 67 años o hacerlo a los 63 con un tipo de pensión media. Con esta guinda el Banco de España vuelve a apostar porque los trabajadores alarguen la edad de su retiro profesional de forma mayoritaria por encima de los 67 años antes de que sea obligatorio en 2029. Lleva tiempo el supervisor bancario advirtiendo en diferentes foros y por distintos dirigentes que la sostenibilidad del sistema de pensiones pasa por la prolongación de la edad de jubilación. Y ayer, el director general de Economía y Estadística del Banco de España, Óscar Arce, dio un paso más allá para difundir cuál es la diferencia entre lo que percibe un trabajador que se jubila antes de los 65 años y el que se jubila después, según la tasa de rendimiento real sobre lo que haya cotizado durante toda su vida laboral. Este indicador explica cuánto se va a percibir en la pensión según la rentabilidad de las cotizaciones totales a la Seguridad Social de un trabajador medio. Por ejemplo, si este año un empleado con un sueldo estándar se retira con una edad por encima de los 67 años, percibiría una pensión con un retorno positivo de algo más del 3% respecto al dinero aportado al sistema, que se traduciría en esos casi 300 euros. A medida que se adelanta la jubilación, el retorno es inferior, de poco más del 2% por las penalizaciones por anticipar el retiro.

Entiende Arce que este retorno mantiene la generosidad del sistema español de pensiones –entre el 2% y el 3%, mientras el sistema financiero privado tiene intereses en torno al 0% e incluso negativos–, pero advierte de que si se quiere mantener el mismo grado de generosidad actual «necesariamente deberán destinarse más recursos financieros de otras partidas presupuestarias. Pero esto debe ser consensuado por los partidos políticos, no es una decisión del Banco de España». Sin embargo, cualquier medida que quieran tomar deberá tener en cuenta que la tasa de retorno de sistema de pensiones es mucho más alta –de hasta el 3%– que el potencial de crecimiento de la economía española a medio y largo plazo, que oscilará entre 1% y 1,5% anual, tanto a medio y largo plazo.

La reforma de las pensiones de 2011 ha retraído más de un 13% el retiro anticipado, pero aún la edad media para jubilarse sigue por debajo de los 65 años estipulados por ley, en concreto se situó en 64 años y cinco meses hasta el mes pasado, siempre y cuando hayan cotizado 36 años y nueve meses o más.

Para el Banco de España, el problema de fondo que hay que resolver es el envejecimiento demográfico que arrastrará el sistema durante las próximas tres décadas en la mayoría de los países europeos, pero especialmente en España. En este sentido, apuntó que la diferencia proporcional entre la población de más 65 años y la que está en edad de trabajar aumentará desde el 30% actual hasta el 70% en el año 2050, por lo que remarcó la necesidad de dotarse de mecanismos automáticos que garanticen la viabilidad financiera «en cualquier circunstancia y durante un periodo amplio de tiempo». Por esta razón, el supervisor plantea un plan reformista que incentive alargar voluntariamente la edad de jubilación y que garantice la sostenibilidad en todos sus ámbitos: financiero, demográfico, social y de financiación. Pero, sobre todo, un plan de consolidación fiscal a largo plazo que logre «reformas estructurales que mejoren el empleo, la productividad, la financiación y que potencie el crecimiento económico». También solicitó una mejora del mercado laboral. Según sus proyecciones, elevar la tasa de empleo del 61% actual hasta el 80% –«un nivel tan ambicioso como poco realista», reconoció–, mitigaría aproximadamente la mitad del impacto del envejecimiento poblacional en un periodo de 30 años, hasta 2050.

✕

Accede a tu cuenta para comentar