Pensiones

La idea estrella de Podemos para las pensiones disparará el gasto en 30.000 millones

La formación de Pablo Iglesias quiere eliminar el factor de sostenibilidad, que liga la evolución de las prestaciones a la esperanza de vida. Rajoy ya retrasó a 2023 su entrada en vigor

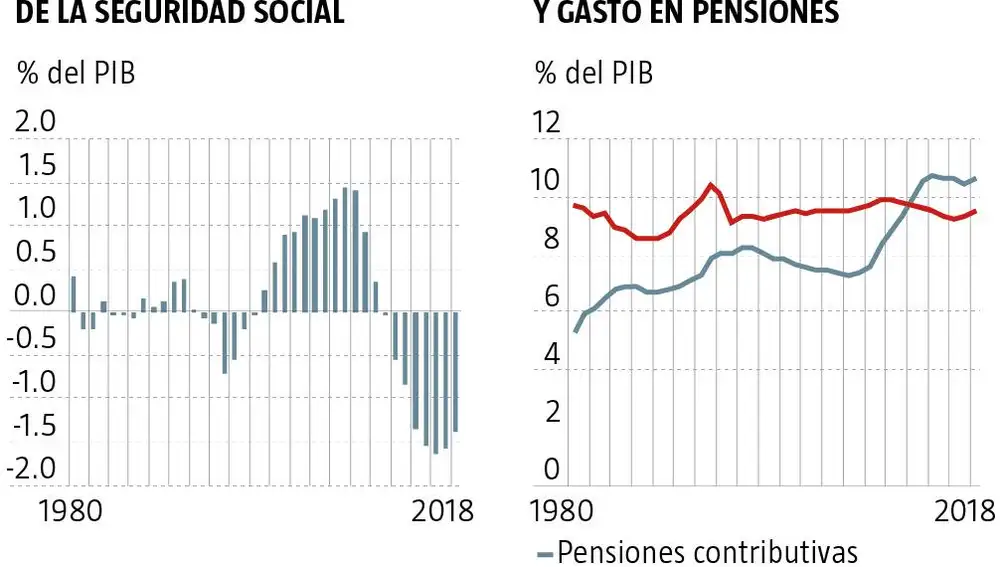

El abrupto cambio de ciclo del sistema de pensiones español hacia los números rojos tiene varios padres, pero entre todos, el más determinante para generar una brecha de más de 34.000 millones de euros entre el último superávit de la Seguridad Social (2008, 1,5% del PIB) y el primer déficit es que entre 2008 y 2013 la economía española destruyó casi tres millones de puestos de trabajo, restando a las arcas del sistema 10.507 millones en un parpadeo. Mientras, el gasto en pensiones se mantuvo al alza. En esos años de terror, en los que la economía española vivió una contracción acumulada del 8%, el número de pensiones creció un 8% y la cuantía media de las mismas subió un 19%, lo que elevó el gasto en 23.835 millones. La sangría fue de tal magnitud que la recuperación del empleo iniciada en 2014 no logró que los ingresos por cotizaciones volvieran a los niveles precrisis hasta 2017, cuando la cuota media pagada por cada trabajador ocupado alcanzó, a precios constantes, los 5.664 euros, frente a los 5.652 euros de 2008.

El sistema de pensiones público funciona con un esquema piramidal basado en la equidad entre generaciones. En este sistema de reparto, las pensiones de hoy se pagan con las cotizaciones e impuestos de los trabajadores actuales, y las del futuro se pagarán con las aportaciones de los trabajadores en ese momento. Así, las reclamaciones de pensiones justas en el presente tienen efectos en la supervivencia de las pensiones futuras, lo que rompería el principio de equidad intergeneracional, según remarcan los expertos consultados por este diario. Esas reclamaciones que equiparan la pensión con un subsidio olvidan que el factor número uno para tener derecho a una pensión contributiva es haber cotizado por ella. Así, los jubilados que cobran las pensiones más altas no reciben dádivas de la Seguridad Social, sino simplemente el pago compensatorio por haber sostenido el sistema con mayores aportaciones que el resto durante su carrera laboral. Y todos, en conjunto, obtienen mejores contraprestaciones que el resto de los europeos.

Porque las pensiones españolas están entre las más generosas de la Unión Europea en relación a las aportaciones realizadas. De hecho, la tasa de reposición o de reemplazo –el porcentaje de ingresos en la jubilación respecto a los ingresos previos como trabajadores en activo– es de las más elevadas del mundo desarrollado. En concreto, supera el 80% para las pensiones de jubilación del Régimen General de Asalariados, mientras que la media de la OCDE es de poco más del 50%, y la de países como Italia (69%), Francia (55%), Alemania (37%) o Reino Unido (30%) no se acerca ni de lejos a la española. Entre 1980 y 2017, la tasa de sustitución ha crecido 28,5 puntos de promedio en todas las clases de pensión y 33,5 puntos para las de jubilación. La situación mejora todavía más para los nuevos jubilados asalariados, que reciben el 94% de su último sueldo, cuando en 1980 era el 60%, una de las mejores entradas en un sistema de jubilación del mundo. De hecho, la tasa bruta de reposición, que recoge la relación entre pensión inicial y último sueldo supera el 78,5%, la mayor de la eurozona y de toda la UE. Con estas condiciones, una pensión promedio que alcance el 100% de la base reguladora aportaría al sistema una cantidad que daría para pagar apenas entre nueve y 16 años de pensión, dependiendo de la tasa de sustitución, muy por debajo de los años que otorgan a los españoles la actual esperanza de vida.

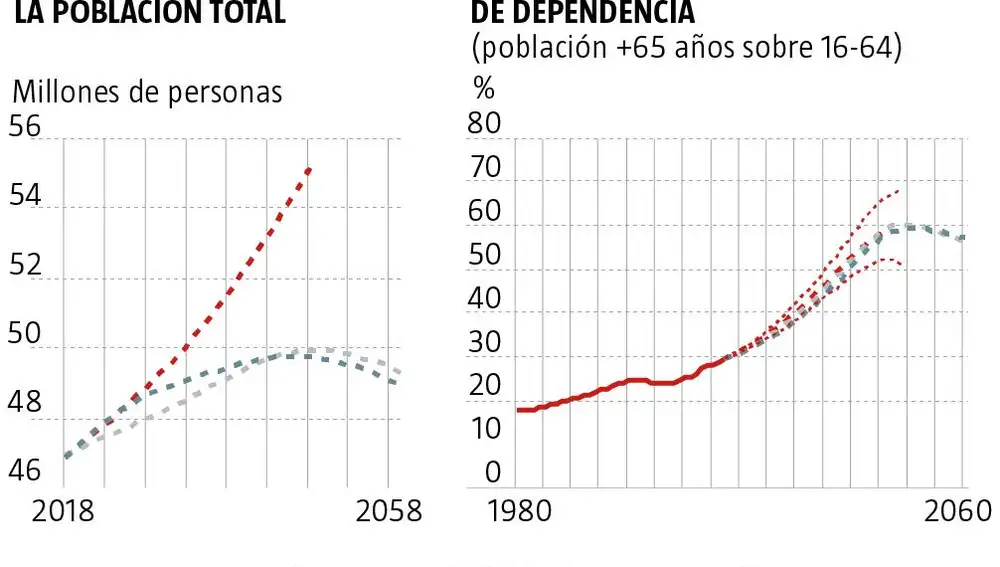

Los expertos consultados, entre ellos varios componentes del «comité de sabios» que elaboró una propuesta de reforma del sistema en 2013, coinciden en que las pensiones son «un caballo desbocado» que va a ir generando aún «mayores tensiones» con el paso de los años. Suponen casi un tercio del gasto público, generan un déficit de 18.000 millones de euros anuales, el 60% del déficit del sector público, y se enfrentan a un envejecimiento de la población que hará el porcentaje de jubilados pase del actual 15% al 24% que representarán en 2040. Además, la población activa pasará del 67% al 60%. Con estas proyecciones, los «sabios» consideran que ni siquiera en un escenario demográfico favorable, con una media de entre 1,5 y 1,8 hijos por mujer fértil, y un incremento de la inmigración de unos 8 millones de trabajadores se podrá mantener el sistema de pensiones en las actuales circunstancias sin introducir más impuestos, lo que lastraría el consumo, o incrementar las cotizaciones, lo que encarecería la mano de obra y penalizaría el mercado de trabajo. La convergencia con la eurozona en los pagos de los trabajadores por cuotas sociales, donde existe un margen de unos 36.000 millones de euros, implicaría una reducción de la renta disponible de todos los trabajadores en más de siete puntos.

A esto hay que sumar la pretendida indexación por decreto de las pensiones al IPC para mantener el poder adquisitivo de los jubilados. Según este sistema, en el que los pensionistas ven revalorizada su pensión todos los años al mismo nivel que aumentan los precios, el gasto se incrementa a un ritmo que ronda el 5% anual. Todo esto en un escenario de crecimiento. Pero entra dentro de lo probable que durante los próximos veinte años España afronte un ciclo de bajo crecimiento o incluso una nueva recesión, quizá no tan severa como la de 2008, pero que se dejará notar más en el sistema de pensiones cuanto más se tarde en introducir medidas correctoras que alivien las tensiones de caja de la Seguridad Social, cuya deuda acumulada supera los 53.000 millones de euros, y subiendo.

En ausencia de reformas, según los expertos, el sistema colapsará. Y cuantos más pensionistas se incorporen al sistema, mayores resistencias políticas habrá para introducir cambios y más difíciles serán los acuerdos. De hecho, un reciente informe del Banco de España señala que el envejecimiento influye en la economía política y la propensión social hacia la introducción de ciertas reformas: «Votantes más mayores tienden a favorecer pensiones más altas». Según el CIS tras las elecciones generales de abril de 2019, los votantes de más de 65 años están entre los que mayor participación electoral tienen. Sólo son superados en este aspecto por los de entre 55 y 64 años. Es decir, los que están más próximos a jubilarse.

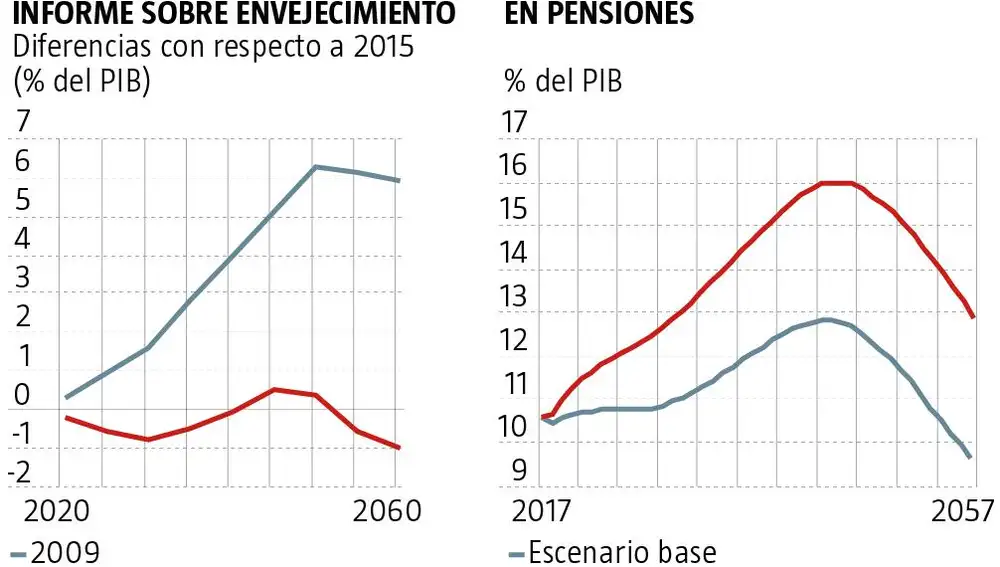

La reforma de 2013 introdujo el llamado Factor de Sostenibilidad, que ajustaba la base reguladora a la esperanza de vida, reduciéndo así la pensión si aumentan los años de vida de la población. Su aplicación se congeló en los Presupuestos Generales del Estado de 2018 (aún vigentes), posponiendo su entrada en vigor a 2023. ¿Qué ocurrirá si en unos nuevos presupuestos se sigue postergando o desechando su aplicación como quiere Podemos? Los cálculos de los expertos apuntan a un incremento del gasto de entre el 0,8% y el 1% del PIB por la no introducción del factor de longevidad para 2045, cuando se acerque el pico del gasto en pensiones. Esto provocará unos 30.000 millones de euros más de gasto anual solo por este concepto, de acuerdo al tamaño de la economía española previsto para ese año.

✕

Accede a tu cuenta para comentar

La estrategia de Génova