Macroeconomía

Funcas alerta de una crisis en los hogares tras perder “el colchón de ahorro para sostener sus gastos”

Avisa también sobre los desequilibrios de las finanzas públicas por “el enfriamiento de la economía” y el coste de las pensiones. Eleva tres décimas su previsión de crecimiento para 2023, hasta el 1 %, pero advierte que el déficit rondará el 4,3% del PIB

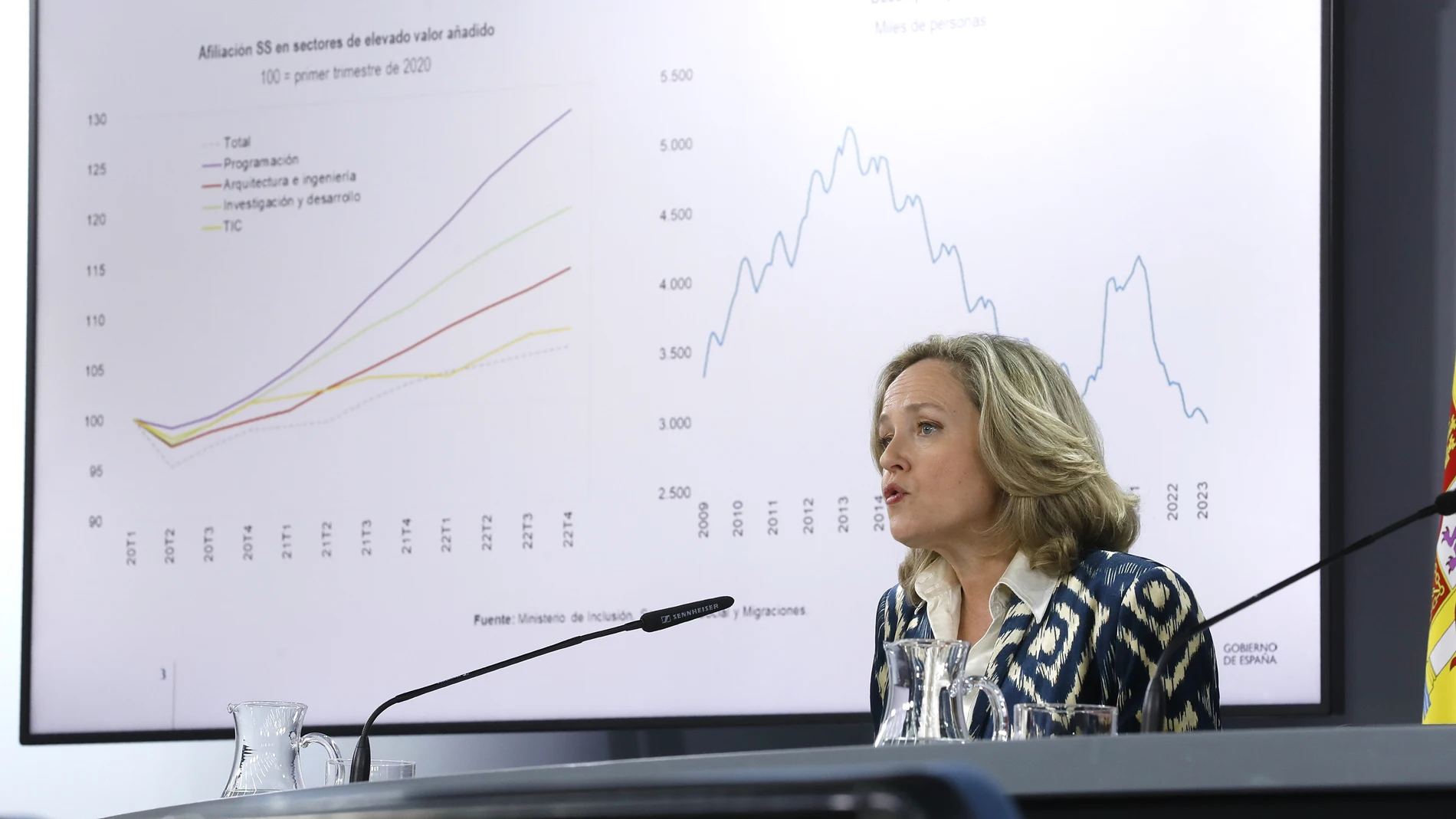

Los organismos de análisis económicos están dando buenas y malas noticias en sus últimos análisis: por un lado mejoran las previsiones macroeconómicas de España en el cierre de 2022, pero por otro avisan del peligro del aumento del déficit o de la recesión que puede llegar por culpa de la inflación. Al incremento del crecimiento que hizo ayer la Airef -estimó un alza del PIB del 5,3% y de un 1,6% en 2023, aunque empeoró dos décimas la previsión de déficit público hasta el 4,5%, por las medidas aprobadas y los últimos datos- se sumó hoy Funcas, que eleva sus previsiones de crecimiento de la economía española para 2022 y 2023 hasta el 5,2% y el 1%, respectivamente, pero retrasa hasta 2024 la recuperación del PIB previo a la pandemia, con un impulso hasta el 1,8%.

Así se recoge en el último informe divulgado por la Fundación de Cajas de Ahorros, que advierte de que, a pesar de que todos los componentes del PIB se han revisado al alza este año, no ha desaparecido el peligro de la desaceleración, que sí “se producirá fundamentalmente porque la mayoría de los hogares ya no dispone de un colchón de ahorro para sostener sus gastos”, sobre todo de consumo. En su texto defiende que el encarecimiento de la cesta de la compra, junto al descenso del 1,1% en la renta disponible bruta de los hogares durante los tres primeros trimestres de 2022, ha supuesto una “sustancial “caída de la tasa de ahorro hasta el 5,7%, en nivel inferior a la media del 6,8% registrado entre 2013 y 2019. Por tanto, incide en que “ha dejado de crecer el colchón acumulado durante 2020 y 2021, que, sumado a la favorable evolución del empleo, había permitido hasta ahora mantener el consumo pese a la pérdida de poder adquisitivo”.

Pese a esta revisión al alza, particularmente del consumo privado -que registraría un ligero avance frente al estancamiento de la anterior previsión- y de la inversión -que será el componente más dinámico por los fondos europeos-, la aportación del sector externo será negativa como consecuencia del débil crecimiento previsto de los mercados europeos, y en este sentido detalla que “la economía de la eurozona en su conjunto tendrá un crecimiento nulo en el presente ejercicio” y algunos importantes mercados de exportación, como Alemania, “conocerán una recesión”.

Otro de los aspectos más negativos se centra en la falta de contención de los desequilibrios de las finanzas públicas por “el enfriamiento de la economía” y el coste de las pensiones. Así, prevé que el déficit rondará el 4,3% del PIB y la deuda se situará en el 110%, “cifras que mejorarán en 2024 en línea con la recuperación”. En este escenario, los bancos centrales continuarán con las subidas de los tipos de interés con el objetivo de enfriar la demanda y moderar los efectos de segunda ronda. Las previsiones incorporan incrementos de la facilidad de depósitos del BCE hasta el 3,25% en el segundo trimestre de este año, momento a partir del cual se mantendría sin grandes cambios hasta principios de 2024, cuando empezaría a descender.

Para Funcas, los principales riesgos para la economía este año son el endurecimiento excesivo de la política monetaria y la incertidumbre global, en particular para los agentes más endeudados, aunque los riesgos financieros los califica de “moderados” por el desendeudamiento privado y el buen comportamiento del mercado laboral.

Al menos sí que ve signos positivos respecto a la inflación, sobre la que augura que continuará con su desescalada en los próximos meses y “atenuará la pérdida de la capacidad adquisitiva de las familias y el alza de los costes energéticos de las empresas”. En este sentido, cree que “su efecto expansivo compensará el giro más restrictivo en materia de política monetaria y se hará más patente a partir de la primavera”. Así, el deflactor del consumo privado crecerá este año un 4,4%, ocho décimas menos que en la anterior previsión, por el abaratamiento de la energía. Por su parte, el deflactor del PIB, la variable que mejor refleja la dinámica subyacente, aumentará un 4,1% (tres décimas menos). En esta previsión, Funcas asume una “contención” de los efectos de segunda ronda, con lo que el descenso de la inflación se afianzará en 2024, con un incremento del deflactor del consumo del 3,5% y del 3,2% en términos de deflactor del PIB.

Vaticina también que el mercado laboral acusará la desaceleración, pero sin revertir la recuperación registrada en los últimos meses. De hecho, prevé la creación de casi 100.000 empleos netos este año y de 250.000 adicionales en 2024 (en términos equivalentes a tiempo completo). Con ello, la tasa de paro podría bajar hasta el entorno del 11,5% al final del periodo de previsión, aunque todavía sería el peor dato de la Unión Europea.

En 2023, apenas se avanzará en la contención de los desequilibrios de las finanzas públicas, por lo que el déficit público rondará el 4,3% del PIB y la deuda pública se situará en el 110%, cifras que mejorarán en 2024 en línea con la recuperación.

✕

Accede a tu cuenta para comentar

Experiencias en el extranjero