Economía

La financiación a las familias crece un 45%

Entre enero y noviembre, los bancos han concedido 68.062 millones de euros en préstamos hipotecarios y para financiar el consumo. En todo el año 2014 las nuevas operaciones totalizaron 52.662 millones

Entre enero y noviembre, los bancos han concedido 68.062 millones de euros en préstamos hipotecarios y para financiar el consumo. En todo el año 2014 las nuevas operaciones totalizaron 52.662 millones

La banca española ha dejado atrás los fantasmas de la crisis, sus problemas de recapitalización y parte del miedo a volver a prestar a familias y empresas, que acabó condenando a las cajas de ahorros a su desaparición y al resto del sistema financiero a una importante reconversión. A falta de conocerse los datos del pasado mes de diciembre, se puede adelantar que los bancos pusieron en manos de las familias españolas más de 75.000 millones de nuevos créditos para financiar la compra de viviendas y el consumo. En los once primeros meses del año, el sistema financiero ha prestado a las familias un total de 68.062 millones de euros, un 44,95% más que en el mismo periodo del año anterior (46.955 millones), de acuerdo con los últimos datos del Banco de España.

El programa ampliado de compra de activos puesto en marcha por el Banco Central Europeo desde marzo del pasado año ha sido un factor decisivo a la hora de la concesión de créditos por parte de las entidades financieras europeas en general, y en particular de los bancos españoles. Eso al menos es lo que han puesto de manifiesto las 141 entidades de la eurozona que han participado en la última encuesta.

Los resultados a nivel europeo contrastan con los alcanzados en España. Mientras en la eurozona se habla de relajación en los criterios de concesión en los créditos concedidos a empresas y endurecimiento en el caso de las familias, en España los préstamos concedidos a los hogares han llegado a tener crecimientos del 100% en algunos meses del año, tanto para la compra de vivienda como para el consumo (ver gráfico), muy superiores a los registrados en el caso de las empresas. Uno de los factores que más ha influido en España ha sido el punto de partida: con 2014 se cerraron seis años consecutivos de caída en la concesión de créditos. También, el hecho de que la caída de los márgenes que aplican los bancos españoles ha sido muy superior a la de sus homólogos europeos. En el caso de los créditos a las pequeñas y medianas empresas el diferencial de tipos de interés que se paga en España en relación con la media europea se ha reducido hasta los 57 puntos básicos (0,57%).

Después de un año con el grifo cerrado y en un entorno de tipos de interés bajos (el BCE de Mario Draghi redujo el precio del dinero a un histórico, por bajo, 0,05% en septiembre de 2014) la banca se dio cuenta de la necesidad de dinamizar su actividad tradicional como la mejor forma de asegurar la cuenta de resultados.

El consumo tira del mercado

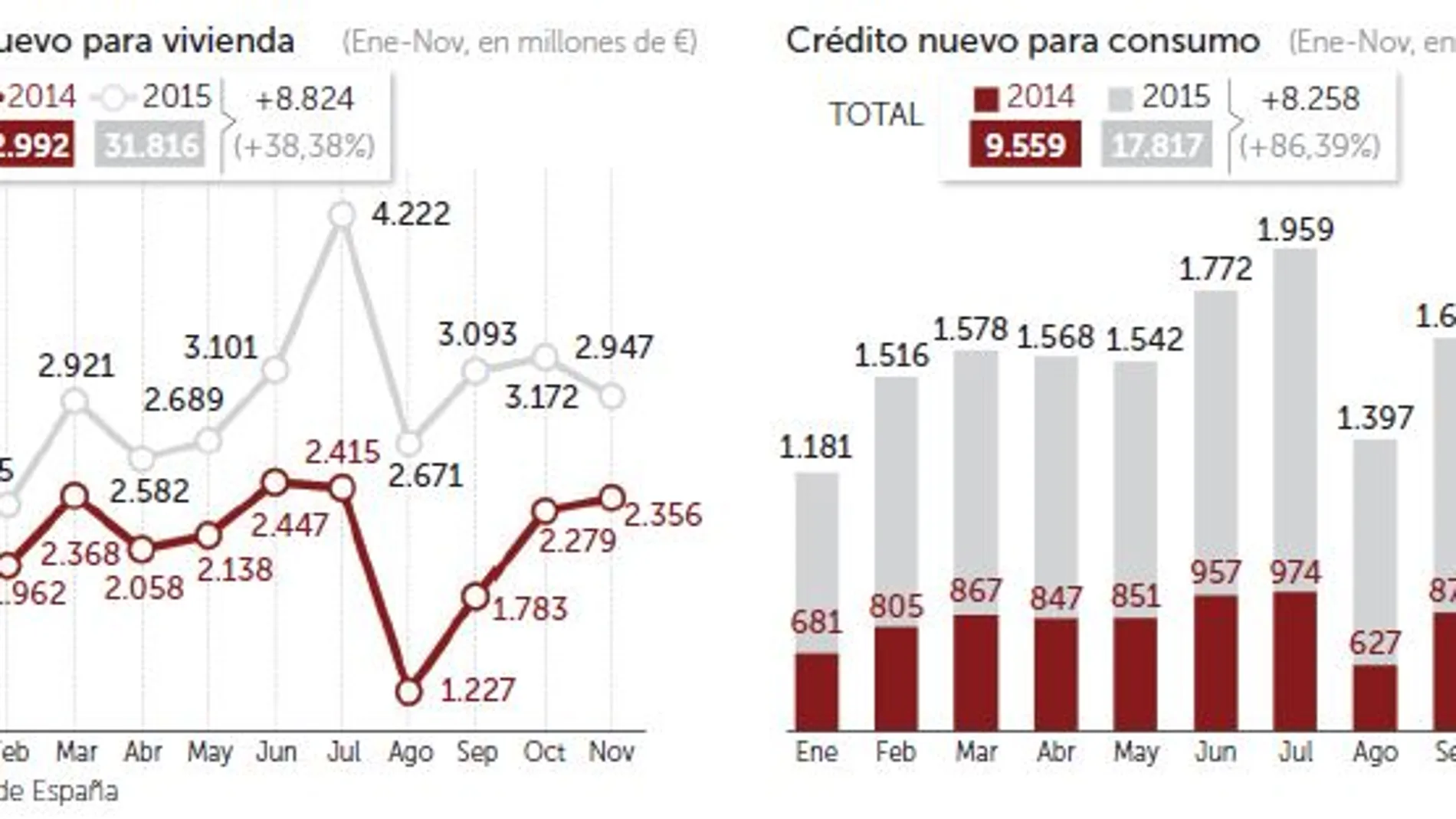

Desde enero se empezó a notar el cambio. Ese mes, los créditos para la compra de una vivienda crecieron un 7,35%; en febrero, un 17,99; en abril, un 25,77%, hasta llegar al 84,82% de julio. En los créditos al consumo, el año 2015 no hizo sino continuar por el camino marcado antes. Son créditos de mucha menor cuantía y a un plazo más corto, lo que anima a las entidades a su concesión, también porque el margen de intereses es muchísimo mayor. El pasado año no ha hecho más que confirmar la tendencia de 2014, con crecimientos que han alcanzado hasta el 122,8% de agosto.

En total, las entidades financieras españolas han prestado a las familias para la compra de una vivienda 31.816 millones de euros hasta noviembre, un 38,38% más que en el mismo periodo del año anterior (22.992 millones), y más que en todo el año 2014: 26.228 millones. En el caso de los créditos para el consumo las variaciones han sido más significativas aún. En los once primeros meses del año se han concedido en crédito nuevo 17.817 millones de euros, un 86,39% más que entre enero y noviembre de 2014. En julio ya se había superado la cifra de todo 2014: 10.448 millones.

En el denominado «crédito nuevo para otros fines» los datos confirman la mejoría, aunque las diferencias no son tan espectaculares. Se han concedido 18.429 millones de euros hasta noviembre, un 27,9% más que hasta el mismo mes de 2014. La cifra de ese año está más que superada y se han registrado crecimientos de hasta el 87,7% en el mes de abril.

Obligados por su propio objeto social, los bancos no han tenido más remedio que aceptar el riesgo de prestar después de sanear sus balances y capitalizarse de acuerdo con las exigencias de la EBA y de la nueva supervisión única europea, que no quiere que se repitan los problemas del sector financiero de los primeros años de la crisis. Con el objetivo de que el dinero fluyera, el Banco Central Europeo ha dibujado una política monetaria muy laxa para reactivar la actividad económica. Para que el dinero no se aparque en Fráncfort, el BCE cobra ya un 0,30% de intereses a las entidades con más aversión al riesgo. Con la renta fija en mínimos casi históricos después del manguerazo de euros acordado por Draghi en marzo pasado, la alternativa más rentable es prestar dinero a familias y empresas.

Las amortizaciones superan a los nuevos créditos

A pesar del incremento de financiación nueva, el stock de crédito (el volumen total que los bancos tienen prestado a familias y empresas) sigue a la baja con la única excepción de los créditos al consumo. El «stock» de crédito a la vivienda cerró el mes de noviembre del pasado año en 552.226 millones de euros, cerca de 25.000 millones por debajo de la cifra de 2014. En el caso de las sociedades no financieras, el importe de los saldos vivos llega a 525.596 millones de euros, por debajo también de los 547.588 millones. La única mejoría se nota en los créditos al consumo y otros fines, cuyo importe acumulado alcanza los 167.787 millones de euros, casi 5.000 millones por encima del dato de finales de 2014 (162.546 millones).

✕

Accede a tu cuenta para comentar