Santander

Cuando sólo puede quedar la mitad

La anterior reforma del sector redujo de 45 a 15 las cajas. Ahora tiene que «desaparecer» el 50 %

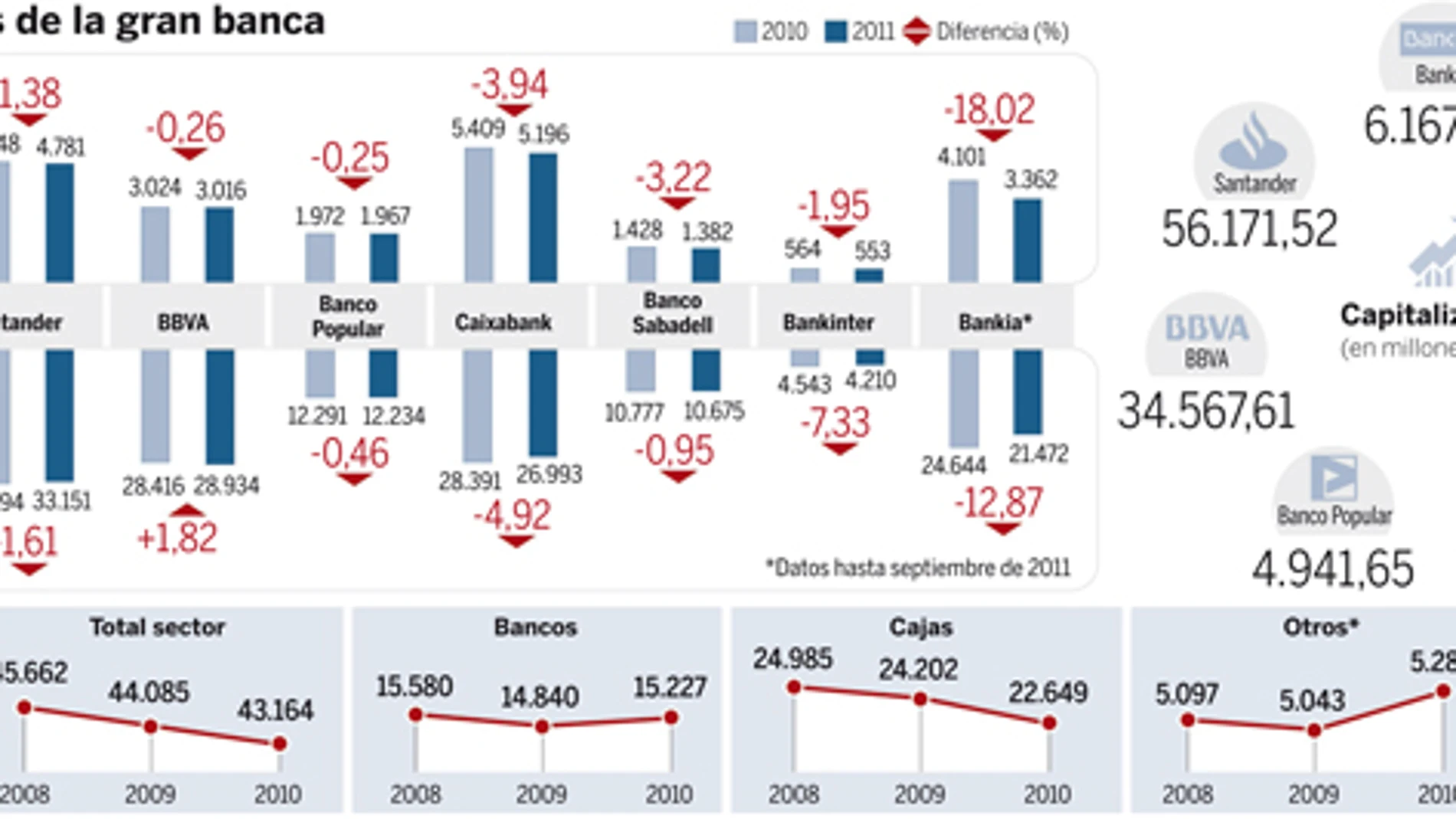

El mapa financiero español está compuesto en la actualidad por quince «cajas de ahorros» y media docena de bancos. En los dos últimos años, el proceso de concentración del sistema financiero español se ha circunscrito a las cajas y a una sola entidad bancaria.

En 2010, cuando los problemas de la deuda soberana calaron en la economía europea, el Banco de España emprendió una reforma cuyo objetivo final no era otro que transformar la naturaleza jurídica de las cajas de ahorros en bancos. Los mercados no entendían que la mitad del sistema financiero español estuviera en manos de unas entidades sin dueño, que no cotizaban en Bolsa y como brazo financiero de los gobiernos autonómicos.

La forma, entonces, de llevar a cabo el proceso fue relativamente sencilla. Exigir un capital principal del 8% (los reguladores europeos exigían cuatro veces menos oficialmente y los mercados se conformaban con el 6%) a las entidades que cotizaran en Bolsa o tuvieran capacidad para tener un 20% de su capital en los mercados de valores, o un 10% a aquellos que no tuvieran capacidad de alcanzarlo. Se trataba de diferenciar a las entidades viables de las otras. La criba fue importante. De 45 cajas de ahorros se pasó a 15 grupos, que, además tuvieron que convertirse en bancos, salvo algunas pequeñas cajas (Pollença y Ontinyent), cuyo negocio local y su mínimo tamaño les permitía continuar su andadura solas.

El caso ahora es diferente. Esa reforma se ha mostrado insuficiente. Hay cuatro entidades en el «corredor de la muerte» esperando a ser subastadas.

¿Qué puede pasar en esta nueva reforma? Las próximas fusiones pivotan sobre el futuro de Bankia. Y sólo hay tres candidatos a absorberla dado su tamaño: Santander, BBVA y LA Caixa. Santander es el eterno candidato a cualquier compra por su tamaño. Maneja unos activos un 20% superiores al PIB de España. BBVA es el novio político perfecto: González y Rato sintonizan con el partido en el Gobierno. Y La Caixa, porque los problemas de las cajas siempre se han resuelto entre cajas.

¿Más noviazgos? Banca Cívica puede acabar en Ibercaja o Kutxabank. BBVA no haría ascos a CatalunyaCaixa. Santander podría quedarse con Banco de Valencia porque es un área donde puede expandirse. Quiso la CAM, pero no pujó. Parecen descartadas las fusiones de La Caixa con Unnim o CatalunyaCaixa porque tendrían un coste altísimo en cierres de oficinas y empleo. Unicaja tiene solvencia para comprar, pero nunca termina de cerrar operación alguna.

✕

Accede a tu cuenta para comentar